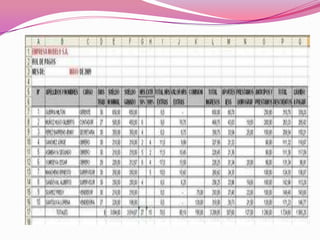

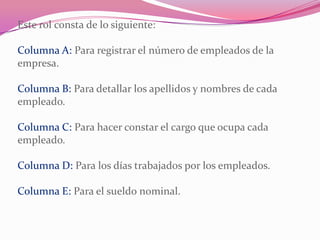

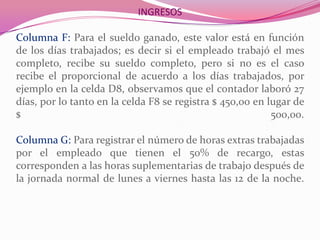

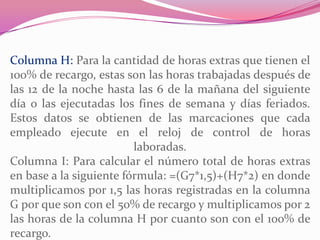

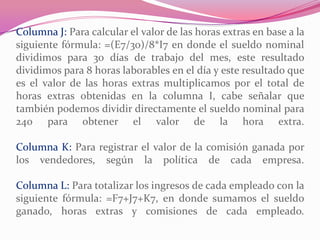

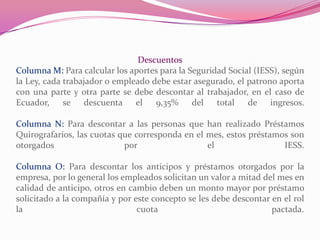

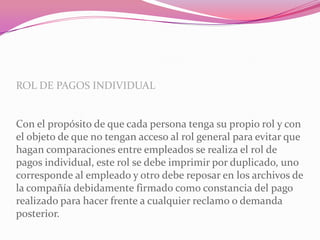

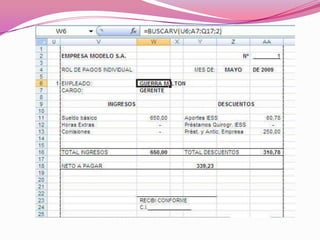

El documento describe el rol de pagos o nómina, un registro que las empresas usan para controlar los pagos y descuentos de los empleados cada mes. Contiene secciones para ingresos como sueldos y horas extras, y descuentos como aportes de seguridad social. Explica las columnas de un ejemplo de rol de pagos general y las fórmulas usadas para calcular valores. También cubre la creación de roles de pagos individuales para cada empleado.