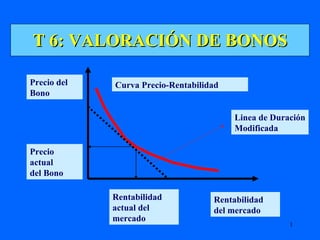

1. T 6: VALORACIÓN DE BONOS Rentabilidad del mercado Rentabilidad actual del mercado Linea de Duración Modificada Curva Precio-Rentabilidad Precio actual del Bono Precio del Bono

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12. Valoración de Bonos V b = I (FIVPA i, n ) + M (FIVPA i, n ) + V b = I M (1 + k b ) (1 + k b ) t = 1 n t n

13.

14. P/año = 1 N = 20 I% año = 12 VF = 1,000 A = 120 Solución VP = - 1,000 $ Nota : Si el cupón = tasa de descuento , el bono se emitirá a su valor nominal . 0 1 2 3 . . . 20 1000 120 120 120 . . . 120

15. Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVPA i, n ) VP = 120 (FIVPA .12, 20 ) + 1000 (FIVPA .12, 20 ) 1 VP = A 1 - (1 + i) n + VF / (1 + i) n i 1 VP = 120 1 - (1.12 ) 20 + 1000/ (1.12) 20 = 1000 $ 0.12

16.

17. P/año = 1 Modo = Pospagable N = 20 I% año = 10 A = 120 VF = 1000 Solución VP = - 1,170.27$ Nota : Si el cupón > tasa de descuento , el bono se venderá con una prima (Plusvalía)

18. Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) VP = 120 (FIVPA .10, 20 ) + 1000 (FIVP .10, 20 ) 1 VP = A 1 - (1 + i) n + VF / (1 + i) n i 1 VP = 120 1 - (1.10 ) 20 + 1000/ (1.10) 20 = 1,170.27 $ .10

19.

20. P/año = 1 Modo = Pospagable N = 20 I% año = 14 A = 120 VF = 1000 Solución VP = - 867.54 $ Nota : Si el cupón < tasa de descuento , el bono se venderá con descuento (Minusvalía)

21. Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) VP = 120 (FIVPA .14, 20 ) + 1000 (FIVPA .14, 20 ) 1 VP = A 1 - (1 + i) n + VF / (1 + i) n i 1 VP = 120 1 - (1.14 ) 20 + 1000/ (1.14) 20 = 867.54 $ 0 .14

23. Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) VP = 60 (FIVPA .14, 20 ) + 1000 (FIVP .14, 20 ) 1 VP = A 1 - (1 + i) n + VF / (1 + i) n i 1 VP = 60 1 - (1.07 ) 40 + 1000 / (1.07) 40 = 866.68 $ .07

24.

25. Ejemplo TIR Suponga que pagamos 898.90 $ por un bono de valor nominal 1,000 $ con cupón del 10% al que le quedan 8 años para el vencimiento y tiene pagos semestrales. ¿ Cuál es la Rentabilidad al Vencimiento o TIR?

26. P/año = 2 Modo = Pospagable N = 16 VP = -898.90 A = 50 VF = 1000 Solución TIR= 12%

27. Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) 898.90 = 50 (FIVPA i, 16 ) + 1000 (FIVP i, 16 ) 1 VP = A 1 - (1 + i) n + VF / (1 + i) n i 1 898.90 = 50 1 - (1 + i ) 16 + 1000 / (1 + i) 16 i por aproximaciones sucesivas

28. Bonos Cupón Cero No realizan pagos de cupones. La rentabilidad del inversor viene determinada por el precio de emisión.

29. Ejemplo de Bonos Cupón Cero Supongamos que un inversor paga 508 $ por un bono al que le quedan 10 años hasta el vencimiento. ¿Cuál es la rentabilidad al vencimiento? 0 10 -508 $ 1000 $

30. Ejemplo de Bonos Cupón Cero Supongamos que un inversor paga 508 $ por un bono al que le quedan 10 años hasta el vencimiento. ¿Cuál es la rentabilidad al vencimiento? 0 10 -508 $ 1000 $

36. EFECTOS DESCUENTO Y REINVERSION ANTE VARIACIONES EN ETTI. LA CARTERA QUEDA INMUNIZADA EN EL PERIODO 4 ANTE CUALQUIER VARIACION EN LA ETTI, GENERANDO UNA RENTABILIDAD DEL 9%.

37. D= Duración. FC t =Flujo de caja en el momento t. VA(FC t )= Valor actual del flujo de caja en el momento t. VAT= Valor actual o precio de mercado del bono. n= Número de períodos hasta el vencimiento. Flujos de caja 0 n Duración

38. La duración como medida del riesgo de tipo de interés Rentabilidad del mercado Rentabilidad actual del mercado Linea de Duración Modificada Cruva Precio-Rentabilidad Precio actual del Bono Precio del Bono

39. I NMUNIZACION FLUJOS DE CAJA DE LA CARTERA. PAGO DEL PASIVO EN N POR IMPORTE DE PN . F 1 F 2 F 3 F N F N+1 F N+2 F T *------*-----*------*----- - - -*------*---------------*- - - - - - -* 0 1 2 3 N N+1 N+2 T EN LA FECHA N: VALOR DE LA CARTERA ES VN = VA + VD PARA ETTI= r, VIGENTE EN LA FECHA INICIAL: VN = PN N VA (Valor Acumulado) = F i x (1+r) N-i , dVA/dr > 0 i=1 T VD (Valor Descontado) = F t x (1+r) -(t-N) , dVD/dr < 0 t=N+1

40.

41. INMUNIZACION DE UNA CARTERA DE RENTA FIJA . UNA COMPAÑIA DE SEGUROS: * HA DE PAGAR UN PASIVO DE 10 MILLONES DE $ DENTRO DE 5 AÑOS. * INVIERTE EN UNA CARTERA DE BONOS CUPON CERO.

![Activos de Renta Fija ,[object Object],[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)