Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a VALORACION BONOS.ppt

Similar a VALORACION BONOS.ppt (20)

Más de MaryliaGarcia

Más de MaryliaGarcia (13)

Último

Último (20)

VALORACION BONOS.ppt

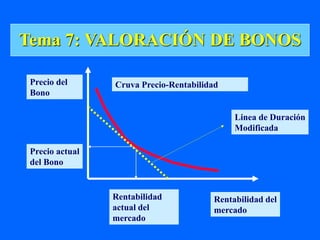

- 1. Tema 7: VALORACIÓN DE BONOS Rentabilidad del mercado Rentabilidad actual del mercado Linea de Duración Modificada Cruva Precio-Rentabilidad Precio actual del Bono Precio del Bono

- 2. Activos de Renta Fija Deuda a medio/largo plazo (bonos) - Los pagos realizados a los tenedores de bonos están fijados previamente. Acciones Preferentes - Los dividendos preferentes son establecidos previamente y pueden ser acumulativos.

- 3. Características de los Bonos Pagan un cupón fijo (interés) Los pagos son en intervalos temporales fijos (normalmente cada 6 meses) Realizan un pago al vencimiento por el nominal 0 1 2 . . . n I I I I I I+M

- 4. Ejemplo: Bonos Coca Cola 9s/2049 Valor nominal = 1000 $ Cupón = 9% anual sobre VN . = 90 $ anuales (45 $ cada 6 meses). Vencimiento = 20 años. Emitido por Coca Cola. 0 1 2 . . . n 45$ 45$ 45$ 45$ 45$ 45$+1000$

- 5. Tipos de Bonos Obligaciones - Bonos sin asegurar. Obligaciones Subordinadas - Deuda subordinada en caso de insolvencia. Bonos Hipotecarios - Bonos con garantía real. Bonos Cupón Cero - Realizan un único pago al vencimiento: intereses + nominal. Bonos Basura (Junk Bonds) - Bonos de alto riesgo con rating o calificación BB o inferior según Moody´s o Standard and Poor´s.

- 6. Tipos de Bonos Eurobonos - Bonos denominados en una divisa y emitidos en otro país. (Financiación en el extranjero). Ejemplo - Suponga que Coca Cola decide emitir 1,000 $ en bonos in España. Es una emisión de bonos en $ USA, pero emitida en otro país. ¿ A qué obedece este hecho?. Si los tipos de interés en España están más bajos que en USA y, Para evitar la normativa de la SEC.

- 7. Bonos Convertibles Algunas emisiones de bonos tienen la posibilidad de convertirse en acciones. ¿ Supone esto un beneficio para el inversor? Evidentemente que si pués incorpora flexibilidad.

- 8. El contrato de emisión del Bono Listado de todos los términos de la emisión: cupón, nominal, vencimiento, etc. Derechos sobre activos y resultados que protegen al obligacionista en caso de insolvencia de la empresa. Calificación o rating de la emisión.

- 9. Valoración de Bonos En general: El valor intrínseco de un activo = el valor presente de la estructura de Flujos de Caja esperados descontados a una apropiada tasa de rentabilidad requerida por el inversor. ¿Puede el valor intrínseco de una activo ser diferente de su valor de mercado?

- 10. Valoración de Bonos Descontando la estructura de Flujos de Caja a una tasa de rentabilidad requerida por el inversor. 1)La estructura de cupones como una renta o anualidad. 2) El valor nominal al vencimiento como un pago simple.

- 11. Valoración de Bonos I = Cupón o interés. kb = Tasa de rentabilidad requerida por el inversor (depende del riesgo del bono). Vb = Valor intrínseco del bono. Vb = I M (1 + kb) (1 + kb) t = 1 n t n + S

- 12. Valoración de Bonos Vb = I (FIVPA i, n) + M (FIVPA i, n) + Vb = I M (1 + kb) (1 + kb) t = 1 n t n S

- 13. Ejemplo de Bono Una empresa emite bonos a 20 años de valor nominal 1,000$ y pago de cupones anuales. La rentabilidad de bonos de similar riesgo actualmente en el mercado es del 12%, por lo que decide fijar un cupón del 12% de interés nominal anual. ¿Qué precio de emisión deben tener los bonos?

- 14. 0 1 2 3 . . . 20 1000 120 120 120 . . . 120 P/año = 1 N = 20 I% año = 12 VF = 1,000 A = 120 Solución VP = -1,000 $ Nota: Si el cupón = tasa de descuento, el bono se emitirá a su valor nominal.

- 15. Ejemplo de Bono Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVPA i, n ) VP = 120 (FIVPA .12, 20 ) + 1000 (FIVPA .12, 20 ) 1 VP = A 1 - (1 + i)n + VF / (1 + i)n i 1 VP = 120 1 - (1.12 )20 + 1000/ (1.12) 20 = 1000 $ 0.12

- 16. Supongamos que los tipos de interés en el mercado desciende inmediatamente después de la emisión de los bonos. La tasa de retorno requerida para bonos de similar riesgo desciende hasta el 10%. ¿ Qué repercusión tiene este hecho en el precio de mercado de los bonos ?

- 17. P/año = 1 Modo = Pospagable N = 20 I% año = 10 A = 120 VF = 1000 Solución VP = -1,170.27$ Nota: Si el cupón > tasa de descuento, el bono se venderá con una prima (Plusvalía)

- 18. Ejemplo de Bono Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) VP = 120 (FIVPA .10, 20 ) + 1000 (FIVP .10, 20 ) 1 VP = A 1 - (1 + i)n + VF / (1 + i)n i 1 VP = 120 1 - (1.10 )20 + 1000/ (1.10) 20 = 1,170.27 $ .10

- 19. Supongamos que los tipos de interés en el mercado aumentan inmediatamente después de la emisión de los bonos. La tasa de retorno requerida para bonos de similar riesgo asciende hasta el 14%. ¿ Qué repercusión tiene este hecho en el precio de mercado de los bonos ?

- 20. P/año = 1 Modo = Pospagable N = 20 I% año = 14 A = 120 VF = 1000 Solución VP = -867.54 $ Nota: Si el cupón < tasa de descuento, el bono se venderá con descuento (Minusvalía)

- 21. Ejemplo de Bono Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) VP = 120 (FIVPA .14, 20 ) + 1000 (FIVPA .14, 20 ) 1 VP = A 1 - (1 + i)n + VF / (1 + i)n i 1 VP = 120 1 - (1.14 )20 + 1000/ (1.14) 20 = 867.54 $ 0 .14

- 22. Supongamos cupones semestrales P/año = 2 Modo = Pospagable N = 40 I% año = 14 A = 60 VF = 1000 Solución VP = -866.68 $

- 23. Ejemplo de Bono Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) VP = 60 (FIVPA .14, 20 ) + 1000 (FIVP .14, 20 ) 1 VP = A 1 - (1 + i)n + VF / (1 + i)n i 1 VP = 60 1 - (1.07 )40 + 1000 / (1.07) 40 = 866.68 $ .07

- 24. Rentabilidad al Vencimiento (TIR) Yield To Maturity (YTM) Tasa de rentabilidad anual que el inversor espera obtener de un bono si lo mantiene hasta el vencimiento. V = I (FIVPA i, n) + M (FIVP i, n) b Resolviendo, TIR=i

- 25. Ejemplo TIR Suponga que pagamos 898.90 $ por un bono de valor nominal 1,000 $ con cupón del 10% al que le quedan 8 años para el vencimiento y tiene pagos semestrales. ¿ Cuál es la Rentabilidad al Vencimiento o TIR?

- 26. P/año = 2 Modo = Pospagable N = 16 VP = -898.90 A = 50 VF = 1000 Solución TIR= 12%

- 27. Ejemplo de Bono Solución Matemática: VP = A (FIVPA i, n ) + VF (FIVP i, n ) 898.90 = 50 (FIVPA i, 16 ) + 1000 (FIVP i, 16 ) 1 VP = A 1 - (1 + i)n + VF / (1 + i)n i 1 898.90 = 50 1 - (1 + i )16 + 1000 / (1 + i) 16 i por aproximaciones sucesivas

- 28. Bonos Cupón Cero No realizan pagos de cupones. La rentabilidad del inversor viene determinada por el precio de emisión.

- 29. Ejemplo de Bonos Cupón Cero Supongamos que un inversor paga 508 $ por un bono al que le quedan 10 años hasta el vencimiento. ¿Cuál es la rentabilidad al vencimiento? 0 10 -508 $ 1000 $

- 30. P/año = 1 Modo = Pospagable N = 10 VP = -508 VF = 1000 Solución: TIR = 7% Ejemplo Bono Cupón Cero

- 31. Solución Matemática: VP = VF (FIVP i, n ) 508 = 1000 (FIVPi, 10 ) 0.508 = (FIVPi, 10 ) VP = VF /(1 + i) 10 508 = 1000 /(1 + i)10 1.9685 = (1 + i)10 i = 7% Bono Cupón Cero 0 10 VP = -508 VF = 1000

- 32. La información financiera: Bonos de Empresas (Corporate Bonds) Wall Street Journal Rentab. Bonos Actual Vol. Cierre Varia. Eckerd 9s 1/4 04 8.6 20 107 1/2 ... ¿ Cuál es la rentabilidad al vencimiento? P/año = 2, N = 12, VF = 1000, VP = -1,075 $, A = 46.25 Solución: 7. 67%

- 33. La información financiera: Bonos de Empresas (Corporate Bonds) Wall Street Journal Rentab. Bonos Actual Vol. Cierre Varia. AlldC zr 09 ... 30 43 5/8 +2 ¿ Cuál es la rentabilidad al vencimiento? P/año = 1, N = 11, VF = 1000, VP = -436.25 $, A = 0 Solución = 7.83%

- 34. La información financiera : Bonos del Tesoro (Treasury Bonds) Maturity Ask Return Mo/Yr Bid Asked Var. Yld 9 Nov 18 129,00 128,50 +13 6.43 ¿Cuál es la rentabilidad al vencimiento de los Bonos del Tesoro? P/año = 2, N = 40, VF = 1000, A = 45, VP = - 1,287.50 (128.75% del nominal) Solución: 6.43%

- 35. La duración de un bono Medida temporal de la vida media de una inversión. Media ponderada del vencimiento de los flujos de caja de un bono, donde los valores actuales de dichos flujos actúan como ponderaciones. Media de la volatilidad del precio de mercado de los bonos como consecuencia de acambios en la ETTI.

- 36. D VA(FC ) x t VAT t t 1 n D= Duración. FCt=Flujo de caja en el momento t. VA(FCt)= Valor actual del flujo de caja en el momento t. VAT= Valor actual o precio de mercado del bono. n= Número de períodos hasta el vencimiento. Flujos de caja 0 n Duración

- 37. La duración como medida del riesgo de tipo de interés Precio = -D (1 r n ) x Precio Mercado x Rentabilidad Rentabilidad del mercado Rentabilidad actual del mercado Linea de Duración Modificada Cruva Precio-Rentabilidad Precio actual del Bono Precio del Bono

- 38. RATING: Indicador de solvencia financiera AGENCIA MOODY'S AGENCIA STANDARD & POOR'S Aaa Calidad superior. AAA La mejor calificación. Aa Alta calidad. AA Calificación alta. A Superior al grado medio. A Por encima de la media. Baa De grado medio. BBB Calificación media. Ba Posee elementos especulativos. BB Por debajo de la media. B Especulativa. B Especulativa. Caa Riesgo de impago. CCC Totalmente especulativa Ca Muy especulativa. Casi seguro impago de intereses. C Reservado para deuda subordinada. C El grado más bajo de calificación. DDD Impago de intereses o de principal. Fuente: Standard & Poor's y Moody's.