Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Honorarios Contadores Públicos- Venezuela

Similar a Honorarios Contadores Públicos- Venezuela (20)

Último

Último (20)

Honorarios Contadores Públicos- Venezuela

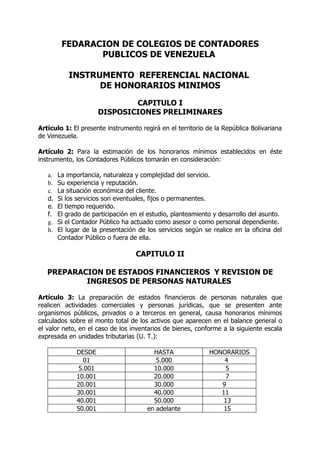

- 1. FEDARACION DE COLEGIOS DE CONTADORES PUBLICOS DE VENEZUELA INSTRUMENTO REFERENCIAL NACIONAL DE HONORARIOS MINIMOS CAPITULO I DISPOSICIONES PRELIMINARES Artículo 1: El presente instrumento regirá en el territorio de la República Bolivariana de Venezuela. Artículo 2: Para la estimación de los honorarios mínimos establecidos en éste instrumento, los Contadores Públicos tomarán en consideración: a. La importancia, naturaleza y complejidad del servicio. b. Su experiencia y reputación. c. La situación económica del cliente. d. Si los servicios son eventuales, fijos o permanentes. e. El tiempo requerido. f. El grado de participación en el estudio, planteamiento y desarrollo del asunto. g. Si el Contador Público ha actuado como asesor o como personal dependiente. h. El lugar de la presentación de los servicios según se realice en la oficina del Contador Público o fuera de ella. CAPITULO II PREPARACION DE ESTADOS FINANCIEROS Y REVISION DE INGRESOS DE PERSONAS NATURALES Artículo 3: La preparación de estados financieros de personas naturales que realicen actividades comerciales y personas jurídicas, que se presenten ante organismos públicos, privados o a terceros en general, causa honorarios mínimos calculados sobre el monto total de los activos que aparecen en el balance general o el valor neto, en el caso de los inventarios de bienes, conforme a la siguiente escala expresada en unidades tributarias (U. T.): DESDE HASTA HONORARIOS 01 5.000 4 5.001 10.000 5 10.001 20.000 7 20.001 30.000 9 30.001 40.000 11 40.001 50.000 13 50.001 en adelante 15

- 2. Artículo 4: La preparación de estados financieros de personas naturales que se presenten ante organismos públicos, privados o a terceros en general, causa honorarios mínimos calculados sobre el monto total de los activos que aparecen en el balance general o de valor neto, en el caso de los inventarios de bienes, conforme a la siguiente escala expresada de unidades tributarias (U. T.): DESDE HASTA HONORARIOS 01 5.000 2 5.001 10.000 3 10.001 20.000 4 20.001 30.000 6 30.001 40.000 8 40.001 50.000 10 50.001 en adelante 12 Artículo 5: La preparación del Informe de Revisión de Ingresos de Personas Naturales que se presenten ante organismos públicos, privados o a terceros en general, causa honorarios mínimos calculados sobre los ingresos mensuales obtenidos, conforme a la siguiente escala expresada en unidades tributarias (U. T.): DESDE HASTA HONORARIOS 01 50 2 51 130 3 131 260 5 261 en adelante 7 CAPITULO III AUDITORIA DE ESTADOS FINANCIEROS Y OTRAS ACTUACIONES DEL CONTADOR PÚBLICO INDEPENDIENTE Articulo 6: La hora hombre por servicios de auditoria, causa honorarios mínimos equivalentes a tres unidades tributarias (3 U. T.). Articulo 7: Toda consulta causa honorarios mínimos profesionales equivalentes a dos unidades tributarias (2 U. T.). Artículo 8: La preparación de los recursos jerárquicos y de revisión para su presentación ante los entes de carácter público, causa honorarios mínimos de cinco unidades tributarias (5 U. T.), más un 10% sobre el monto de los tributos, intereses y sanciones recurridas. Articulo 9: El asesoramiento permanente en materia contable, fiscal y de cualquier naturaleza causa honorarios mínimos equivalentes a cinco unidades tributarias (5 U. T.) mensuales.

- 3. Artículo 10: La actuación del Contador Público como experto o perito contable ante los Órganos Jurisdiccionales u Otros Organismos causa honorarios mínimos de ocho (8) unidades tributarias por horas hombre, según la planificación del trabajo. Articulo 11: El Ejercicio de la Función de Comisario en las Sociedades Mercantiles, causa honorarios mínimos profesionales de acuerdo a lo establecido en las Normas Interprofesionales para el Ejercicio de la Función de Comisario. CAPITULO IV SERVICIOS PROFESIONALES BAJO RELACION DE DEPENDENCIA Articulo 12: Los Contadores Públicos contratados por las entidades Privadas o Públicas, centralizadas, descentralizadas, nacional, regional o municipal, devengarán una remuneración mínima mensual de sesenta unidades tributarias (60 U. T.). CAPITULO V OTROS SERVICIOS PROFESIONALES Articulo 13: Los servicios de contabilidad básicos, con referencia a lo establecido en el Código de Comercio, causa honorarios mínimos equivalentes a cinco unidades tributarias (5 U. T.) mensuales. Artículo 14: Los servicios de contabilidad exigidos por la Administración Tributaria, causa honorarios mínimos equivalentes a cuatro unidades tributarias (4 U. T.) mensuales. Artículo 15: El cierre del ejercicio económico y la preparación de la declaración de rentas, causa honorarios mínimos equivalentes a diez unidades tributarias (10 U. T.) Artículo 16: La preparación de la declaración estimada de rentas, causa honorarios mínimos equivalentes a cinco unidades tributarias (5 U. T.). Artículo 17: La preparación de la declaración anual jurada de ingresos brutos para ser presentada ante las alcaldías, causa honorarios mínimos equivalentes a cinco unidades tributarias (5 U. T.). Artículo 18: Cualquier preparación adicional de declaraciones no especificadas anteriormente, causa honorarios mínimos equivalentes a cinco unidades tributarias (5 U. T.). Articulo 19: Cualquier otra actuación profesional no contemplada en los artículos anteriores, causa honorarios mínimos equivalentes a cinco unidades tributarias (5 U. T.).

- 4. CAPITULO VI DISPOSICIONES FINALES Articulo 20: El Contador Público utilizará como referencia para el cobro de sus honorarios mínimos, los establecidos en el presente Instrumento Referencial. Articulo 21: La Junta Directiva de los Colegios de Contadores Públicos Federados serán los encargados de vigilar la divulgación, cumplimiento y aplicación de este Instrumento Referencial de honorarios mínimos y las dudas que ocasione su inaplicabilidad serán resueltas por la Federación de Colegios de Contadores Públicos de Venezuela Artículo 22: Este Instrumento deberá ser revisado cada dos años en al marco de la asamblea nacional. CAPITULO VI DISPOSICIONES TRANSITORIAS Artículo 23: Los Contadores Públicos que, para la entrada en vigencia de este Instrumento Referencial, hayan pactado sus servicios profesionales por montos inferiores a los honorarios mínimos establecidos, aplicarán estas disposiciones a la fecha de vencimiento del contrato de servicios correspondiente. Artículo 24: Este Instrumento Referencial Nacional de Honorarios Mínimos, fué aprobado en la XVII Asamblea Nacional Ordinaria, celebrada en la ciudad de Caracas durante los días 9 y 10 de Septiembre de 2005, entrando en vigencia desde la fecha de su aprobación. El Directorio de la Federación de Colegios de Contadores Públicos de Venezuela hará la publicación respectiva.

- 5. FEDERACION DE COLEGIOS DE CONTADORES PUBLICOS DE VENEZUELA REGLAMENTO DE EXONERACION DE CUOTAS ORDINARIAS Y EXTRAORDINARIAS DE SOSTENIMIENTO CAPITULO I DISPOSICIONES FUNDAMENTALES Articulo 1 Este reglamento regula la organización y control del procedimiento para la exoneración a los Contadores Públicos del pago, de las cuotas de sostenimiento, ordinarias y extraordinarias fijadas por la Federación de Colegios de Contadores Públicos de Venezuela o el Colegio respectivo y del Instituto de Previsión Social del Contador Público “Lic. Álvaro Ramón Alvarado”. Articulo 2 Tendrán derecho a ésta exoneración los colegas que reúnan las siguientes condiciones: a) Ser Contador Publico conforme a lo establecido en la Ley del Ejercicio de la Contaduría Pública. b) Tener por lo menos 30 años inscrito en cualquier Colegio Federado del país y haber cumplido 60 años de edad. c) Estar solvente al momento de la solicitud de exoneración. Parágrafo Primero Se podrá considerar dicha solicitud en forma anticipada siempre y cuando el agremiado haya realizado una actividad de trascendencia para el gremio y la misma sea debidamente avalada por el Colegio respectivo, la Federación de Colegios de Contadores Públicos de Venezuela el Instituto de Previsión Social del Contador Público o cualquier otro ente o Instituto creado por el gremio. Parágrafo Segundo No tendrá derecho al reconocimiento a la exoneración aquellos Contadores Públicos que estén cumpliendo sentencia definitivamente firme por un Tribunal Disciplinario Competente, cumplida la sentencia podrá optar a tal beneficio antes de los 5 años. Articulo 3

- 6. Los Contadores Públicos en situación de invalidez permanente o incapacidad física y mental comprobada, a través de una certificación dada por un organismo competente, se le otorgara el mismo beneficio de exoneración contemplado en este reglamento. CAPITULO II Del Procedimiento Articulo 4 El Contador Publico presentará la solicitud de exoneración ante el Colegio Federado respectivo y este deberá resolver sobre dicha solicitud en un lapso no mayor de treinta (30) días continuos. De ser rechazada la solicitud de exoneración por parte del Colegio Federado, el Contador Público podrá apelar ante la Federación de Colegios de Contadores Públicos de Venezuela. La Federación de Colegios de Contadores Públicos de Venezuela tendrá un lapso no mayor de treinta (30) días continuos para resolver sobre la apelación. Parágrafo Único El Colegio Federado podrá por iniciativa propia solicitar la exoneración ante la Federación de Colegios de Contadores Públicos de Venezuela. Articulo 5 La solicitud presentada por el interesado debidamente avalada por el Colegio respectivo, será remitida a la Federación de Colegios de Contadores Públicos de Venezuela para ser sometida a consideración del Comité Permanente de Exoneración. Articulo 6 Una vez analizada la solicitud por el Comité Permanente de Exoneración, este la devolverá debidamente aprobada o negada al Colegio respectivo con copia al interesado. Las decisiones del Comité serán apelables ante la Federación de Colegios de Contadores Públicos de Venezuela. Articulo 7 Si la solicitud es debidamente aprobada, la exoneración comenzará a regir a partir del mes siguiente de su aprobación. CAPITULO III DEL COMITÉ PERMANENTE DE EXONERACION

- 7. Articulo 8 El Comité Permanente de Exoneración estará integrado por un número impar de Miembros y será nombrado por el Directorio de la Federación de Colegios de Contadores Públicos de Venezuela. Articulo 9 Las decisiones del Comité Permanente de Exoneración deberán ser soportadas y fundamentadas manteniendo los lineamientos establecidos en el Código de Ética Profesional. CAPITULO IV DISPOSICIONES FINALES Articulo 10 Este Reglamento podrá ser modificado, total o parcialmente, en una Asamblea Nacional Ordinaria o Extraordinaria. Articulo 11 El presente Reglamento fué aprobado en la XVII Asamblea Nacional Ordinaria, celebrada en la ciudad de Caracas durante los días 9 y 10 de Septiembre de 2005, entrando en vigencia desde la fecha de su aprobación. El Directorio de la Federación de Colegios de Contadores Públicos de Venezuela hará la publicación respectiva.