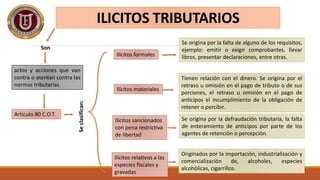

Este documento define los ilícitos tributarios como actos que van en contra de las normas tributarias. Se clasifican en ilícitos formales, relativos a especies fiscales y materiales. Incluye los elementos constitutivos de un ilícito tributario como el elemento psicológico, la antijuricidad, la tipicidad y la punibilidad. También describe las sanciones aplicables como prisión, multas y clausura temporal, así como las circunstancias atenuantes y agravantes. Finalmente, indica que las sanciones pecuniarias las