Recomendados

Más contenido relacionado

Destacado

Similar a Tejidos imperial gastos indirectos de fábrica

Similar a Tejidos imperial gastos indirectos de fábrica (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Tejidos imperial gastos indirectos de fábrica

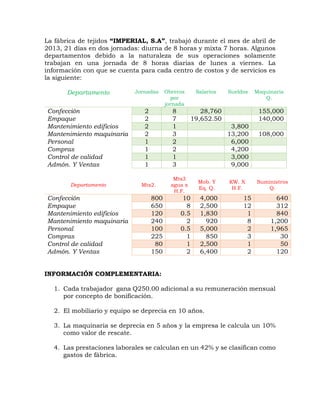

- 1. La fábrica de tejidos “IMPERIAL, S.A”, trabajó durante el mes de abril de 2013, 21 días en dos jornadas: diurna de 8 horas y mixta 7 horas. Algunos departamentos debido a la naturaleza de sus operaciones solamente trabajan en una jornada de 8 horas diarias de lunes a viernes. La información con que se cuenta para cada centro de costos y de servicios es la siguiente: Departamento Jornadas Obreros por jornada Salarios Sueldos Maquinaria Q. Confección 2 8 28,760 155,000 Empaque 2 7 19,652.50 140,000 Mantenimiento edificios 2 1 3,800 Mantenimiento maquinaria 2 3 13,200 108,000 Personal 1 2 6,000 Compras 1 2 4,200 Control de calidad 1 1 3,000 Admón. Y Ventas 1 3 9,000 Departamento Mts2. Mts3 agua x H.F. Mob. Y Eq. Q. KW. X H.F. Suministros Q. Confección 800 10 4,000 15 640 Empaque 650 8 2,500 12 312 Mantenimiento edificios 120 0.5 1,830 1 840 Mantenimiento maquinaria 240 2 920 8 1,200 Personal 100 0.5 5,000 2 1,965 Compras 225 1 850 3 30 Control de calidad 80 1 2,500 1 50 Admón. Y Ventas 150 2 6,400 2 120 INFORMACIÓN COMPLEMENTARIA: 1. Cada trabajador gana Q250.00 adicional a su remuneración mensual por concepto de bonificación. 2. El mobiliario y equipo se deprecia en 10 años. 3. La maquinaria se deprecia en 5 años y la empresa le calcula un 10% como valor de rescate. 4. Las prestaciones laborales se calculan en un 42% y se clasifican como gastos de fábrica.

- 2. 5. Se pagó de energía eléctrica Q9, 900.00 con IVA incluido, el consumo fue de 13,500 KW. 6. Por el servicio de agua se paga 0.66 con IVA incluido el metro cúbico de agua. 7. La prima anual sobre el seguro de maquinaria y mobiliario y equipo es de Q56, 000.00 IVA incluido. 8. El consumo de combustibles fue 2 galones por hora fábrica y el cargo se efectúa en base a la siguiente distribución: Confección 40%, empaque 30% y mantenimiento de maquinaria 30%. El valor del galón es de Q22.40 IVA incluido. 9. El departamento de mantenimiento de maquinaria laboró en actividades específicas así: Empaque 350HH. Compras 140HH. Y control de calidad 100HH. El resto de las horas hombre se distribuye entre los centros productivos en partes iguales. 10. Las órdenes de compras emitidas fueron: 5,020 para el centro de confección; 4,050 para el centro de empaque; 300 para control de calidad y 250 para administración y ventas. SE PIDE: a) Distribución primaria b) Distribución secundaria c) C.H.H.M.O.D d) C.H.H.G.F e) C.H.H.C.C