Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Diferencias entre U.S. GAAP, IFRS y NIIF

Similar a Diferencias entre U.S. GAAP, IFRS y NIIF (19)

Último

Último (20)

Diferencias entre U.S. GAAP, IFRS y NIIF

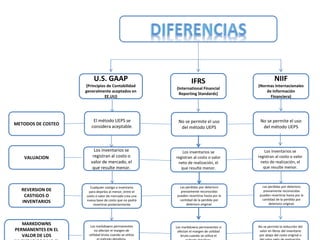

- 1. U.S. GAAP (Principios de Contabilidad generalmente aceptados en EE.UU) IFRS (International Financial Reporting Standards) NIIF (Normas Internacionales de Información Financiera) Cualquier castigo o inventario para dejarlos al menor, entre el costo o valor de mercado crea una nueva base de costo que no podrá revertirse posteriormente El método UEPS se considera aceptable. Los inventarios se registran al costo o valor de mercado, el que resulte menor. Los markdowns permanentes no afectan el margen de utilidad bruta cuando se utiliza No se permite el uso del método UEPS Los inventarios se registran al costo o valor neto de realización, el que resulte menor. Los markdowns permanentes si afectan el margen de utilidad bruta cuando se utiliza el No se permite el uso del método UEPS Los inventarios se registran al costo o valor neto de realización, el que resulte menor. No se permite la reducción del valor en libros del inventario por abajo del costo original o Las perdidas por deterioro previamente reconocidas pueden revertirse hasta por la cantidad de la perdida por deterioro original. Las perdidas por deterioro previamente reconocidas pueden revertirse hasta por la cantidad de la perdida por deterioro original. METODOS DE COSTEO VALUACION REVERSION DE CASTIGOS O INVENTARIOS MARKDOWNS PERMANENTES EN EL VALOR DE LOS