DíAs Cartera ó DíAs De Cobro

•

6 recomendaciones•34,540 vistas

Una breve descripción del CDI, un metodo alterno al Días Cartera para calcular los días que tarda la cartera en ser recuperada.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a DíAs Cartera ó DíAs De Cobro

Similar a DíAs Cartera ó DíAs De Cobro (20)

DíAs Cartera ó DíAs De Cobro

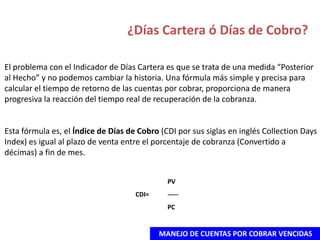

- 1. ¿Días Cartera ó Días de Cobro? El problema con el Indicador de Días Cartera es que se trata de una medida “Posterior al Hecho” y no podemos cambiar la historia. Una fórmula más simple y precisa para calcular el tiempo de retorno de las cuentas por cobrar, proporciona de manera progresiva la reacción del tiempo real de recuperación de la cobranza. Esta fórmula es, el Índice de Días de Cobro (CDI por sus siglas en inglés Collection Days Index) es igual al plazo de venta entre el porcentaje de cobranza (Convertido a décimas) a fin de mes. PV CDI= ----- PC MANEJO DE CUENTAS POR COBRAR VENCIDAS

- 2. Etapa Uno Empezaremos con el saldo inicial de cartera, es decir, todas las cuentas por cobrar al último día del mes anterior no importa si son acumuladas. Nuevas ventas de crédito hechas durante el mes en curso se considerarán en el saldo total de inicio del siguiente mes. Concepto Mes 1 Saldo Inicial de Cartera $ 1,000.00 100% Monto cobrado al día 10 $ - 0% Monto cobrado al día 20 $ - 0% Monto total cobrado a fin de mes $ - 0% Plazo de venta en días 30 CDI Saldo Final de Cartera $ - Ventas nuevas del mes no cobradas $ - Saldo total de cartera al primero del mes $1,000.00 y concentra todas las cuentas por cobrar que tiene la empresa al día último del mes anterior. MANEJO DE CUENTAS POR COBRAR VENCIDAS

- 3. Etapa Dos Llevar el control de los cobros hechos sobre las facturas que forman el saldo total de inicio. Durante las fechas clave del mes (días 10 y 20), calcular el % de cobros hasta esa fecha al dividir la cantidad cobrada entre el saldo inicial de cartera. Concepto Mes 1 Saldo Inicial de Cartera $ 1,000.00 100% Monto cobrado al día 10 $ 200.00 20% Monto cobrado al día 20 $ - 0% Monto total cobrado a fin de mes $ - 0% Plazo de venta en días 30 CDI Saldo Final de Cartera $ - Ventas nuevas del mes no cobradas $ - Si estamos a día 10, por ejemplo, supongamos que hemos cobrado $200.00 del saldo inicial de $1,000.00, nuestro porcentaje de cobro es del 20 por ciento a esa fecha, es importante no mezclar los cobros que pudieran haberse dado de facturas expedidas ese mismo mes o ventas de contado. MANEJO DE CUENTAS POR COBRAR VENCIDAS

- 4. Etapa Dos Podemos comparar el porcentaje de cobro del día 10 de este mes contra el del día 10 del mes pasado. Si el porcentaje anterior fue mayor, no necesariamente quiere decir que estamos haciendo un mal trabajo. Es importante entender que no se trata de una cuestión de bueno o malo, sino de preguntarnos : “¿Por qué se está dando este resultado?”. Concepto Mes 1 Saldo Inicial de Cartera $ 1,000.00 100% Monto cobrado al día 10 $ 200.00 20% Monto cobrado al día 20 $ 400.00 40% Monto total cobrado a fin de mes $ - 0% Plazo de venta en días 30 CDI Saldo Final de Cartera $ - Ventas nuevas del mes no cobradas $ - Si estamos en el día 20 y cobramos $400.00 de los $1,000.00 nuestro porcentaje a esa fecha es del 40 %. Al revisar el % durante el mes, podemos ver si necesitamos un mayor esfuerzo. MANEJO DE CUENTAS POR COBRAR VENCIDAS

- 5. Etapa Tres – Calcular el CDI Asumamos que al final de mes hemos cobrado $500 de nuestra cartera total de inicio de $1,000.00 Nuestro porcentaje de cobro es del 50 por ciento (Es decir 0.5 convertido a décimas). Si estamos vendiendo en términos de 30 días, nuestro CDI sería 60 días. Concepto Mes 1 Saldo Inicial de Cartera $ 1,000.00 100% Monto cobrado al día 10 $ 200.00 20% Monto cobrado al día 20 $ 400.00 40% Monto total cobrado a fin de mes $ 500.00 50% Plazo de venta en días 30 CDI 60.00 Saldo Final de Cartera $ 500.00 Ventas nuevas del mes no cobradas $ 1,100.00 Si tenemos términos variados de venta, debemos calcular el CDI por cada uno y después tomar el promedio justo como se puede hacer con DSO. (Días Cartera) MANEJO DE CUENTAS POR COBRAR VENCIDAS

- 6. Se pueden hacer comparativos Concepto Mes 1 Mes 2 Mes 3 Saldo Inicial de Cartera $ 1,000.00 100% $ 1,600.00 100% $ 1,410.00 100% Monto cobrado al día 10 $ 200.00 20% $ 200.00 13% $ 750.00 53% Monto cobrado al día 20 $ 400.00 40% $ 678.00 42% $ 145.00 10% Monto total cobrado a fin de mes $ 500.00 50% $ 990.00 62% $ 950.00 67% Plazo de venta en días 30 30 30 CDI 60.00 48.48 44.53 Saldo Final de Cartera $ 500.00 $ 610.00 $ 460.00 Ventas nuevas del mes no cobradas $ 1,100.00 $ 800.00 $ 960.00 Resultado con Días Cartera 66.67 43.64 52.88 MANEJO DE CUENTAS POR COBRAR VENCIDAS