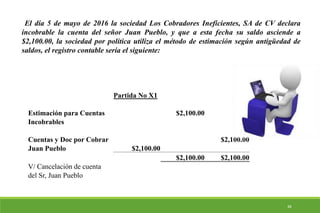

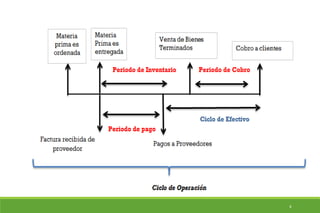

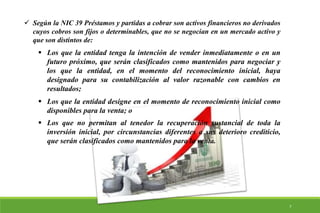

Este documento trata sobre las cuentas y documentos por cobrar. Explica su definición, naturaleza y objetivo, que es representar los derechos adquiridos por una entidad para exigir pagos de clientes por bienes y servicios vendidos al crédito. También describe la clasificación, registro contable, control interno y procedimientos aplicables a las cuentas por cobrar, incluyendo la verificación periódica de saldos, autorización de créditos y seguimiento de pagos.

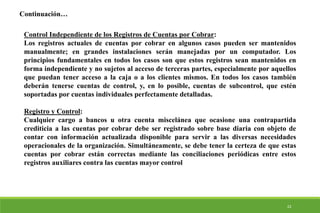

![33

Cálculo de Porcentaje de Incobrabilidad y Monto de Cuentas Incobrables

Ventas de 2015 $4,346,691.49

Fórmula de cálculo

% de Incobrabilidad = [Promedio Cuentas Incobrables / Promedio

deVentas ] * 100

% de Incobrabilidad = 2.3%

Para determinar las Cuentas Incobrables del año 2015 se tiene:

Cuentas Incobrables = Ventas año 2015 * % de Incobrabilidad

Cuentas Incobrables = $98,366.41](https://image.slidesharecdn.com/cuentasporcobrar2-161027193829/85/Cuentas-por-cobrar-2-33-320.jpg)