Matriz de consistencia tesis1

•Descargar como DOCX, PDF•

1 recomendación•5,421 vistas

Este documento presenta un resumen de un proyecto de investigación sobre el uso de la contabilidad y el análisis financiero como instrumentos de gestión para pequeñas empresas en Huaraz, Perú entre 2015-2017. El objetivo general es determinar cómo estos instrumentos pueden ayudar a mejorar la gestión de las pequeñas empresas. La investigación usará métodos no experimentales y descriptivos incluyendo encuestas y entrevistas a pequeñas empresas en la región para analizar cómo los procedimientos contables y análisis financieros afectan la organización y gest

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Matriz de consistencia tesis1

Similar a Matriz de consistencia tesis1 (20)

Último

Último (20)

Matriz de consistencia tesis1

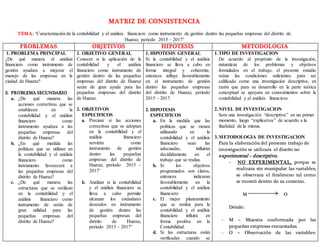

- 1. MATRIZ DE CONSISTENCIA TEMA: “Caracterización de la contabilidad y el análisis financiero como instrumento de gestión dentro las pequeñas empresas del distrito de Huaraz, periodo 2015 – 2017” PROBLEMAS OBJETIVOS HIPOTESIS METODOLOGIA 1. PROBLEMA PRINCIPAL ¿De qué manera el análisis financiero como instrumento de gestión ayudara a mejorar el manejo de las empresas en la ciudad de Huaraz? 2. PROBLEMA SECUNDARIO a. ¿De qué manera las acciones correctivas que se establecen en la contabilidad y el análisis financiero como instrumento ayudara a las pequeñas empresas del distrito de Huaraz? b. ¿En qué medida las políticas que se utilizan en la contabilidad y el análisis financiero como instrumento favorecerá a las pequeñas empresas del distrito de Huaraz? c. ¿De qué manera las estructuras que se verifican en la contabilidad y el análisis financiero como instrumento de serán de gran utilidad para las pequeñas empresas del distrito de Huaraz? 1. OBJETIVO GENERAL Conocer si la aplicación de la contabilidad y el análisis financiero como instrumento de gestión dentro de las pequeñas empresas del distrito de Huaraz serán de gran ayuda para las pequeñas empresas del distrito de Huaraz. 2. OBJETIVOS ESPECIFICOS a. Precisar si las acciones correctivas que se adoptan en la contabilidad y el análisis financiero servirán como instrumento de gestión dentro las pequeñas empresas del distrito de Huaraz, periodo 2015 – 2017” b. Analizar si la contabilidad y el análisis financiero se lleva a cabo permite alcanzar los estándares deseados en instrumento de gestión dentro las pequeñas empresas del distrito de Huaraz, periodo 2015 – 2017” 1. HIPOTESIS GENERAL Si la contabilidad y el análisis financiero se lleva a cabo en forma integral y coherente, entonces influye favorablemente en el instrumento de gestión dentro las pequeñas empresas del distrito de Huaraz, periodo 2015 – 2017. 2. HIPOTESIS ESPECIFICOS a. En la medida que las políticas que se vienen utilizando en la contabilidad y el análisis financiero sean las adecuadas, influirán decididamente en el trabajo que se realiza. b. Si los objetivos programados son claros, entonces indicaran favorablemente en la contabilidad y el análisis financiero c. El mejor planeamiento que se realiza para la contabilidad y el análisis financiero influirá en forma positiva en la Contabilidad. d. Si las estructuras están verificadas cuando se 1.TIPO DE INVESTIGACION De acuerdo al propósito de la investigación, naturaleza de los problemas y objetivos formulados en el trabajo, el presente estudio reúne las condiciones suficientes para ser calificado como una investigación descriptiva, en razón que para su desarrollo en la parte teórica conceptual se apoyara en conocimientos sobre la contabilidad y el análisis financiero. 2.NIVEL DE INVESTIGACION Sera una investigación “descriptiva” en un primer momento, luego “explicativa” de acuerdo a la finalidad de la misma. 3.METODOLOGIA DE INVESTIGACION Para la elaboración del presente trabajo de investigación se utilizara el diseño no experimental – descriptivo. - NO EXPERIMENTAL, porque se realizara sin manipular las variables, se observara el fenómeno tal como se mostró dentro de su contexto. M O Dónde: - M = Muestra conformada por las pequeñas empresas encuestadas. - O = Observación de las variables:

- 2. c. Determinar si los objetivos que se establecen en esta forma de control inciden en la instrumento de gestión dentro las pequeñas empresas del distrito de Huaraz, periodo 2015 – 2017” d. Identificar las principales políticas que se utilizan en la contabilidad y el análisis financiero y cómo influye en el trabajo que se realiza. realiza la contabilidad y el análisis financiero, entonces dicha verificación permitirá determinar el nivel de Gestión. e. En la medida que la contabilidad y el análisis financiero alcance los estándares deseados, influirá favorablemente en la contabilidad. Análisis financiero y fortalecimiento de la organización. 4.DISEÑO DE LA INVESTIGACION El presente estudio, dada la naturaleza de las variables materia de investigación, responde al de una investigación por objetivos. 5.POBLACION La población en estudio está conformada por las pequeñas empresas del distrito de Huaraz. 6.MUESTRA De la población anteriormente señalada se tomara como muestra algunas pequeñas empresas a nivel del distrito de Huaraz. 7.TECNICAS Las principales técnicas que se ha empleado en la investigación son: entrevista, encuesta, análisis, guía de entrevista, cuestionario. PRESENTADO POR: - SOLEDAD YANET DUEÑAS SAENZ