Recomendados

Más contenido relacionado

Similar a AUDITORIA Y PERITAJE 02-10.docx

Similar a AUDITORIA Y PERITAJE 02-10.docx (20)

Último

Último (20)

AUDITORIA Y PERITAJE 02-10.docx

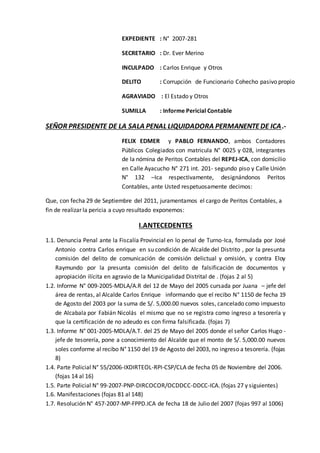

- 1. EXPEDIENTE : N° 2007-281 SECRETARIO : Dr. Ever Merino INCULPADO : Carlos Enrique y Otros DELITO : Corrupción de Funcionario Cohecho pasivo propio AGRAVIADO : El Estado y Otros SUMILLA : Informe Pericial Contable SEÑOR PRESIDENTE DE LA SALA PENAL LIQUIDADORA PERMANENTEDE ICA.- FELIX EDMER y PABLO FERNANDO, ambos Contadores Públicos Colegiados con matricula N° 0025 y 028, integrantes de la nómina de Peritos Contables del REPEJ-ICA, con domicilio en Calle Ayacucho N° 271 int. 201- segundo piso y Calle Unión N° 132 –Ica respectivamente, designándonos Peritos Contables, ante Usted respetuosamente decimos: Que, con fecha 29 de Septiembre del 2011, juramentamos el cargo de Peritos Contables, a fin de realizar la pericia a cuyo resultado exponemos: I.ANTECEDENTES 1.1. Denuncia Penal ante la Fiscalía Provincial en lo penal de Turno-Ica, formulada por José Antonio contra Carlos enrique en su condición de Alcalde del Distrito , por la presunta comisión del delito de comunicación de comisión delictual y omisión, y contra Eloy Raymundo por la presunta comisión del delito de falsificación de documentos y apropiación ilícita en agravio de la Municipalidad Distrital de . (fojas 2 al 5) 1.2. Informe N° 009-2005-MDLA/A.R del 12 de Mayo del 2005 cursada por Juana – jefe del área de rentas, al Alcalde Carlos Enrique informando que el recibo N° 1150 de fecha 19 de Agosto del 2003 por la suma de S/. 5,000.00 nuevos soles, cancelado como impuesto de Alcabala por Fabián Nicolás el mismo que no se registra como ingreso a tesorería y que la certificación de no adeudo es con firma falsificada. (fojas 7) 1.3. Informe N° 001-2005-MDLA/A.T. del 25 de Mayo del 2005 donde el señor Carlos Hugo - jefe de tesorería, pone a conocimiento del Alcalde que el monto de S/. 5,000.00 nuevos soles conforme al recibo N° 1150 del 19 de Agosto del 2003, no ingreso a tesorería. (fojas 8) 1.4. Parte Policial N° 55/2006-IXDIRTEOL-RPI-CSP/CLA de fecha 05 de Noviembre del 2006. (fojas 14 al 16) 1.5. Parte Policial N° 99-2007-PNP-DIRCOCOR/OCDDCC-DDCC-ICA. (fojas 27 y siguientes) 1.6. Manifestaciones (fojas 81 al 148) 1.7. Resolución N° 457-2007-MP-FPPD.ICA de fecha 18 de Julio del 2007 (fojas 997 al 1006)

- 2. 1.8. Informe final del Sexto juzgado Especializado en lo Penal de Ica del 20 de Agosto del 2009 (fojas 1448 al 1451) 1.9. Acusación Penal N° 123-1ERA.FSP.ICA del 15 de Junio del 2010. (fojas 1478 al 1485) 1.10. Oficio N° 114-2007-GORE-ICA-DRA/AAI dando a conocer las constancias expedidas por la Dirección Regional Agraria-ICA sobre acogimiento al Perta Agrario. BASELEGAL: -Ley N° 27972 Ley Orgánica de Municipalidades (26-05-2003) -D.S. N° 156-2004-EF T.U.O. Ley de Tributación Municipal (15-11-2004) -Ley N° 28745 Ley que amplia el plazo de acogimiento al programa extraordinario de Regulación tributaria (24-05-2006) -D.S. N° 135-99-EF T.U.O. Código tributario (19-08-1999) -D. Leg. N° 776 Nueva Ley de Tributación Municipal (26-01-1994) -D. Leg. N° 952 Modifica el D. Leg. N° 776, Ley de Tributación Municipal (02-02-2004) -Ley N° 27963 Ley que modifica el art. N° 25 de la Ley de tributación Municipal aprobada por el D. Leg. N° 776 modificado por Ley N° 27616 (16-05-2003) -Ley N° 26804 Sustitución de los art. del PERTA (16-05-1997) -D.S. N° 107-98-EF Texto Único actualizado del reglamento de la Ley de reestructuración empresarial de las empresas agrarias -D. Leg N° 877 Ley de Reestructuración empresarial de las empresas agrarias -D. Leg N° 969 Modificación del T.U.O. del código tributario aprobado por el D.S. N° 135- 99-EF y modificatorias (22-12-2006) -D.S. N° 038-97-EF Reglamento de la Ley de Reestructuración Empresarial de las Empresas Agrarias (16-04-1997) II.OBJETO DE LA PERICIA 2.1. Determinar la deuda del impuesto de alcabalapor las compra –venta del terreno “Fundo La Guerrero” 2.2. Verificar el ingreso del dinero recaudado según recibo N° 1150 del 19 de Agosto del 2003 2.3. Determinar el monto de los intereses por los pagos de alcabala 2.4. Determinar siexisteperjuicio económico a laMunicipalidad Distrital como consecuencia del impuesto de alcabala

- 3. III.EXAMEN PERICIAL 3.1. Del análisis a la documentación de los antecedentes, otros documentos de autos y documentos puestos a la vista en la Municipalidad Distrital de se verifico: -La existencia en el talonario respectivo del recibo N° 1150 de fecha 22 de Abril del 2003 emitido a nombre de Ángel de los Santos y Sra. Por la suma de S/. 8.00 nuevos soles por concepto de pago de Auto-avalúo 2003, recibo registrado como ingresoen elauxiliar estándar y cuyo monto de dinero ingresó a tesorería. (ANEXO – 01) -Recibo en copia fotostática N° 1150 del 19 de Agosto del 2003 emitido a nombre de Fabián Nicolás por la suma de S/. 5,000.00 nuevos soles por concepto de pago de impuesto alcabala predio adquirido el 07-08-2003 al señor Hugo José “Fundo La Guerrero” sector Huamanguilla, recibo no registrado como ingreso según auxiliar estándar y cuyo monto de dinero no ingreso a tesorería. (ANEXO -02) 3.2. De la revisión a la documentación contenida en autos, así como la proporcionada por la Municipalidad Distrital, se pudo determinar que se efectuaron tres (03) actos de compra-venta del fundo “La Guerrero” a saber: A).-Primer acto de compra-venta y determinación del Impuesto de Alcabala Con fecha 25 de Junio del 2003 SANTIAGO ARTURO EN LIQUIDACION vende a HUGO JOSE Y SRA. CONSUELO el fundo “La Guerrero” por la suma de $ 245,000.00 dólares americanos que convertidos al tipo de cambio del día (t/c. 3.48) arroja el equivalente de S/. 852,600.00 nuevos soles. (ANEXO – 03) Determinación del Impuesto de Alcabala Datos necesarios: Valor de la Venta S/. 852,600.00 Valor Auto-avalúo 961,644.46 Fecha de Venta 25-06-2003 Plazo pago del impuesto 31-07-2003 Cálculo: Auto-avalúo 2003 961,644.46 Ajuste IPM (0.15) Art. 24 DS.156-2004-EF 1,442.47 Sub-total 963,086.93 Menos: 10 UIT (3,100.00) Art.25 DS.156-2004-EF 31,000.00 Base imponible 932,086.93 Impuesto 3% Art.25 DS.156-2004-EF 27,962.60 =========

- 4. Cálculo de intereses moratorio-TIM D.S. N° 032-2003/SUNAT (06-02-03) D.S. 156-2004-EF Art. 26° A) Periodo:01-08-2003 a 25-06-2007 PERIODO CAPITAL INICIAL INTERES DEUDA IMPUESTO 27,962.60 27,962.60 -Amortización Recibo 1949 (23-07-03) (5,000.00) (5,000.00) SUB TOTAL DEUDA 22,962.60 22,962.60 -Periodo:(153días) 01.08.03 al 31.12.03 7.65% x 22,962.60 1,756.64 1,756.64 SUB TOTAL DEUDA 22,962.60 1,756.64 24,719.24 -Periodo:01año 01.01.04 al 31.12.04 18% ó 1.5 mens x 24,719.24 4,449.46 4,449.46 SUB TOTAL DEUDA 22,962.60 6,206.10 29,168.70 -Periodo:01año 01.01.05 al 31.12.05 18% x 29,168.70 5,250.37 5,250.37 SUB TOTAL DEUDA 22,962.60 11,456.47 34,419.07 -Periodo:354 días 01.01.06 al 24.12.06 17.7% x 34,419.07 6,092.17 6,092.17 SUB TOTAL DEUDA 22,962.60 17,548.64 40,511.24 -Periodo:182 días 25.12.06 al 25.06.07 9.10% x 40,511.24 3,686.52 3,686.52 SUB TOTAL DEUDA 22,962.60 21,235.16 44,197.76 -AcogimientoLey28745 Art. 1° y D. Leg. 877 art. 4° Exoneración60%capital Y Extinción100% intereses (13,777.56) (21,235.16) (35,012.72) SUB TOTAL DEUDA 9,185.04 0.00 9,185.04 -Menos: Pago Recibo1546 (25-06-07) ( 9,218.51) (9,218.51) PAGOEN EXCESO (33.47) 0.00 (33.47)

- 5. NOTA: El impuesto de alcabala esta a cargo del comprador y el pago es al contado, no existiendo pactos o convenios. Art. 25 DS. 156-2004-EF. Pagos efectuados: (ANEXO – 05) Recibo N° 1949 por Hugo José del 23.07.2003 S/. 5,000.00 Recibo N° 1546 por Hugo José del 25.06.2007 9,218.51 B).-Segundo acto de compra-venta y determinación del Impuesto de Alcabala Con fecha 26 de Julio del 2003 HUGO JOSE Y SRA. CONSUELO vende a FABIAN NICOLAS el fundo “La Guerrero” por la suma de $ 245,000.00 dólares americanos que convertidos al tipo de cambio del día (t/c. 3.473) arroja el equivalente de S/. 850,885.00 nuevos soles Determinación del Impuesto de Alcabala Datos necesarios: Valor de la Venta S/. 850,885.00 Valor Auto-Avalúo 961,644.46 Fecha de Venta 26-07-2003 Plazo pago del impuesto 31-08-2003 Cálculo: Auto-avalúo 2003 961,644.46 Ajuste IPM (0.31) Art. 24 DS.156-2004-EF 2,981.10 Sub-total 933,625.56 Menos: 10 UIT (3,100.00) Art.25 DS.156-2004-EF 31,000.00 Base imponible 933,625.56 Impuesto 3% Art.25 DS.156-2004-EF 28,008.77 =========

- 6. Cálculo de intereses moratorio-TIM D.S. N° 032-2003/SUNAT (06-02-03) D.S. 156-2004-EF Art. 26° B) Periododel 01.09.2003 al 01.06.2005 PERIODO CAPITAL INICIAL INTERES DEUDA IMPUESTO 28,008.77 28,008.77 -Periodo:122 días 01.09.03 al 31.12.03 6.10% x 28,008.77 1,708.53 1,708.53 SUB TOTAL DEUDA 28,008.77 1,708.53 29,717.30 -Periodo:01año 01.01.04 al 31.12.04 18% x 29,717.30 5,349.11 5,349.11 SUB TOTAL DEUDA 28,008.77 7,057.64 35,066.41 -Periodo:152 días 01.01.05 al 01.06.05 7.60% x 35,066.41 2,665.05 2,665.05 SUB TOTAL DEUDA 28,008.77 9,722.69 37,731.46 -ExoneraciónOrd.N°006-MDLA (31.05-2005) (9,722.69) (9,722.69) 28,008.77 0.00 28,008.77 (-)Menos:Amortización Recibo000662 (01-06-05) (27,962.60) 0.00 (27,962.60) TOTAL DEUDA A PAGAR 46.17 0.00 46.17 NOTA: El impuesto de alcabala esta a cargo del comprador y el pago es al contado, no existiendo pactos o convenios. Art. 25 DS. 156-2004-EF. Pagos efectuados: (ANEXO - 06) Recibo N° 1949 por Fabián Nicolás del 01-06-2005 S/. 27,962.60 Ordenanza Municipal N° 006-MDLA del 31.05.2005 C.-Tercer acto de compra-venta y determinación del Impuesto de Alcabala Con fecha 09 de Febrero del 2006 FABIAN NICOLAS vende a AGRICOLA LA GUERRERO SAC. Representada por su Gerente Hugo José el fundo “La Guerrero” por la suma de $ 100,000.00 dólares americanos que convertidos al tipo de cambio del día (t/c. 3.281) arroja el equivalente de S/. 328,100.00 nuevos soles (ANEXO – 07)

- 7. Determinación del Impuesto de Alcabala Datos necesarios: Valor de la Venta S/. 328,100.00 Valor Auto-Avalúo 1’113,013.06 Fecha de Venta 09-02-2006 Plazo pago del impuesto 01-04-2006 Cálculo: Auto-avaluó 2005 1’113,013.06 Ajuste IPM (0.68) Art. 24 DS.156-2004-EF 7,568.49 Sub-total 1’120,581.55 Menos: 10 UIT (3,400.00) Art.25 DS.156-2004-EF 34,000.00 Base imponible 1’086,581.55 Impuesto 3% Art.25 DS.156-2004-EF 32,597.45 ========= NOTA: El impuesto de alcabala esta a cargo del comprador y el pago es al contado, no existiendo pactos o convenios. Art. 25 DS. 156-2004-EF. Pagos efectuados: Recibo N° 0289 por Agrícola La Guerrero SAC del 16.02.2006 S/. 30,944.58 Recibo N° 0412 por Agrícola La Guerrero SAC del 07.03.2006 1,589.42 TOTAL 32,534.00 Liquidación del Impuesto: Total a pagar 32,597.45 Menos pagos a cuenta: (ANXO – 08) Reb 0289 (Agr. La Guerrero del 16.02.06) 30,944.58 Reb 0412 (Agr. La Guerrero del 07.03.06) 1,589.42 32,534.00 TOTAL DUEDA A PAGAR 63.45

- 8. IV.CONCLUSIONES En base a la pericia practicada a la Municipalidad Distrital conforme lo ordenado por la Sala Penal Liquidadora Permanente de Ica, y desde el puntodeVista TécnicoContable hemos llegado a las siguientes conclusiones: 4.1 Que el recibo de tesorería N° 1150 de fecha 19 de Agosto del 2003 emitido a nombre de Fabián Nicolás por la suma de S/. 5,000.00 nuevos soles por concepto de impuesto de alcabala predio adquirido el 07-08-2003, no ha ingresado a Tesorería de la Municipalidad Distrital y ubicado el talonario aparece el recibo N° 1150 de fecha 22 de abril del 2003 emitido a nombre de Ángel de los Santos y su Sra. Por la suma de S/.8.00 nuevos soles por concepto de pago de auto-avalúo 2003. 4.2 Que, el Fundo “La Guerrero” tuvo (03) tres actos de Compra Venta: A- El 25-06-2003- Vende: Santiago Arturo en Liquidación a Hugo José y Sra. Consuelo por $ 245,000.00 dólares americanos o su equivalente S/. 852,600.00 nuevos soles. B- EL 26-07-2003-Vende: Hugo José y Sra. Consuelo a Fabián Nicolás por $ 245,000.00 dólares americanos o su equivalente S/. 850,885.00 nuevos soles C- El 09-02-2006-Vende: Fabián Nicolás a Agrícola “La Guerrero” SAC representada por su Gerente Hugo José por $ 100,000.00 dólares americanos o su equivalente S/. 328,100.00 nuevos soles. 4.3 Que, mediante Constancia N° 012-2007 del 19.04.2007 Hugo José se acoge al Programa Extraordinario de Regularización Tributaria Agraria-PERTA conforme a Oficio N° 114-2007-GORE-ICA-DRA/AAI del 16 de mayo del 2007 de la Dirección Regional Agraria-ICA. Y fue beneficiado con la Exoneración del 60% del Capital Adeudado y del 100% de los intereses. (ANEXO-09) 4.4 Que a la fecha existe un saldo pendiente de pago por el tributo de IMPUESTO DE ALCABALA, a favor de la Municipalidad Distrital en la suma de S/.109.62 nuevos soles conforme detallo: Fabián Nicolás (compra del 26-07-03) S/. 46.17 Agrícola “La Guerrero” SAC. (compra del 09-02.06) 63.45 TOTAL 109.62 Queda así, por cumplido su mandato Señor Presidente en Honor a la verdad. OTRO SI DIGO: Solicitamos ordene el pago de los Honorarios Profesionales fijados en Audiencia. ICA, 21 de Octubre del 2011