Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Manual de codigo contable

Similar a Manual de codigo contable (20)

Más de CharlesJoseph47

Más de CharlesJoseph47 (8)

Manual de codigo contable

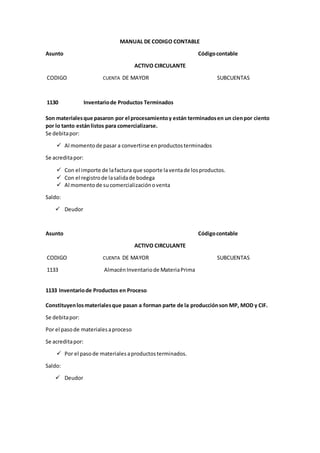

- 1. MANUAL DE CODIGO CONTABLE Asunto Códigocontable ACTIVO CIRCULANTE CODIGO CUENTA DE MAYOR SUBCUENTAS 1130 Inventariode Productos Terminados Son materialesque pasaron por el procesamientoy están terminadosen un cienpor ciento por lo tanto estánlistos para comercializarse. Se debitapor: Al momentode pasar a convertirse enproductosterminados Se acreditapor: Con el importe de lafactura que soporte laventade losproductos. Con el registrode lasalidade bodega Al momentode sucomercializaciónoventa Saldo: Deudor Asunto Códigocontable ACTIVO CIRCULANTE CODIGO CUENTA DE MAYOR SUBCUENTAS 1133 AlmacénInventariode MateriaPrima 1133 Inventariode Productos en Proceso Constituyenlosmaterialesque pasan a forman parte de la producciónson MP, MOD y CIF. Se debitapor: Por el pasode materialesaproceso Se acreditapor: Por el pasode materialesaproductosterminados. Saldo: Deudor

- 2. Asunto Códigocontable ACTIVO CIRCULANTE CODIGO CUENTA DE MAYOR SUBCUENTAS 1135 AlmacénInventariode MateriaPrima SUBCUENTA Inventariode MateriaPrima 1135 Inventariode Materia Prima Constituyenmaterialesque forman parte indispensable de laproducción, son fácilmente Medibles,se puede determinarsucosto y aplicarlo al costo total del artículo. Se debitapor: Por laadquisiciónocomprade losmateriales Se acreditapor: Por lautilizaciónenlaelaboraciónde losproductosterminados. Saldo: Deudor

- 3. Asunto Códigocontable ACTIVO FIJO CODIGO CUENTA SUBCUENTAS 1231 DepreciaciónAcumulada Es una cuenta complementariade activo, y se encuentrarepresentadapor la parte recuperada del costo de adquisición,a través de su vida útil de usoo servicio,siempre y cuando considerandoun valor de desecho. Se debitapor: Con el importe del comprobante que soportelaadquisicióndel activofijo Con liquidacióndel pedidode importación,estoencasode que el activose haya compradoen el exterior. Se acreditapor: Con el comprobante de registrode labajadel activopor daños,destrucción,deterioros que sufrael mismo,por perdidasdel bien Porque se presente unfaltante enel momentode realizarel correspondiente inventariofísicode losactivosfijos. Por efectuarlaventadel activofijo. Saldo: Es una cuentade activo,tipopermanente de movimientosmensualesyde naturaleza acreedora.

- 4. Asunto Códigocontable OTROS ACTIVOS CODIGO CUENTA SUBCUENTAS 1311 ConstrucciónenProceso La cuenta de construccionesen proceso debe reflejartodoslos costos que van siendo desembolsadosyque estánrelacionadoscon el activo en procesode construcción, así como las desincorporacionesde losactivos una vezterminados y capitalizados. Se debitapor: Del importe de su saldo deudor que representa el precio de costo de las inversiones en construcciones que se encuentran en proceso Del importe del preciode costode lasconstruccionesytodoslosgastos relacionados Se acreditapor: Del importe del precio de costo de los construcciones terminadas y en condiciones de uso Del importe de su saldo para saldarla Saldo: Su saldo es deudor y representa el precio de costo de las inversiones en construcciones de edificios, plantas, bodegas, etc

- 5. Asunto Códigocontable PASIVO CIRCULANTE CODIGO CUENTA SUBCUENTAS 2131 RetencionesPorPagar En esta cuente se reflejanoregistran los montos pendientesde pagoen conceptode Retencionesque por leyla entidadestá obligada a cargar del valor de las ventas obtenidas en un periodoo por las deduccionesde los pagos que se efectúan. Se debitapor: Por lacancelaciónde la retención. Con lasnotasde créditode nuestrosclientes. Por el registrode ladeclaracióna favor Se acreditapor: Con lafactura emitidaporlaventa. Por el montoretenidoenlospagosefectuadosanuestrosproveedoresde bienesy servicios. Con el registrosde lasretencionesque se le realizanalosempleados. Saldo: Acreedora. Asunto Códigocontable

- 6. PASIVO CIRCULANTE CODIGO CUENTA SUBCUENTAS 2140 Gastos AcumuladosPorPagar 2140-01 SueldosySalarios En esta cuentase contabilizanlos montos correspondientesaobligacionesacumuladasen concepto de prestacionesde los empleadosde la entidad; de los aportes que realiza la empresarelacionadoscon el salario del personal o erogacionescontractualesprevistas a cancelarse en un plazo menoral año. Se debitapor: Con el importe del comprobante de pagoque soporte lacancelaciónde las prestacionesoliquidaciónfinal Conlasnotasde créditode nuestrosclientes. Por el pagocorrespondientealosaportesque realizalaentidad(INSS,INATEC) Con el registrodel retiroopagode lanóminade la empresa. Se acreditapor: Con el registrodel importe de lanóminade empleadosde laempresa. Por el montode loscomplementosoajustesque correspondenalasprestaciones Por el importe de lasprestacionesysalariosnoretirados. Saldo: Acreedora.

- 7. Asunto Códigocontable PASIVO CIRCULANTE CODIGO CUENTA SUBCUENTAS 2140 Gastos AcumuladosPorPagar 2140-02-02 Vacaciones 2140-02-03 Aguinaldo 2140-02-07 Indemnización En esta cuentase contabilizanlos montos correspondientesaobligacionesacumuladasen concepto de prestacionesde los empleadosde la entidad; de los aportes que realiza la empresarelacionadoscon el salario del personal o erogacionescontractualesprevistas a cancelarse en un plazo menoral año. Se debitapor: Con el importe del comprobante de pagoque soporte lacancelaciónde las prestacionesoliquidaciónfinal Conlasnotasde créditode nuestrosclientes. Por el pagocorrespondientealosaportesque realizalaentidad(INSS,INATEC) Con el registrodel retiroopagode lanóminade la empresa. Se acreditapor: Con el registrodel importe de lanóminade empleadosde laempresa. Por el montode loscomplementosoajustesque correspondenalasprestaciones Por el importe de lasprestacionesysalariosnoretirados. Saldo: Acreedora.