Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Tarea de bonos (2).doc listo

Similar a Tarea de bonos (2).doc listo (20)

Más de CharlesJoseph47

Más de CharlesJoseph47 (8)

Tarea de bonos (2).doc listo

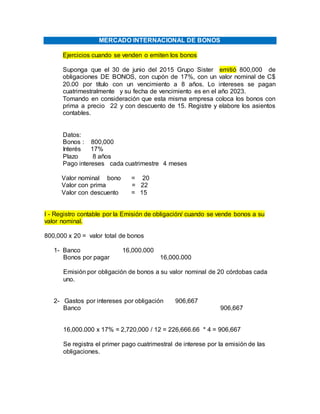

- 1. MERCADO INTERNACIONAL DE BONOS Ejercicios cuando se venden o emiten los bonos Suponga que el 30 de junio del 2015 Grupo Sister emitió 800,000 de obligaciones DE BONOS, con cupón de 17%, con un valor nominal de C$ 20.00 por título con un vencimiento a 8 años. Lo intereses se pagan cuatrimestralmente y su fecha de vencimiento es en el año 2023. Tomando en consideración que esta misma empresa coloca los bonos con prima a precio 22 y con descuento de 15. Registre y elabore los asientos contables. Datos: Bonos : 800,000 Interés 17% Plazo 8 años Pago intereses cada cuatrimestre 4 meses Valor nominal bono = 20 Valor con prima = 22 Valor con descuento = 15 I - Registro contable por la Emisión de obligación/ cuando se vende bonos a su valor nominal. 800,000 x 20 = valor total de bonos 1- Banco 16,000.000 Bonos por pagar 16,000.000 Emisión por obligación de bonos a su valor nominal de 20 córdobas cada uno. 2- Gastos por intereses por obligación 906,667 Banco 906,667 16,000.000 x 17% = 2,720,000 / 12 = 226,666.66 * 4 = 906,667 Se registra el primer pago cuatrimestral de interese por la emisión de las obligaciones.

- 2. Lic. Margarita Hernández Página 2 II- EMISION DE OBLIGACION CON PRIMAS. 800,000 x 22 = 17,600.000 1- Banco 17,600,000 Bonos por pagar 16,000.000 Primas emisión de obligación 1,600,000 Emisión por obligación de bonos con primas a un valor 22 2 Gastos por intereses por obligación 906,667 Banco 906,667 Se registra el primer pago cuatrimestral de interese por la emisión de las obligaciones. 1. 1,600,000 / 8 años = 200,000 / 3 = 66,667 Prima en emisión de obligación 66,667 Gastos por intereses en obligación 66,667 Amortización de la prima en el cuatrimestre. III - EMISION DE OBLIGACION CON DESCUENTO 800,000 BONOS X 15 CORDOBAS = 12,000,000 1- Banco 12,000,000 Descuento en obligación 4,000,000 Bono por pagar 16,000,000 Emisión de obligación con cupón con descuento. De 5 pagaderos. 2 Gastos por intereses por obligación 906,667 Banco 906,667 Se registra el primer pago cuatrimestral de interese por la emisión de las obligaciones. 3 gastos por interés de obligación 166,667 Descuentos por emisión de obligaciones 166,667

- 3. Lic. Margarita Hernández Página 3 Amortizando los descuentos por emisión de obligación. 4,000,000 / 8 años = 500,000 / 3 = 166,667 EJERCICIO MODELO POR COMPRA DE BONOS Suponga que el 30 de junio del 2015 Grupo Sister compró 800,000 en BONOS, con cupón de 17%, con un valor nominal de C$ 20.00 por título con un vencimiento a 8 años. Lo intereses los recibe cuatrimestralmente y su fecha de vencimiento es en el año 2023. Tomando en consideración que esta misma empresa compra los bonos con prima a precio 22 y con descuento de 15. Registre y elabore los asientos contables. I COMPRA DE BONOS AL VALOR NOMINAL 800,000 x 20 = valor total de bonos 1- Inversión en Bonos por cobrar 16,000.000 Banco 16,000.000 Registro de compra de bonos a su valor nominal de 20 córdobas cada uno. 2- Banco 906,667 Ingresos financieros, intereses por bonos 906,667 16,000.000 x 17% = 2,720,000 / 12 = 226,666.66 * 4 = 906,667 Se registra ingresos financieros por intereses cuatrimestrales por inversión en bonos. Cuando se cumple el vencimiento. Banco 16,000,000 Inversión 16,000,000 Devaluación. Tipos de cambios. 1,000,000 el 1 enero 35.00 1,000,000 el 30 de mayo 35.20 1,000,000/35 = 28,571.42 28,571.42*35.20 = 1005,713.98-1,000,000 = 5,713.98

- 4. Lic. Margarita Hernández Página 4 II COMPRA DE BONO CON PRIMA 800,000 x 22 = 17,600.000 1- Inversión en Bono por cobrar 16,000,000 Prima por compra de bonos 1,600,000 Banco 17,600.000 Registro de inversión de bonos con primas a un valor 22 2- Banco 906,667 Ingreso financieros por intereses 906,667 Se registra el primer ingreso por los intereses cuatrimestral por la compra de bonos, correspondiente a la fecha xxxxxxxxx 1,600,000 / 8 años = 200,000 / 3 = 66,667 3- Gastos financieros por compra de bonos 66,667 Prima en emisión de obligación 66,667 Amortización de la prima por compra de bonos en el cuatrimestre. III - COMPRA DE BONOS CON DESCUENTO 800,000 BONOS X 15 CORDOBAS = 12,000,000 1- Inversión en bonos 16,000,000 Descuento en compra bonos 4,000,000 Banco 12,000,000 Emisión de obligación con cupón con descuento. De 5 pagaderos. 2 Banco 906,667 Ingresos financieros por bonos 906,667

- 5. Lic. Margarita Hernández Página 5 Se registra el primer ingreso cuatrimestral de interese por la compra de bonos. 3 Descuentos por emisión de obligaciones 166,667 Ingresos por compras de bonos 166,667 Amortizando los descuentos por compra de bonos. 4,000,000 / 8 años = 500,000 / 3 = 166,667

- 6. Lic. Margarita Hernández Página 6 TAREA REALICE LOS SIGUIENTES EJERCICIOS 1 EJERCICIOS La empresa Tomsont S.A compró en mayo 2010 600,000 en títulos BONOS, con cupón de 7.5%, con un valor nominal de C$ 50.00 por título con un vencimiento a 10 años. Lo intereses los recibe semestralmente y su fecha de vencimiento es en el año 2020. Tomando en consideración que esta misma empresa compra los bonos con prima a precio 55 y con descuento de 48. Registre y elabore los asientos contables. COMPRA DE BONOS AL VALOR NOMINAL 600,000 x 50 = valor total de bonos 3- Inversión en Bonos por cobrar 30,000.000 Banco 30,000.000 Registro de compra de bonos a su valor nominal de 50 córdobas cada uno. 4- Banco 375,000.00 Ingresos financieros, intereses por bonos 375,000.00 30,000.000 x 7.5% = 2,250,000 / 12 = 187,500 * 2 = 375,000.00 Se registra ingresos financieros por intereses Semestrales por inversión en bonos. Cuando se cumple el vencimiento. Banco 30,000,000 Inversión 30,000,000 Devaluación. Tipos de cambios. 1,000,000 el 1 enero 35.00 1,000,000 el 30 de mayo 35.20 1,000,000/35 = 28,571.42 28,571.42*35.20 = 1005,713.98-1,000,000 = 5,713.98

- 7. Lic. Margarita Hernández Página 7 II COMPRA DE BONO CON PRIMA 600,000 x 55 = 33,000,000.00 4- Inversión en Bono por cobrar 30,000,000 Prima por compra de bonos 3,000,000 Banco 33,000,000.00 Registro de inversión de bonos con primas a un valor 55 5- Banco 375,000.00 Ingreso financieros por intereses 375,000.00 Se registra el primer ingreso por los intereses cuatrimestral por la compra de bonos, correspondiente a la fecha xxxxxxxxx 3, 000,000 / 10 años = 300,000 / 2 = 150,000 6- Gastos financieros por compra de bonos 150,000 Prima en emisión de obligación 150,000 Amortización de la prima por compra de bonos en el Semestral.

- 8. Lic. Margarita Hernández Página 8 III - COMPRA DE BONOS CON DESCUENTO 600,000 BONOS X 48 CORDOBAS = 28,800,000 2- Inversión en bonos 30,000,000 Descuento en compra bonos 1,200,000 Banco 28,800,000 Emisión de obligación con cupón con descuento. De 5 pagaderos. 3 Banco 1,200,000 Ingresos financieros por bonos 375,000 Se registra el primer ingreso Semestralmente de interese por la compra de bonos. 3 Descuentos por emisión de obligaciones 150,000 Ingresos por compras de bonos 150,000 Amortizando los descuentos por compra de bonos. 1,200,000/ 10 años = 120,000 / 2 = 60,000

- 9. Lic. Margarita Hernández Página 9 2 EJERCICIO La empresa Tomsont S.A EMITIO en mayo 2010 600,000 en títulos BONOS, con cupón de 7.5%, con un valor nominal de C$ 50.00 por título con un vencimiento a 10 años. Lo intereses los paga trimestralmente y su fecha de vencimiento es en el año 2020. Tomando en consideración que esta misma empresa emitió los bonos con prima a precio 55 y con descuento de 48. Registre y elabore los asientos contables. Datos: Bonos : 600,000 Interés 7.5% Plazo 10 años Pago intereses cada Trimestre 3 meses Valor nominal bono = 50 Valor con prima = 55 Valor con descuento = 48 I - Registro contable por la Emisión de obligación/ cuando se vende bonos a su valor nominal. 600,000 x 50 = valor total de bonos 3- Banco 30,000.000 Bonos por pagar 30,000.000 Emisión por obligación de bonos a su valor nominal de 50 córdobas cada uno. 4- Gastos por intereses por obligación 562,500 Banco 562,500 30,000.000 x 7.5% = 2,250,000 / 12 = 187,500 * 3 = 562,500.00 Se registra el primer pago Trimestralmente de interese por la emisión de las obligaciones.

- 10. Lic. Margarita Hernández Página 10 II- EMISION DE OBLIGACION CON PRIMAS. 600,000 x 55 = 33,000.000 2- Banco 33,000,000 Bonos por pagar 30,000,000 Primas emisión de obligación 3,000,000 Emisión por obligación de bonos con primas a un valor 55 3 Gastos por intereses por obligación 3,000,000 Banco 3,000,000 Se registra el primer pago trimestral de interese por la emisión de las obligaciones. 2. 3,000,000 / 10 años = 300,000 / 4 = 75,000 Prima en emisión de obligación 75,000 Gastos por intereses en obligación 75,000 Amortización de la prima en el Trimestre. III - EMISION DE OBLIGACION CON DESCUENTO 600,000 BONOS X 48 CORDOBAS = 28,800,000 2- Banco 30,000,000 Descuento en obligación 1,200,000 Bono por pagar 28,800,000 Emisión de obligación con cupón con descuento. De 5 pagaderos. 3 Gastos por intereses por obligación 1,200,000 Banco 1,200,000 Se registra el primer pago cuatrimestral de interese por la emisión de las obligaciones. 3 gastos por interés de obligación 30,000 Descuentos por emisión de obligaciones 30,000 Amortizando los descuentos por emisión de obligación. 1,200,000 / 10 años = 120,000 / 4 = 30,000

- 11. Lic. Margarita Hernández Página 11