Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Elementos de costos y gastos en

Similar a Elementos de costos y gastos en (20)

Último

Último (20)

Elementos de costos y gastos en

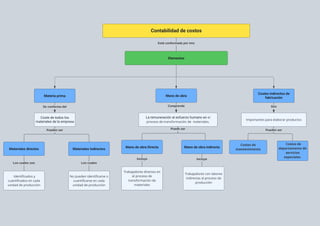

- 1. Elementos Materia prima Mano de obra Costes indirectos de fabricación Coste de todos los materiales de la empresa Materiales directos Materiales Indirectos Identificados y cuantificados en cada unidad de producción No pueden identificarse o cuantificarse en cada unidad de producción Se conforma del Pueden ser Los cuales son Los cuales La remuneración al esfuerzo humano en el proceso de transformación de materiales. Mano de obra Directa Mano de obra indirecta Trabajadores directos en el proceso de transformación de materiales Trabajadores con labores indirectas al proceso de producción Importantes para elaborar productos Cost es de mant enimient o Cost es de depart ament o de servicios especiales. Comprende Puede ser Incluye Incluye Son Pueden ser Contabilidad de costos Está conformada por tres

- 2. Contabilidad de costos Costos y gastos. Debe diferenciar entre Costos Gastos Desembolsos Producir un producto (costes) El desarrollo de las actividades de la empresa (gastos) Los Que son Para usos diferentes en cuanto a Contabilidad financiera y la contabilidad administrativa Se relaciona con la Eslabón entre ambas contabilidades Controlar las operaciones y gastos de forma oportuna Informes financieros de la contabilidad financiera para toma de desiciones Apoyo de la contabilidad Administrativa en actividades de planeación, dirección y control Porque es un Para Con