La empresa comercializadora

•Descargar como DOCX, PDF•

0 recomendaciones•59 vistas

descripción de comercialización.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a La empresa comercializadora

Similar a La empresa comercializadora (20)

Último

Último (20)

La empresa comercializadora

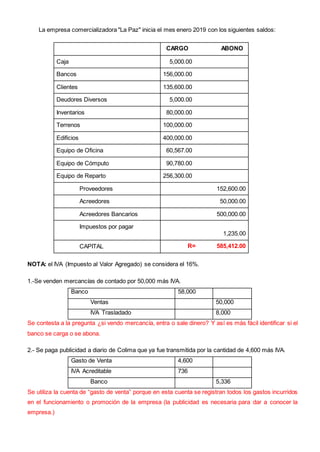

- 1. La empresa comercializadora "La Paz" inicia el mes enero 2019 con los siguientes saldos: CARGO ABONO Caja 5,000.00 Bancos 156,000.00 Clientes 135,600.00 Deudores Diversos 5,000.00 Inventarios 80,000.00 Terrenos 100,000.00 Edificios 400,000.00 Equipo de Oficina 60,567.00 Equipo de Cómputo 90,780.00 Equipo de Reparto 256,300.00 Proveedores 152,600.00 Acreedores 50,000.00 Acreedores Bancarios 500,000.00 Impuestos por pagar 1,235.00 CAPITAL R= 585,412.00 NOTA: el IVA (Impuesto al Valor Agregado) se considera el 16%. 1.-Se venden mercancías de contado por 50,000 más IVA. Banco 58,000 Ventas 50,000 IVA Trasladado 8,000 Se contesta a la pregunta ¿si vendo mercancía, entra o sale dinero? Y así es más fácil identificar si el banco se carga o se abona. 2.- Se paga publicidad a diario de Colima que ya fue transmitida por la cantidad de 4,600 más IVA. Gasto de Venta 4,600 IVA Acreditable 736 Banco 5,336 Se utiliza la cuenta de “gasto de venta” porque en esta cuenta se registran todos los gastos incurridos en el funcionamiento o promoción de la empresa (la publicidad es necesaria para dar a conocer la empresa.)

- 2. 3.- Se compra mobiliario y equipo de oficina por 48,680 más IVA, de los cuales se paga el 50% con cheque y el resto se queda a deber, por lo que se firman 6 pagarés. Mobiliario y Equipo de Oficina 48,680 IVA Acreditable 7,788.80 Banco 28,234.40 Acreedores 28,234.40 Cuando se queda a deber a alguien y es por concepto distinto a la mercancía, se registra en la cuenta de acreedores. 4.- Se concede préstamo en efectivo a uno de nuestros trabajadores por 1,500 mismos que se descontarán vía nómina. Deudores Diversos 1,500 Caja 1,500 Las salidas y entradas de dinero iguales o menores a 2,000 pesos de registran en la caja 5.- Se venden mercancías por 58,750 más IVA mismas que nos queda a deber el cliente Ramiro Camacho. Clientes 68,150 Ventas 58,750 IVA Trasladado 9,400 Cuando por las ventas que se realizan, no se recibe pago o efectivo, se tiene que registrar en la cuenta de clientes para registrar la deuda. 6.- Se paga a los proveedores el 50% del saldo que proviene de saldos iniciales. Banco 76,300 Proveedores 76,300 Para hacer este movimiento se tiene que revisar la cuenta de proveedores en la tabla de saldos iniciales; se tiene un saldo de 152,600 a esa cantidad se le saca el 50% o simplemente si divide entre 2. En la cuenta de proveedores solo se registra cuando la empresa debe por concepto de mercancía. 7.- Se paga con Cheque el pagaré 1 de 6 correspondiente a la compra de mobiliario. Acreedores 4,705.73 Banco 4,705.73 Para realizar este movimiento, se tiene que revisar el saldo de la cuenta de Acreedores, del punto número 3, nos damos cuenta que se tiene un saldo de $28,234.40, esa cantidad se divide entre 6 (que son el numero de pagarés que se firmaron) el resultado es 4,705.73 esa cantidad es lo que equivales el monto de cada pagaré.

- 3. 8.- Se cobran a los clientes el 50% del saldo que proviene de saldos iniciales. Clientes 67,800 Banco 67,800 Para hacer este movimiento se tiene que revisar la cuenta de Clientes en la tabla de saldos iniciales; se tiene un saldo de 135,600 a esa cantidad se le saca el 50% o simplemente si divide entre 2. 9.- Se venden mercancías por 65,000 más IVA mismas que nos pagan de contado. Banco 75,400 Ventas 65,000 IVA Trasladado 10,400 Se contesta a la pregunta ¿si vendo mercancía, entra o sale dinero? Y así es más fácil identificar si el banco se carga o se abona. 10.- Se obtiene un préstamo con Banco Nacional de México por la cantidad de 100,000. Banco 100,000 Acreedores Bancarios 100,000 En este movimiento solo se registra la entrada de dinero al banco de la empresa que fue dando por una institución financiera (puede ser Santander, Banamex etc) 11.- Se pagan con Cheque sueldo y salarios por 11,000 menos las siguientes retenciones ISR (IMPUESTO SOBRE LA RENTA) $500 e IMSS $943. Gasto de Venta 11,000 Impuestos Retenidos 1,443 Banco 9,557 Los sueldos y salarios se registran en la cuenta de resultados de “gasto de venta” porque en esa cuenta se registran todos los gastos incurridos en el funcionamiento de la empresa (los empleados son necesarios para vender). A los 11,000 pesos que se les tiene que pagar a los empleados se le descuentan los impuestos que el empleado tiene que pagar, la cuota del IMSS es para que el empleado tenga derecho a tener seguro, y el impuesto de ISR es un impuesto establecido en ley (ley de ISR) con el que el empleado contribuye al gasto del Estado. *El IVA ACREDITABLE se utiliza para las compras y siempre se carga. *El IVA TRASLADADO se utiliza para las ventas y siempre se abona.