Cuentas t solucion_del_taller

•Descargar como DOCX, PDF•

0 recomendaciones•83 vistas

CUENTAS

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cuentas t solucion_del_taller

Similar a Cuentas t solucion_del_taller (20)

Último

Último (20)

Cuentas t solucion_del_taller

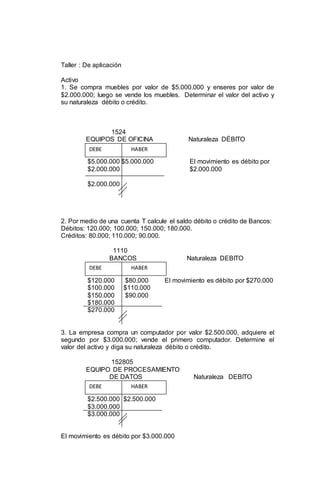

- 1. Taller : De aplicación Activo 1. Se compra muebles por valor de $5.000.000 y enseres por valor de $2.000.000; luego se vende los muebles. Determinar el valor del activo y su naturaleza débito o crédito. 1524 EQUIPOS DE OFICINA Naturaleza DÉBITO $5.000.000 $5.000.000 El movimiento es débito por $2.000.000 $2.000.000 $2.000.000 2. Por medio de una cuenta T calcule el saldo débito o crédito de Bancos: Débitos: 120.000; 100.000; 150.000; 180.000. Créditos: 80.000; 110.000; 90.000. 1110 BANCOS Naturaleza DEBITO $120.000 $80.000 El movimiento es débito por $270.000 $100.000 $110.000 $150.000 $90.000 $180.000 $270.000 3. La empresa compra un computador por valor $2.500.000, adquiere el segundo por $3.000.000; vende el primero computador. Determine el valor del activo y diga su naturaleza débito o crédito. 152805 EQUIPO DE PROCESAMIENTO DE DATOS Naturaleza DEBITO $2.500.000 $2.500.000 $3.000.000 $3.000.000 El movimiento es débito por $3.000.000 DEBE HABER DEBE HABER DEBE HABER

- 2. Pasivo. 1. Almacén Santander tiene una deuda por $500.000, más tarde obtiene un préstamo por $600.000; cancela la primera deuda, determine el valor total de pasivo, y su naturaleza débito o crédito. 2205 NACIONALES Naturaleza CREDITO $500.000 $500.000 $600.000 $600.000 2. Por medio de una cuenta T, calcule el saldo débito o crédito de la cuenta proveedores nacionales cuyos movimientos son: Crédito: $220.000; $350.000; $150.000; $ 400.000. Débitos: $150.000; $250.000; $100.000. 2205 NACIONALES Naturaleza CREDITO $150.000 $220.000 El movimiento es crédito por $620.000 $250.000 $350.000 $100.000 $150.000 $400.000 $620.000 3. La empresa obtiene un préstamo de $800.000, más tarde obtiene otro por $400.000, al día siguiente cancela el primer préstamo. Determine el valor de La cuenta del pasivo y su naturaleza débito o crédito. 2105 BANCOS NACIONALES Naturaleza CREDITO $800.000 $800.000 $400.000 $400.000 DEBE HABER DEBE HABER DEBE HABER

- 3. Patrimonio. 1. La empresa inicia con los siguientes aportes: $ 2.000.000,$3000.000 y $5.000.000. El socio que aporto $3.000.000 se retira. Determinar el valor del patrimonio, y su naturaleza débito o crédito. 3115 APORTES SOCIALES Naturaleza CRÉDITO $2.000.000 $3.000.000 $3.000.0000 $5.000.000 $7.000.000 2. Por medio de una cuenta T, Calcule el saldo débito o crédito de la Cuenta del patrimonio cuyo movimiento son: Créditos: $1.000.000;$ 3.000.000,$ 5.000.000. Débitos: $800.000; $1.300.000; $2.000.000. 3115 APORTES SOCIALES Naturaleza CRÉDITO $800.000 $1.000.000 $1.300.000 $3.000.000 $2.000.000 $5.000.000 $4.900.000 3. Tres personas aportan: $4.000.000, $5.000.000, $6.000.000.determine el valor del patrimonio y su naturaleza débito o crédito. DEBE HABER DEBE HABER

- 4. 3115 APORTES SOCIALES Naturaleza CRÉDITO $4.000.000 $5.000.000 $6.000.000 $15.000.000 ACTIVIDAD Después de leer la historia sobre Ruth Handler, responda: 1. ¿De qué se habla n el texto anterior? R:/ El texto habla sobre Ruth Handler, de cómo su proyecto de garaje paso a una multinacional, y la manera con que su emprendimiento la llevó a crear un juguete de talla y conocimiento internacional. 2. ¿Qué hizo Ruth Handler? R:/ Ruth Handler revolucionó el mundo de las muñecas, hizo realidad su proyecto de garaje que pocas personas veían viables. 3. Escriba lo que más le llamo la atención de la historia de Ruth? R:/ Lo que más me gusto fue el modo en que inicio el proyecto, siempre constante y perseverante sin importar las ideas ajenas ella defendió y saco adelante su sueño. 4. ¿Por qué cree que Ruth Handler fue emprendedora? R:/ Porque ella fue capaz de llevar a cabo un proyecto aprovechando todas las oportunidades que se le presentaban. 5. Nombre tres cualidades que se le pueden atribuir a Ruth. (para responder esta pregunta consulte la palabra emprendedor). R:/ Creativa e ingeniosa Perseverante Analítica y responsable Ingresos. 1- La empresa recibe $300.000 por reparación de un computador, $500.000 por reparación de una impresora; determine el saldo de las reparaciones y su naturaleza débito o crédito. DEBE HABER

- 5. 415590 Mantenimiento y reparación de maquinaria y equipo. Naturaleza CRÉDITO $300.000 $500.000 $800.000 2- Se recibe $1.500.000 por concepto de honorarios. Determinar el saldo de los honorarios y su naturaleza débito o crédito. 4230 HONORARIOS Naturaleza CRÉDITO $1.500.000 $1.500.000 3- Por medio de una cuenta t, determine el saldo débito o crédito de la cuenta de ingresos recibidos por servicios de vigilancia y aseo por valor de $250.000, $120.000. 4235 SERVICIOS Naturaleza CRÉDITO $250.000 $120.000 $370.000 Gastos 1. Se pagan mantenimiento de maquinaria por valor de $350.000, reparación de equipo de oficina por $150.000 y mantenimiento de la camioneta por valor de $460.0000. DEBE HABER DEBE HABER DEBE HABER

- 6. 5145 Mantenimiento y reparaciones. Naturaleza DÉBITO $350.000 $150.000 $460.000 $960.000 2. Se paga gastos legales de notaria por valor de $80.000, registro mercantil de $40.000 y licencias por valor de $120.000. 5140 GASTOS LEGALES Naturaleza DÉBITO $80.000 $40.000 $120.000 $240.000 3. Se paga seguros de incendio por valor de $600.000, de terremoto por valor de $800.000 y del carro por valor de $900.000. 5130 SEGUROS Naturaleza DÉBITO $600.000 $800.000 $900.000 $2.300.000 4. Se paga servicios de aseo por valor $75.000, vigilancia $150.000 y de transporte por valor de $60.000. 5135 SERVICIOS Naturaleza DÉBITO $75.000 $150.000 $60.000 $285.000 DEBE HABER DEBE HABER DEBE HABER DEBE HABER

- 7. Costos 1. La empresa compra 5 pares de zapatos por valor de $250.000 y 15 pares de chanclas por valor de $150.000. 6205 DE MERCANCIAS Naturaleza DÉBITO $250.000 $150.000 $400.000 2. Se compra 20 camisetas cada una a $15.000, y 15 pantalones cada uno a $30.000. 6205 DE MERCANCIAS Naturaleza DÉBITO $300.000 $450.000 $750.000 3. Se compra 30 maletines por $500.000 y 25 cuadernos por $95.000. 6205 DE MERCANCIAS Naturaleza DÉBITO $500.000 $95.000 $595.000 4. Se compra mercancía por valor de $800.000, más tarde se compra otras por valor de $600.000. DEBE HABER DEBE HABER DEBE HABER

- 8. 6205 DE MERCANCIAS Naturaleza DÉBITO $800.000 $600.000 $1.400.000 5. Se compra 35 lapiceros cada una $3.000 y 40 reglas cada una a $2.000. 6205 DE MERCANCIAS Naturaleza DÉBITO $105.000 $80.000 $185.000 ACTIVIDAD DE REPASO 1. Por medio del esquema de la cuenta T, explique el concepto de cuenta y cada una de sus partes. Nombre Código DEBE HABER Saldo débito Saldo crédito CUENTA: Es el nombre que se le asigna al registro ordenado de las operaciones mercantiles que se realiza una empresa en un período determinado. CODIGO: Son una serie de números que los asigna el decreto 2650 del 93 que se llama el Plan Único de Cuentas para comerciantes. DEBE: Significa lo que recibo, lo que tengo. HABER: Significa lo que entrego, no me pertenece. DEBE HABER DEBE HABER

- 9. SALDO: Es un resultado, lo que obtenemos de la diferencia entre el DEBE y el HABER. 2. ¿Cómo está estructurado y cuál es el código que identifica las cuentas reales o de balance y las cuentas Nominales o de resultado? R:/ Cuentas reales o de balance: 1. ACTIVO 2. PASIVO 3. PATRIMONIO Cuentas nominales o de resultado: 4. INGRESOS 5. GASTOS 6. GASTOS DE VENTAS 7. COSTOS DE PRODUCCION 3. ¿Qué diferencia hay entre las cuentas reales y las nominales? R:/ Que las cuentas reales permiten saber cuál es el rendimiento de la empresa porque representa los bienes tangibles e intangibles, lo cuales aparecen en un estado financiero llamado balance general mientras que las cuentas de resultado o nominales aparecen en un estado financiero que nos permite conocer las utilidades o perdidas de la empresa. 4. De acuerdo con el movimiento y el saldo, responda en que se diferencia el activo y el pasivo. R:/ Activo Pasivo Su saldo normalmente es débito. Disminuye con el haber. Aumenta con el debe. Su saldo normalmente es crédito Disminuye con él debe. Aumenta con el haber. 5. En la cuenta T, donde inician, aumentan y disminuyen las cuentas ingresos, gastos y costos de venta. R:/ INGRESOS GASTOS Y COSTOS DE VENTA Inician Haber Debe Aumentan Haber Debe Disminuyen Debe Haber Saldo Crédito Débito

- 10. 6. ¿Con que intención estableció el gobierno el Plan Único de cuentas para comerciantes? R:/ Para tener uniformidad en el registro de operaciones comerciales, con el fin de permitir transparencia de la información contable, su claridad, la confianza y la comparabilidad. 7. La cuenta caja presenta el siguiente movimiento: Débitos: $150.000, $250.000, $350.000, $450.000. Créditos: $100.000, $180.000, $220.000. 1105 CAJA $150.000 $100.000 $250.000 $180.000 $350.000 $220.000 $450.000 $700.000 8. Por medio de una cuenta T, calcule el saldo débito o crédito de la cuenta Proveedores nacionales cuyos movimientos son: Crédito: $270.000, $350.000, $430.000. Débitos: $135.000, $210.000, $220.000. 2205 NACIONALES $135.000 $270.000 $210.000 $350.000 $220.000 $430.000 $485.000 Saldo Crédito 9. Por medio de una cuenta T, determine el saldo con los siguientes datos correspondientes a los movimientos de los ingresos financieros: $480.000; 320.450; 260.000; 189.000. DEBE HABER DEBE HABER

- 11. 4150 ACTIVIDAD FINANCIERA $480.000 $320.450 $260.000 $189.000 $1.249.450 Saldo Crédito 10. Por medio de una cuenta T, determine el saldo de los siguientes datos al movimiento de la cuenta costos de mercancías: $220.000; $167.987; $350.430. 6205 DE MERCANCIAS $220.000 $167.987 $350.430 $738.417 Saldo Débito ACTIVIDAD DE INVESTIGACION. 1. Consulte el principio de partida doble en la contabilidad de una empresa. R:/ Es un principio fundamental de la contabilidad introducido por Fray Lucas Pacioli según el cual si se debita una cuenta por un valor, se debe acreditar otra u otras por igual valor. Es decir, consiste en hacer dos veces el mismo asiento, uno por el debe y otro por el haber. 2. Consulte el esquema general de organización de las cuentas reales en un balance. R:/ Nombre empresa Balance general A Diciembre 31 de 20XX Activo Activo corriente - Caja - Banco - Inversiones - Clientes - Inventarios DEBE HABER DEBE HABER

- 12. - Etcétera Total activo corriente Actico no corriente - Maquinaria y equipo - Vehículos - Terrenos - Etcétera Total activo no corriente Total activo Pasivo Pasivo corriente - Proveedores - Cuentas por pagar - Etcétera Total pasivo corriente Pasivo no corriente - Hipoteca por pagar - Documento por pagar a largo plazo - Etcétera Total pasivo no corriente Total pasivo Patrimonio Total patrimonio 3. Consulte el esquema general de organización de las cuentas nominales en un estado de resultado. R:/ Nombre de la empresa Estado de resultados Diciembre 31 de 20XX Ventas brutas - Dev en ventas Ventas netas - Costo de ventas Utilidad bruta en ventas - Gastos operacionales Utilidad operacional + Ingresos no operacionales - Gastos no operacionales Utilidad antes de impuesto Impuesto de renta Utilidad del ejercicio.