Descargado 635 veces

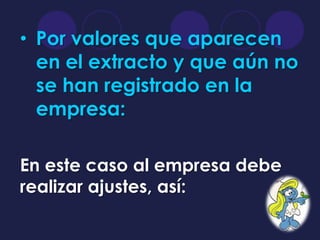

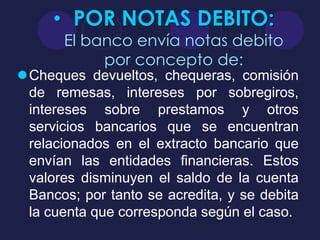

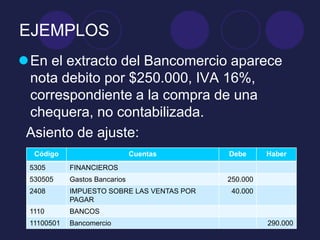

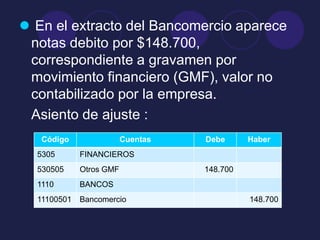

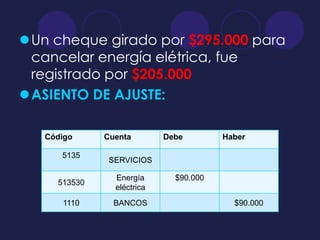

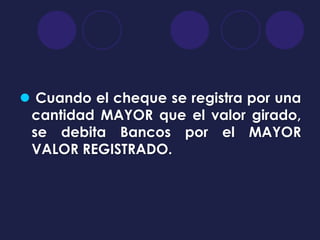

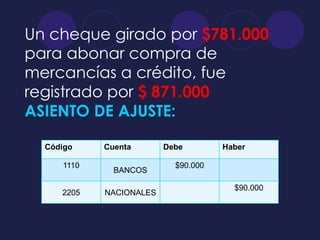

Este documento explica el proceso de conciliación bancaria, que implica comparar el saldo del libro de bancos de una empresa con el extracto bancario para identificar diferencias. Describe los tipos más comunes de diferencias y cómo realizar asientos de ajuste contable para conciliar las cuentas bancarias.

![Hoja de-trabajo-ajustes[1] muy bueno 2009](https://cdn.slidesharecdn.com/ss_thumbnails/hoja-de-trabajo-ajustes1muybueno2009-110405175313-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)