Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (15)

Similar a Proyecto implementación de las tics educación financiera

Similar a Proyecto implementación de las tics educación financiera (20)

Último

Último (20)

Proyecto implementación de las tics educación financiera

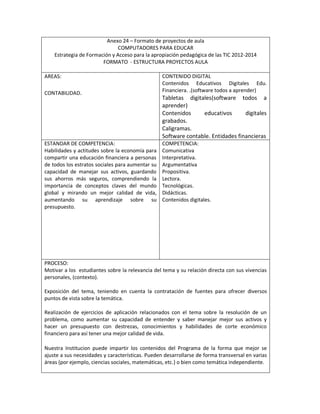

- 1. Anexo 24 – Formato de proyectos de aula COMPUTADORES PARA EDUCAR Estrategia de Formación y Acceso para la apropiación pedagógica de las TIC 2012-2014 FORMATO - ESTRUCTURA PROYECTOS AULA AREAS: CONTABILIDAD. CONTENIDO DIGITAL Contenidos Educativos Digitales Edu. Financiera. .(software todos a aprender) Tabletas digitales(software todos a aprender) Contenidos educativos digitales grabados. Caligramas. Software contable. Entidades financieras ESTANDAR DE COMPETENCIA: Habilidades y actitudes sobre la economía para compartir una educación financiera a personas de todos los estratos sociales para aumentar su capacidad de manejar sus activos, guardando sus ahorros más seguros, comprendiendo la importancia de conceptos claves del mundo global y mirando un mejor calidad de vida, aumentando su aprendizaje sobre su presupuesto. COMPETENCIA: Comunicativa Interpretativa. Argumentativa Propositiva. Lectora. Tecnológicas. Didácticas. Contenidos digitales. PROCESO: Motivar a los estudiantes sobre la relevancia del tema y su relación directa con sus vivencias personales, (contexto). Exposición del tema, teniendo en cuenta la contratación de fuentes para ofrecer diversos puntos de vista sobre la temática. Realización de ejercicios de aplicación relacionados con el tema sobre la resolución de un problema, como aumentar su capacidad de entender y saber manejar mejor sus activos y hacer un presupuesto con destrezas, conocimientos y habilidades de corte económico financiero para así tener una mejor calidad de vida. Nuestra Institucion puede impartir los contenidos del Programa de la forma que mejor se ajuste a sus necesidades y características. Pueden desarrollarse de forma transversal en varias áreas (por ejemplo, ciencias sociales, matemáticas, etc.) o bien como temática independiente.

- 2. Los contenidos, organizados en cuatro bloques, incluyen un amplio recorrido por diferentes temas como: - el ahorro, presupuesto y el crédito. - las funciones del dinero, - el reconocimiento de los medios de pago, - el valor del dinero, - el papel de los intermediarios financieros, - el sentido del significado de ahorro y endeudamiento y su planificación correcta, - la distinción de diferentes productos financieros y sus características, - el papel del tipo de interés y - los derechos y deberes que como consumidores e inversores tienen los ciudadanos. Para le evaluación se tendrá como referente los estándares de calidad del área de Contabilidad y Ciencias Sociales y Matemática. Procurar que el estudiante utilice distintos medios que tiene a su alcance para profundizar en el tema visto. Este programa tiene como objetivo potenciar los conocimientos, destrezas y habilidades básicas que permitan al alumnado de Educación Secundaria Obligatoria comprender la importancia de conceptos clave como el ahorro, los ingresos, el presupuesto personal, el coste de los productos, la calidad de vida o el consumo responsable. METODOLOGIA (SECUENCIA DE LA ACTIVIDAD): definir de acuerdo con la metodología del ABP. Búsqueda del material de lectura en internet. Realización de talleres. Selección de la herramienta tecnológica a utilizar. Aplicación del software (todos a aprender) como recurso didáctico. Evaluación de las actividades desarrolladas. Evaluación del uso y manejo de (recursos educativos digitales) como herramienta tecnológica. Contenidos Educativos digitales. Guias didácticas. Tutorial formativo. ESTRATEGIA DE EVALUACIÓN: Rúbrica de valoración. (Anexo 1.) ESTRATEGIA DE SEGUIMIENTO: Lista de verificación.

- 3. DOCUMENTACION DE LA EXPERIENCIA: Guías de trabajo. Fotografías. Actividades de campo abierto. Software educativo (blog). Videos educativos (you tube educativo). Tutorial formativo. Guías didácticas. PRODUCTOS: Talleres, ejercicios, pruebas escritas grabaciones, test, informes, guías didácticas, contenidos educativos digitales, tutorial formativo, ensayos, evaluaciones, exposiciones y relatorías. LAS TICS COMO RECURSO PARA MEJORAR EL NIVEL DE EDUCACION FINANCIERA. Cada día está más extendida la idea de que es conveniente introducir la economía financiera. Aprender a invertir, calcular el coste de una hipoteca, financiar la compra de un automóvil, conocer la oferta de productos bancarios, planificar la jubilación y tantas otras cosas nadie nos las

- 4. suele enseñar en la escuela, hemos de aprenderlas por nuestra cuenta una vez que somos adultos lo cual nos cuesta disgustos en muchas ocasiones. Para ayudar a esto han surgido diversas iniciativas a nivel estatal, entre ellas el Portal Finanzas para todos y el proyecto. Consejos para invertir, nos enseña los pasos a seguir para evitar sorpresas al invertir nuestros ahorros. Multitud de herramientas y calculadoras tan interesantes como la que nos simula la cuota de un préstamo, la calculadora de hipotecas, todas las maneras técnicas básicas para resolver el mundo global de la educación financiera, evitar fraudes, calcular la acumulación de capital para la jubilación etc. Las guías didácticas para el alumno, que contienen sencillos ejemplos de cálculos de préstamos o cambios de divisas pudiendo ser de utilidad también en las clases de economía de bachillerato y ciclos formativos relacionados. Competencia en comunicación lingüística. El lenguaje financiero consta de una serie de conceptos y vocabulario con unas especificidades que le permitirán a los ciudadanos leer, redacta reinterpretar informes y documentos contractuales referidos a asuntos financieros. - Competencia matemática. Una parte relevante de la educación financiera es el análisis del cambio del valor del dinero y de los activos financieros a lo largo del tiempo utilizando cálculos matemáticos aplicables a un contexto familiar y a problemas de la vida cotidiana en los cuales puede trabajarse con amplitud y profundidad esta competencia y que son expresión de la intersección entre dominios de tipo económico y matemático. - Competencia en el conocimiento y la interacción en el medio físico. La educación financiera, en la medida en que se contextualice con una formación económica y para el emprendizaje de amplitud suficiente, está estrechamente vinculada con el concepto de sostenibilidad que analiza la tensión entre los recursos escasos del entorno, su posible sobreexplotación y el impacto de las actividades económicas producen sobre el mismo. - Competencia del tratamiento de la información y competencia digital. La educación financiera debe estar contextualizada y centrada en problemas de la vida cotidiana y en productos y tomas de decisiones concretas. En este campo, el acceso a diferentes fuentes de información para la obtención de datos cualitativos y cuantitativos, su tratamiento y su exposición argumentada puede apoyarse en el uso de hojas de cálculo, procesadores de textos, bases de datos, consultas a páginas de instituciones del sistema financiero, así como en presentaciones que apoyen las argumentaciones sobre las decisiones adoptadas, etc. - Competencia social y ciudadana. La toma de decisiones valorando las ventajas e inconvenientes, logra una educación de los ciudadanos en cuanto a consumidores responsables, éticos y solidarios, relacionando siempre sus inquietudes con una sostenibilidad global. En un sentido más amplio les facilita la comprensión de los problemas de la gestión presupuestaria del sector público, de las empresas y las organizaciones de otro tipo, así como de las economías domésticas y les permite profundizar en el conocimiento de los papeles sociales de los agentes económicos. - Competencia cultural y artística. La dimensión financiera de cualquier actividad o proyecto cultural o artístico que requiere de acceder a recursos materiales y/o monetarios, administrarlos y

- 5. lograr llevar a cabo la expresión cultural y artística implica que también puede trabajarse en esta competencia. NOMBRE DEL EQUIPO DE TRABAJO CORREO ELECTRÓNICO TELÉFONO OSCAR MAURICIO CONDE D. osmacondu777@hotmail.com 3165344597 RESUMEN Las tics son herramientas esenciales de trabajo y aprendizaje en la sociedad actual lo cual resulta cada vez más necesario educar para la sociedad de la información y de comunicación desde las etapas más tempranas de la vida escolar. El maestro debe incluir en su práctica laboral el uso y aprovechamiento de las tics, para mejorar los procesos, productos y actividades en el aprendizaje y bienestar de los estudiantes. Para tal efecto en el Instituto Técnico Laguna de Ortices, se desarrolla un proyecto de Educación financiera y capacidad de síntesis en el área de Contabilidad y Ciencias económicas de educación básica. Dicho proyecto fue seleccionado para que los estudiantes desde los primeros años de su educación desarrollen su competencia en educación financiera utilizando las herramientas tecnológicas y capacidad de producción, lo cual les permitirá obtener mejores resultados en las diferentes áreas en su proceso de formación y en los resultados de las pruebas de estado. DESCRIPCION DEL PROBLEMA. El Instituto Técnico Laguna de Ortices, del municipio de San Andrés Santander es una institución educativa ubicada en zona rural, con una población de estrato socioeconómico de nivel uno, que carecen de liderazgo y de falta de oportunidades para continuar estudios superiores. Su economía está centrada en la agricultura, se valora la experiencia ancestral tradicional, se presenta desintegración familiar y escases de servicios de equipamiento social.

- 6. Como consecuencia se observa que los padres no motivan a sus hijos e hijas a lograr mejores desempeños y se conforman con sus limitados logros de aprendizaje. A nivel de alumnos, se muestra una gran desigualdad en los rendimientos con mucha disparidad en los logros de aprendizaje, el manejo de las tics en los estudiantes también es desigual porque algunas sedes y aulas hacen mayor uso de este recurso y en otras es casi nulo. 1. Una de las grandes fallas del sistema educativo es no proveer educación financiera a los estudiantes. 2. La falta de educación financiera ocasiona que la gente haga tonterías o se deje guiar por incompetentes. 3. En la actualidad muchos expertos financieros continúan recomendando: “Trabaja duro, ahorra dinero, salda deudas, gasta lo menos posible y diversifícate.” El problema de estos consejos es que son malos consejos, sencillamente porque son obsoletos. 4. Sin educación financiera no se puede procesar la información para convertirla en un conocimiento útil y sin conocimiento financiero la gente sufre en el aspecto económico. 5. Todos tenemos problemas de dinero sin importar cuan pobres o ricos somos. Mucha gente piensa que si lograra tener mucho dinero sus problemas económicos se acabarían. No saben que tener muchísimo dinero ocasiona problemas económicos aún mayores. 6. La educación tampoco resuelve los problemas de dinero. El mundo está repleto de eruditos pobres; a ellos les llamamos socialistas. 7. La inteligencia financiera (educación financiera) resuelve los problemas de dinero. En términos simples, la inteligencia financiera es aquella parte de nuestra inteligencia global que utilizamos para resolver problemas financieros. 8. ¿Por qué los ricos se vuelven más ricos?, Puede parecer injusto que las reglas del dinero hayan cambiado, que te hagan más pobre y que estén fuera de tu control, pero así es. No obstante, la clave para volverse rico es reconocer que el sistema es injusto, aprender las reglas y utilizarlas a tu favor. Para lograrlo se requiere inteligencia financiera, educación financiera. 9. Los ricos continúan enriqueciéndose porque aprenden a resolver problemas financieros, los ven como oportunidades para aprender, para crecer, tornarse más inteligentes y hacerse más ricos. Los ricos saben que entre más aguda sea su inteligencia financiera los problemas que resolverán serán mayores; por eso pueden producir más dinero. 10. Mucha gente espera que el gobierno solucione sus problemas financieros, pero si el gobierno no puede resolver sus propios problemas económicos, ¿podrá resolver los de otros? La buena noticia es que si tú solucionas tus dificultades te enriquecerás y te harás más astuto. 11. La lección que debemos recordar sobre este capítulo radica en que, ricos o pobres, todos tenemos problemas de dinero, pero la única forma de volverte rico es incrementando tu inteligencia financiera y así resolver de manera activa los problemas económicos. 12. Se requiere de un alto nivel de inteligencia financiera para que, sin importar cuánto dinero ganes, logres vivir bien e invertir. 13. Todos somos diferentes, tenemos intereses y gustos distintos. También tenemos diferentes cualidades y debilidades, dones y talentos. Menciono lo anterior porque no creo que la

- 7. inteligencia financiera sea la más importante o la única. Sólo pienso que todos la necesitamos porque vivimos en un mundo de dinero o, para ser más precisos, de moneda corriente. “Pobres o ricos, torpes o inteligentes, todos usamos dinero.” A través de las nuevas tecnologías de la información y de la comunicación se busca mejorar los procesos de educación financiera mediante la capacitación, desarrollo de talleres, blog educativos y dotación de mejores materiales que incentiven a la lectura, en los componentes de: 1. Motivación de las y los estudiantes relacionada con las situaciones cotidianas y actividades económicas que están relacionadas con los recursos de su región. Es importante presentar un contexto cercano y cotidiano que sirva como origen de conversaciones que permitan a los y las estudiantes hablar abiertamente sobre las situaciones o casos que les preocupan, con miras a reconocer los intereses y expectativas de las y los estudiantes en temáticas asociadas con la economía y las finanzas. 2. Lectura de contexto. A partir del uso de diversos instrumentos de recolección de información14, las y los estudiantes, que tienen un rol de liderazgo orientado pedagógicamente por los docentes, señalarán las situaciones o asuntos económicos y financieros de mayor relevancia, impacto e interés para la comunidad. Sobre estos asuntos se formularán preguntas básicas como por ejemplo: ¿en qué consiste la situación?, ¿qué actores están involucrados?, ¿a quiénes beneficia?, ¿a quiénes perjudica?, ¿cuáles son sus posibles causas?, ¿qué consecuencias genera para la población en general, o para alguna en particular? 3. Selección de una problemática. Como resultado de la lectura de contexto, el grupo de estudiantes analiza las situaciones identificadas, las prioriza según su interés o el impacto que tiene y selecciona una problemática que considera central y de gran importancia para los estudiantes, el establecimiento educativo, la comunidad educativa o para la región. 4. Diseño de la propuesta de incorporación curricular de la problemática seleccionada. Este ejercicio compromete los planes de área de algunas o de todas las asignaturas. Los docentes analizan la problemática y acuerdan puntos comunes para su abordaje pedagógico de manera conceptual y procedimental. 5. Sensibilización de otros actores de la comunidad sobre el tema objeto del proyecto. En este paso, se resaltan las implicaciones económicas y financieras de la problemática seleccionada desde diversos campos del saber y enfoques: para la existencia y supervivencia de alguna comunidad o grupo social, o para su desarrollo económico, político o cultural, o por los conflictos asociados a la problemática, o por su relación con la biodiversidad o como vulneración o garantía de un derecho fundamental. 6. Desarrollo conceptual desde las áreas o asignaturas en relación con los contextos económicos y financieros. El equipo de docentes de las diferentes áreas genera espacios de indagación, análisis

- 8. de información y conceptualización acerca de alguno de los aspectos particulares necesarios para comprender o responder a la situación problema y que puedan sean abordados dependiendo de la disciplina en relación con la economía y las finanzas. 7. Espacios de socialización y diálogo de saberes de la comunidad educativa. Estos espacios son concebidos para identificar los imaginarios que se reproducen socialmente en relación con los asuntos económicos y financieros; también para analizar las decisiones actuales que afectan a las personas, para compartir los hallazgos provisionales y para establecer las relaciones de tipo interdisciplinar que son objeto de estudio. En estos espacios se resaltan las posibilidades de diálogo entre diferentes conceptos, comprensiones y metodologías que enriquecen los procesos de enseñanza y de aprendizaje. La socialización contribuye a enriquecer las perspectivas de análisis, la empatía con los grupos o poblaciones afectadas por una problemática y las posibilidades de encontrar alternativas de solución y que los estudiantes se planteen preguntas personales en relación con estos procesos en su grupo familiar o social y para hacer de este espacio y este proyecto un aprendizaje significativo. 8. Propuestas y alternativas de solución. Junto con el análisis de las problemáticas y sus contextos económicos y financieros es importante plantear posibles soluciones a partir de los análisis previos, consultas con la comunidad y con las autoridades locales. Los estudiantes, docentes y directivos docentes deciden promover en la comunidad educativa estrategias alternativas para solucionar el problema. El proyecto pedagógico busca recuperar el rol de la escuela como transformador de su realidad; en este sentido se esperaría que incluso con los resultados del proyecto se buscaran alianzas. OBJETIVO GENERAL. Contribuir al desarrollo educacional y al mejoramiento de la calidad de vida de nuestro Instituto Técnico Laguna de Ortices sede A, a través de las tics. OBJETIVOS ESPECÍFICOS. · Entregar a los participantes conocimientos fundamentales en el ámbito de la economía, la administración y las finanzas, brindándole un conjunto de herramientas que les permitan desenvolverse en el mundo actual con la ayuda de la tics. · Lograr que los participantes puedan desarrollar su proyecto e incluso presentarlo a algún tipo de fondo concursarle. · Conseguir que los participantes aprendan a administrar tanto sus finanzas personales como las de su diario vivir.

- 9. · Al finalizar el curso cada participante debe contar con las habilidades y competencias básicas necesarias para enfrentar tanto decisiones financieras cotidianas, como en sus proyectos de negocios y ayuda a la familia a la comunidad. .Diseñar e implementar recursos educativos digitales que permitan motivar y superar la dificultad que presentan los estudiantes en los procesos de una mejor educación financiera. Consultar estrategias y técnicas donde se comprenda que la educación financiera es una inversión que lleva beneficio mutuo de lo que se debe saber en las buenas prácticas de la administración monetaria pues un cliente informado tiene mejores perspectivas mediante una página web como herramienta clave para mejorar la comprensión de una mejor educación financiera en los estudiantes y que sea transmitida en el hogar Dar a conocer los diferentes las diferentes herramientas para tener una madurez financiera como conocer los diferentes servicios que ofrece las entidades financieras como pueden ser créditos personales, para vivienda, créditos de consumo subsidios, préstamos para el agro a través de las herramientas tics para facilitar la comprensión de una mejor educación financiera en los niños y adolecentes Aplicar un software, para implementar el manejo de las tics como herramienta pedagógica. JUSTIFICACIÓN No es desconocido para la comunidad educativa las deficiencias que se presentan en la mayoría de los estudiantes en el área de Contabilidad, resultado quizás de la metodología aplicada que solo busca un ejercicio de mecanización, sin generar en la mente del estudiante un concepto mental claro y manipulable que le permita desarrollar destrezas en un nivel cognitivo más alto. Desde la propuesta pedagógica contemplada en el PEI del Instituto Técnico Laguna de Ortices , en uno de sus objetivos misionales contempla vincular a la institución educativa en el uso de la tecnología como herramienta para facilitar el dialogo con el conocimiento, usar la tecnología de la información y la comunicación con una intencionalidad pedagógica y didáctica que medie en la construcción del conocimiento en los diferentes saberes disciplinares, contribuyendo a la formación integral de los estudiantes, en ámbito de aprendizaje caracterizado por la integración e interacción. Es fundamental e importante la implementación de las tics como eje transversal en las diferentes áreas con el fin de motivar el aprendizaje y solucionar problemas de aprendizaje. Hay que contemplar que dentro de los estándares curriculares de cualquier área, el uso de herramientas tecnológicas debe permitir facilitar el desarrollo del proceso de enseñanza aprendizaje de los estudiantes. Se cree que la lectura termina cuando se conocen las sílabas y las letras que forman las palabras, sin embargo es ahora cuando comienza una segunda fase mucho más importante, el desarrollo de la velocidad, pero sobre todo la comprensión lectora, si este último proceso se lleva a cabo con

- 10. éxito habremos conseguido lectores para el día de mañana, personas aficionadas a la lectura que leen por el placer que esta les proporciona. Llevar a cabo dicho proyecto cubrirá la necesidad de mejorar el grado de comprensión de los alumnos y esto se reflejará en su logro académico, ya que podrán aplicar estrategias y momentos donde los usuarios financieros mejoran su comprensión de los productos, conceptos y riesgos financieros, desarrollan habilidades para ser más conscientes de los riesgos y oportunidades financieras, realizan elecciones informadas y adoptan acciones para mejorar su bienestar financiero. ALCANCE Creación del Blog del proyecto y evidencias tomadas durante el desarrollo del mismo. La aplicación de recursos educativos digitales. Consulta de estrategias y técnicas de una educación financiera mediante la página web. Aplicación de diferentes tipos de lectura. Lecturas en forma individual y colectiva Mostrar imágenes, ejercicios cotidianos y encontrar diferencias. ENFASIS DEL PROYECTO PEDAGÓGICO. Siguiendo los lineamientos de nuestra propuesta curricular, el proyecto tiene la finalidad que los niños, niñas desarrollen las siguientes competencias contextualizadas en el área de Contabilidad, educación financiera. Con el propósito de fijar un norte para la estrategia nacional de EEF, a continuación se describen los objetivos que se pretenden alcanzar a través del arreglo institucional formulado en este documento. Así, la estrategia nacional buscará promover la EEF entre los ciudadanos a través de la coordinación de los esfuerzos desarrollados por distintos entes, evitando duplicidades, optimizando los recursos disponibles y garantizando la efectividad de las iniciativas en términos de resultados y de alcance. Todo lo anterior, teniendo como fin último dotar a los ciudadanos de los conocimientos y competencias básicas que les permitan ser sujetos activos dentro del sistema económico nacional, y optimizar su bienestar a través de la toma de mejores decisiones en materia financiera. Tales objetivos son:

- 11. Generar consenso sobre la importancia que tiene la EEF para la sociedad en su conjunto, unificando criterios alrededor de un concepto comprensible y práctico de dicha educación. Construir un arreglo institucional sólido, que garantice el desarrollo de la estrategia y la implementación de sus planes y programas. Identificar fuentes de financiamiento que garanticen la puesta en marcha y el funcionamiento de las iniciativas de la estrategia Institucional. Involucrar a organizaciones gubernamentales, al sector privado y a entidades sin fines de lucro en la promoción de la Educación Financiera. Precisar el diagnóstico con el fin de crear la línea base para el desarrollo e implementación de la estrategia. Definir las audiencias objetivo y coordinar el diseño e implementación de programas de Educación Financiera hacia diferentes segmentos poblacionales de la sociedad, utilizando los canales de divulgación idóneos para cada tipo de audiencia. Crear las herramientas y los métodos necesarios para evaluar periódicamente la efectividad de la estrategia Institucional a través del establecimiento de indicadores, metodologías de evaluación y monitoreo de los resultados. Establecer, con el asesoramiento del Ministerio de Educación Nacional, directrices que ayuden a las instituciones educativas a incorporar la EEF en los proyectos pedagógicos de la educación formal y de la educación para el trabajo y el desarrollo humano. Garantizar la calidad de los contenidos de los programas de EEF implementados o programas avalados por las tics y la Institución Educativa REFERENTES CONCEPTUALES. Enfoque de derechos en la Educación Económica y Financiera El progreso personal Los derechos humanos son “…los derechos que poseen todas las personas en virtud de su común humanidad; son derechos relativos a vivir con libertad y con dignidad. Estos derechos otorgan a todos exigencias morales frente a la conducta de los individuos y frente al diseño de las prácticas sociales vigentes. Los derechos humanos son universales, inalienables e indivisibles. Expresan nuestros más profundos compromisos por garantizar a todas las personas la

- 12. seguridad en el disfrute de los bienes y libertades necesarias para vivir dignamente”9.El enfoque de derechos se sustenta en el respeto, promoción y goce efectivo de los Derechos Humanos; su propósito es eliminar las prácticas discriminatorias a partir de la reivindicación de los principios de equidad, justicia, igualdad, inclusión y respeto por la diferencia. Desde esta visión el ser humano es el titular de una serie de derechos que le son inherentes sin distinción de raza, ideología, género o cultura. En la práctica educativa, este enfoque promueve el reconocimiento de niñas, niños, adolescentes y jóvenes como sujetos activos de derechos, respetuosos de sí mismos, de los otros, de lo público y de los recursos que los rodean; partícipes del bienestar propio y colectivo, con sentido ético y cívico en cada una de las actuaciones de su vida. Reconociendo la importancia del enfoque de derechos para la formación de mejores seres humanos y la construcción de una sociedad más justa, la EEF hace uso de sus principios y fundamentos orientados al bienestar general, promueve la responsabilidad sobre los recursos con o sin valor monetario, incentiva y comunitario, el respeto y uso racional de toda clase de recursos, los comportamientos solidarios en las actuaciones cotidianas, económicas y financieras, aspectos que posibilitan un horizonte ético. LA TECNOLOGÍA EN EL CONTEXTO EDUCATIVO La tecnología como fenómeno cultural, es el conjunto de conocimientos que ha hecho posible las transformaciones de la naturaleza por el hombre, y que son susceptibles a ser estudiadas, comprendidas y mejoradas por las generaciones presentes y futuras. Es un proceso de reflexión y de acción. Donde el individuo relaciona diversos tipos y niveles de saberes, procedentes de las ciencias naturales y sociales, del arte, de las matemáticas entre otras; Para la búsqueda de soluciones a sus propios problemas. La tecnología en la educación permite los modelos de integración como: Por medio de hilos conductores, donde nos damos cuenta lo que realmente queremos que los estudiantes comprendan. Este modelo está basado en preguntas fundamentales que conllevan a tejer las ideas y van a ayudar a trabajar un tema específico, con propósitos y metas finales. METODOLOGÍA Y FUNDAMENTACIÓN

- 13. Todas las familias, cualquiera sea su nivel de ingresos, comparten las mismas aspiraciones. Todas buscan poder llevar alimentos a la mesa de su hogar, educar a sus hijos, adquirir una casa y planificar para el futuro. Sin embargo, ser pobre significa tratar de conseguir todas estas metas con poco dinero al alcance, especialmente cuando el hogar se ve afectado por un evento inesperado, tal como el fallecimiento de uno de sus miembros, enfermedad o pérdidas causadas por desastres naturales, eventos que se llevan el dinero ganado con tanto esfuerzo. Para lograr reunir una cantidad de dinero, incluso una cantidad pequeña, los pobres no solamente deben gastar con cautela, sino también informarse y saber administrar su dinero hábilmente. El objetivo de la educación financiera es precisamente entregarles las herramientas y el poder para lograr todo esto. El propósito de la educación financiera la creciente madurez del sector micro financiero está generando una proliferación de proveedores de servicios financieros, cuyo mercado objetivo se extiende a la población de bajos ingresos. Los proveedores de servicios micro financieros comprenden en el presente a una amplia gama de instituciones, entre las que se encuentran los bancos, las empresas financieras, los proveedores de préstamos de consumo, las organizaciones no gubernamentales u ONG, los grupos de autoayuda y los bancos rurales. Con el incremento de los mercados urbanos, todas estas instituciones compiten para atender las necesidades financieras de los trabajadores independientes y los empleados de bajos ingresos. Paralelamente a esta diversidad de instituciones, podemos ver el surgimiento de nuevos productos que responden a las presiones de las diferentes etapas de la vida y las presiones del mercado que enfrentan los hogares pobres. Además de los omnipresentes microcréditos para capital de trabajo, los créditos para vivienda y educación se ponen cada vez más al alcance. En los lugares donde los bancos han ingresado al mercado, ya sea como proveedores directos o en asociación con una ONG, los servicios de cuenta corriente y de ahorros a plazo fijo también existen como opciones financieras. En algunos mercados, los clientes de bajos ingresos tienen acceso a una cobertura de seguro que los protege en caso de fallecimiento, deudas pendientes, e incluso gastos médicos. Aunque en el presente los pobres tienen acceso a más instituciones financieras y a una mayor variedad de productos en comparación al pasado, muchos no están ejerciendo su poder de elección. Siguen fieles a su proveedor de siempre, sea éste formal o informal. LOS FUNDAMENTOS DE LA EDUCACIÓN FINANCIERA Los fundamentos de la educación financiera incluso cuando tienen cerca un mejor servicio o más apropiado. Los Bancos estatales, por ejemplo, tiene la misión de ayudar a los clientes a reducir la deuda que tienen con proveedores informales, pero sus clientes hacen exactamente lo contrario; es decir, usan sus préstamos como una fuente adicional de crédito para solventar los gastos del hogar. Esta aparente indiferencia ante las nuevas opciones parece ser el reflejo de la falta de información de los clientes respecto a las opciones existentes, así como de la poca

- 14. capacidad de discernimiento para elegir entre ellas. Estos productos incorporan una serie de características, beneficios, obligaciones y costos con los cuales aquellos que no tienen mayor experiencia con bancos podrían no estar familiarizados. Para poder beneficiarse realmente con esta mayor variedad de opciones, los pobres deben tener la capacidad de comparar eficazmente las características de cada opción y de tomar decisiones informadas sobre los productos que les ofrecen mejores beneficios de acuerdo a sus necesidades. Si bien la creciente diversidad en la industria microfinanciera es un avance positivo y bienvenido, no obstante está ocurriendo bajo la concepción errónea de que los clientes que han administrado su deuda eficazmente a través de un proveedor informal, también pueden manejar los nuevos productos que podrían ser más complicados o formales. Aunque las instituciones financieras distribuyen su material promocional y generalmente publican sus tasas de interés y comisiones, no obstante la utilidad de esta información es limitada si el consumidor no cuenta con las habilidades y el conocimiento para interpretarla. En realidad, el gran incremento en el número de clientes con nuevas cuentas parece confirmar el hecho de que son pocos los prestatarios que tienen problemas cuando se trata de obtener un préstamo o hacer depósitos intermitentes en una cuenta de ahorros. Sin embargo, la situación de estas personas tiende a complicarse posteriormente, cuando han agotado sus oportunidades de inversión de bajo riesgo y piden más dinero o préstamos múltiples en más de una institución microfinanciera. Una deficiente capacidad para administrar el dinero conduce a los prestatarios a incurrir en atrasos mientras tratan de hacer malabares con sus cronogramas de pago o administrar inversiones más grandes. El resultado es el fracaso en el uso eficaz de los diferentes servicios financieros formales puestos a su alcance. La educación financiera es una inversión que lleva al beneficio mutuo, tanto de los clientes como de los proveedores de los servicios financieros. Al transmitir los conocimientos, las habilidades y los comportamientos que los clientes necesitan para adoptar buenas prácticas de administración monetaria sobre sus ingresos, gastos, ahorros y préstamos, la educación financiera enseña a los pobres a administrar mejor su dinero y sus opciones financieras, así como a mejorar su bienestar. Para las instituciones financieras, un cliente informado representa mejores perspectivas. La metodología a utilizar es la de participación y acción ya que los estudiantes son los protagonistas de su propio aprendizaje, dando el uso adecuado a los recursos que se tiene para propiciar un ambiente agradable, esto le permite al estudiante socializar, participar, crear, observar sus experiencias obtenidas en el recorrido de la realización del proyecto. ACTIVIDAD CONJUNTA MEDIADA CON TIC PARA ESTUDIANTES DE BASICA SECUNDARIA.

- 15. El docente explicará cómo es el procedimiento a seguir para adelantar el proceso de educación financiera, teniendo en cuenta los siguientes pasos. - Dar a conocer las generalidades de lo que es la comprensión de una educación financiera, blog, correo electrónico, google drive. - Se ingresa a la red y se buscara el blog diseñado. - Se buscará en el blog el tema a desarrollar para el grupo de los estudiantes de la Institución Educativa. - Una vez se ingrese a Educación financiera pasos de la actividad mediados por las Tics, que son: a. Leer los anexos publicados en Colombia aprende. b. Desarrollar el taller que fue enviado a su correo electrónico. c. Una vez resuelto el taller, puede enviarse en línea por google drive a su remitente o enviarlo al correo. d. Ir a comentarios del blog al final de esta actividad, hacer el respectivo comentario de cómo le pareció lo que realizó, con su nombre al final.

- 16. CRONOGRAMA. Mes / (Semana) SEPTIEMBRE 2014 OCTUBRE 2014 NOVIEMBRE 2014 FEBRERO 2015 MARZO 2015 ABRIL 2015 MAYO 2015 JULIO 2015 AGOSTO2015 SEPTIEMBRE 2015 OCTUBRE 2015 Actividad 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Formulación del proyecto Diseño de recursos educativos digitales Presentación Socialización Ejecución Evaluación Retroalimentación

- 17. RESULTADOS ESPERADOS. Desarrollar destrezas y habilidades para el desarrollo de una habilidad en educación financiera. Desarrollar la capacidad de comunicación tanto en el lenguaje oral como en el escrito. Desarrollar la capacidad crítica y reflexiva. Lograr que el 70% de los estudiantes mejoren los procesos de una educación financiera para una mejor calidad de vida con recursos educativos digitales. Los estudiantes aprendan a interpretar información gráfica, textual simbólica e inferencial. Mejorar resultados en las pruebas saber de los grados tercero, quinto, noveno y once. Lograr que el 100% de los estudiantes utilicen tics para mejorar los procesos lectores y financieros CONCLUSIONES DE APRENDIZAJE. La realización de este proyecto es importante porque nos permite utilizar los recursos educativos digitales con que cuenta el Instituto Técnico Laguna de Ortices del municipio de San Andrés, para mejorar nuestras prácticas pedagógicas. Es importante implementar el uso de las TICS en los diferentes momentos pedagógicos ya que permite que el niño se sienta motivado a aprender ya que las clases son más •leer, redactar e interpretar informes y documentos con lenguaje financiero . Competencia en comunicación lingüística •el análisis del cambio del valor del dinero y de los activos financieros. Competencia matemática •el concepto de sostenibilidad tensión entre los recursos escasos, y el impacto de las Actv. Económicas. Competencia en el conocimiento y la interacción en el medio físico

- 18. didácticas y prácticas, que fortalecen la parte mental y física, además fomenta la creatividad. Es importante que los docentes contribuyan a fortalecer la educación financiera en los estudiantes a través de la implementación de las TICS con la finalidad de que ellos puedan expresar sus ideas, opiniones, sentimientos, entre otros factores, de una forma coherente, obteniendo como resultado una buena comunicación y un aprendizaje significativo. INFOGRAFIA educacionfinanciera@fundacionlafuente.cl http//www.finalcial-education.cl http://blog.utp.edu.co/alejandropinto/files/2011/04/100-Beneficios-de-La- Lectura.pdf http://www.buenastareas.com/ensayos/Importancia-De-Las- finanzas/45784347.htm es.wikipedia.org/wiki/educacion financiera. ANEXO 1 RUBRICA PARA EVALUAR LA EDUCACION FINANCIERA EN BASICA SECUNDARIA 2015 INSTITUTO TECNICO LAGUNA DE ORTICES SEDE A ASPECTOS A INDICADORES EVALUAR DESEMPEÑO SUPERIOR (18 A 20 PUNTOS) DESEMPEÑO ALTO (15 A 17 PUNTOS) DESEMPEÑO BÁSICO (11 A 14 PUNTOS) DESEMPEÑO BAJO ( 0 A10 PUNTOS) 1 Aplicación del método global. . Antes de la lectura. . Durante le lectura. . Después de la Aplica excelentemente todas las etapas del método global. Aplica casi todas las diversas etapas del método global Aplica de manera parcial las diversas etapas del método global. No aplica ni conoce las diversas etapas del método global.

- 19. lectura. (3 puntos) 2 Identifica los diferentes tipos de textos. ( 1punto) Identifica plenamente todos los diferentes tipos de textos. Identifica casi todos los diferentes tipos de textos. Identifica de manera parcial los diferentes tipos de textos No identifica, ni conoce los diferentes tipos de textos 3 Identifica y aplica diferentes técnicas de lectura para la comprensión lectora. (2 puntos) Identifica y aplica extraordinariamente las diversas técnicas de comprensión lectora. Identifica y aplica la mayoría de las diversas técnicas para la comprensión lectora. Identifica de manera segada las diversas técnicas para la comprensión lectora. No identifica, ni aplica las diversas técnicas para la comprensión lectora. 4 Análisis literario del texto. Lectura atenta. Localización. Determinación del tema. Determinación de la estructura. Análisis de la forma partiendo del tema. Conclusión. (6 puntos) Resuelve con total comprensión cada uno de los pasos planteados para el análisis literario de los textos. Propone planteamientos diferentes. Resuelve con un mínimo de error cada uno de los pasos planteados para el análisis literario de los textos Resuelva con un desempeño estándar los pasos planteados para el análisis literario de los textos. Resuelve inadecuadamente, los pasos planteados para el análisis literario de los textos. 5 Identifica y utiliza organizadores gráficos diversos. (2 puntos). Identifica y utiliza adecuadamente con excelente desempeño los organizadores gráficos pertinentes para la comprensión lectora. Identifica y utiliza casi todos los organizadores gráficos pertinentes para la comprensión lectora Identifica y utiliza parcialmente los organizadores gráficos pertinentes para la comprensión lectora No aplica ni conoce los organizadores gráficos pertinentes para la comprensión lectora 6 Comprende y responde preguntas de nivel literal (1 punto). Comprende y responde excelentemente las preguntas de nivel literal. Comprende y responde considerablemente las preguntas de nivel literal. Comprende y responde la mayor cantidad de preguntas de nivel literal. No aplica, no conoce satisfactoriamente las preguntas de nivel literal. 7 Comprende y responde preguntas de nivel inferencial. (2 puntos). Comprende y responde acertadamente las preguntas de nivel inferencial. Propone brillantes deducciones. Comprende y responde con un mínimo de error las preguntas de nivel inferencial. Comprende y responde la mayor cantidad de las preguntas de nivel inferencial. Resuelve inadecuadamente las preguntas de nivel inferencial. 8 Comprende y responde preguntas de Conoce y responde acertadamente las preguntas de nivel Conoce y responde con un mínimo de error las preguntas Conoce y responde parcialmente las No conoce, ni responde las preguntas de nivel

- 20. nivel crítico. (3 puntos) crítico. Propone análisis más allá de lo esperado. de nivel crítico preguntas de nivel crítico crítico. No responde. TOTAL MAXIMO PUNTAJE 20 PUNTOS 17 PUNTOS 14 PUNTOS 10 PUNTOS ETAPAS DEL METODO GLOBAL. 1. ETAPA. Preparación al nuevo conocimiento. Preparación científica (conocimientos previos y sus relaciones con el objeto) Preparación Psicológica (motivación) 2. ETAPA. Dirección y adquisición del nuevo aprendizaje. Intuición de la palabra y actividades de observación (actividad sensorial y verbal) Intuición gráfica de la palabra. (observación del dibujo y pronunciación de la palabra) Actividad de la lectura (presentación de la palabra y su sentido) Ejercicio de memorización visual. Juego de identificación de conceptos hasta internalizar los conceptos. Actividades de escritura. 3. ETAPA. Ordenación y síntesis (globalización y aplicación de la palabra) Representando y coloreando. Formación de frases y oraciones. Lectura final pronunciado los fonemas.