Recomendados

Más contenido relacionado

Similar a Analisis de ratios

Similar a Analisis de ratios (20)

Último

Último (20)

Analisis de ratios

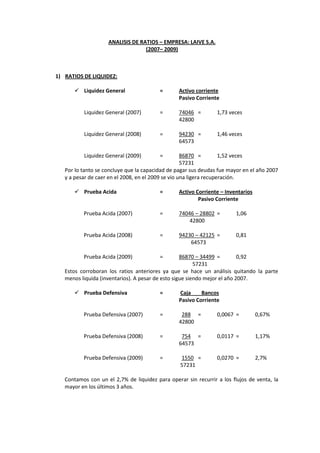

- 1. ANALISIS DE RATIOS – EMPRESA: LAIVE S.A.<br />(2007– 2009)<br />RATIOS DE LIQUIDEZ:<br />Liquidez General = Activo corriente<br />Pasivo Corriente<br />Liquidez General (2007)=74046=1,73 veces<br />42800<br />Liquidez General (2008)=94230=1,46 veces<br />64573<br />Liquidez General (2009)=86870=1,52 veces<br />57231<br />Por lo tanto se concluye que la capacidad de pagar sus deudas fue mayor en el año 2007 y a pesar de caer en el 2008, en el 2009 se vio una ligera recuperación.<br />Prueba Acida=Activo Corriente – Inventarios<br />Pasivo Corriente<br />Prueba Acida (2007)=74046 – 28802=1,06<br /> 42800<br />Prueba Acida (2008)=94230 – 42125=0,81<br /> 64573<br />Prueba Acida (2009)=86870 – 34499=0,92<br /> 57231<br />Estos corroboran los ratios anteriores ya que se hace un análisis quitando la parte menos liquida (inventarios). A pesar de esto sigue siendo mejor el año 2007.<br />Prueba Defensiva= Caja Bancos<br />Pasivo Corriente<br />Prueba Defensiva (2007)= 288=0,0067=0,67%<br />42800<br />Prueba Defensiva (2008)= 754=0,0117=1,17%<br />64573<br />Prueba Defensiva (2009)= 1550=0,0270=2,7%<br /> 57231<br />Contamos con un el 2,7% de liquidez para operar sin recurrir a los flujos de venta, la mayor en los últimos 3 años.<br />Capital de Trabajo=Activo Corriente – Pasivo Corriente<br />Capital de Trabajo (2007)=74046 – 42800=31246<br />Capital de Trabajo (2008)=94230 – 64573=29657<br />Capital de Trabajo (2009)=86870 – 57231=29639<br />Contamos con una menor capacidad económica para responder al pago a terceros.<br />Periodo Promedio de Cobranza= Ctas por Cobrar x 360<br /> Ventas Anuales a Crédito<br />Periodo Promedio de Cobranza (2007)=41448 x 360=72,10<br /> 206924<br />Periodo Promedio de Cobranza (2008)=46839 x 360=64,95<br /> 259598<br />Periodo Promedio de Cobranza (2009)=45199 x 360=57,11<br /> 284916<br />Concluimos en que el tiempo de cobranza ha disminuido y esto se refleja en una mayor rapidez para convertir las deudas en efectivo.<br />Rotación de Cuentas por Cobrar=Ventas Anuales a Crédito x 360<br />Ctas por Cobrar<br />Rotación de Cuentas por Cobrar (2007)=206924=4,99<br /> 41448<br />Rotación de Cuentas por Cobrar (2008)=259598=5,54<br /> 46839<br />Rotación de Cuentas por Cobrar (2009)=284916=6,30<br /> 45199<br />Este análisis corrobora los datos anteriores ya que el índice ha aumentado a 6,30.<br />RATIOS DE GESTION:<br />Rotación de Cartera=Ctas por Cobrar Promedio x 360<br /> Ventas<br />Rotación de Cartera (2007 – 2008)=44143,5 x 360=61,22<br /> 259598<br />Rotación de Cartera (2008 – 2009)=46016 x 360=58,15<br /> 284916<br />La empresa convierte más rápido en efectivo sus deudas.<br />Rotación de Inventarios=Inventario Promedio x 360<br /> Costo de Ventas<br />Rotación de Inventarios (2007 – 2008)=35463,5 x 360=62,19<br /> 208636<br />Rotación de Inventarios (2008 – 2009)=38312 x 360=62,53<br /> 220555<br />Los inventarios de la empresa van cada 63 días al mercado, en comparación estos números no han variado.<br />Rotación de Caja y Bancos=Caja y Bancos x 360<br /> Ventas<br />Rotación de Caja y Bancos (2007)=288 x 360=0,50<br /> 206924<br />Rotación de Caja y Bancos (2008)=754 x 360=1,05<br /> 259598<br />Rotación de Caja y Bancos (2009)=1550 x 360=1,96<br /> 284916<br />Tenemos liquidez para cubrir casi 2 días de venta, esto es un número muy pequeño ya que debería ser mayor.<br />Rotación de Activos Totales= Ventas<br />Activos Totales<br />Rotación de Activos Totales (2007)=206924=1,36<br />151779<br />Rotación de Activos Totales (2008)=259598=1,47<br />176450<br />Rotación de Activos Totales (2009)=284916=1,70<br />166893<br />La empresa está colocando entre sus clientes 1,7 veces el valor de la inversión efectuada. Este índice es mayor que el de los anteriores años.<br />Rotación de Activo Fijo= Ventas<br /> Activo Fijo<br />Rotación de Activo Fijo (2007)=206924=2,76<br /> 75076<br />Rotación de Activo Fijo (2008)=259598=3,24<br /> 80168<br />Rotación de Activo Fijo (2009)=284916=3,63<br /> 78571<br />La empresa está colocando en el mercado 3,63 veces el valor de su inversión.<br />RATIOS DE SOLVENCIA:<br />Estructura del Capital=Pasivo Total<br />Patrimonio<br />Estructura del Capital (2007)=69444=0,94<br />82335<br />Estructura del Capital (2008)=94092=1,14<br />82358<br />Estructura del Capital (2009)=79855=0,92<br />87038<br />Por cada unidad monetaria aportada por el dueño hay 0,92 unidades monetarias de los acreedores. <br />Razón de Endeudamiento=Pasivo Total<br />Activo Total<br />Razón de Endeudamiento (2007)= 69444 =0,4575 (45,75%)<br /> 151779<br />Razón de Endeudamiento (2008)= 94092 =0,5333 (53,33%)<br /> 176450<br />Razón de Endeudamiento (2009)= 79855 =0,4785 (47,85%)<br /> 166893<br />Endeudamiento a Corto Plazo=Pasivo Corriente<br /> Activo Total<br />Endeudamiento a Corto Plazo (2007)=42800=0,26199 (29,199%)<br /> 151779<br />Endeudamiento a Corto Plazo (2008)=64573=0,36596 (36,596%)<br /> 176450<br />Endeudamiento a Corto Plazo (2009)=57231=0,3429 (34,29%)<br /> 166893<br />Endeudamiento a Largo Plazo=Pasivo No Corriente<br /> Activo Total<br />Endeudamiento a Largo Plazo (2007)=26644=0,1755 (17,55%)<br /> 151779<br />Endeudamiento a Largo Plazo (2007)=29519=0,1673 (16,73%)<br /> 176450<br />Endeudamiento a Largo Plazo (2007)=22624=0,1356 (13,56%)<br /> 166893<br />El 47,85% de los activos totales es financiado por los acreedores.<br />Cobertura de Gastos Financieros=Utilidad antes de Intereses<br /> Gastos Financieros<br />Cobertura de Gastos Financieros (2007)=4854=1,79<br />2716<br />Cobertura de Gastos Financieros (2008)=4299=0,68<br />2716<br />Cobertura de Gastos Financieros (2009)=10802=2,06<br /> 5233<br />La razón de la cobertura de los gatos financieros por medio de las utilidades es de 2 a 1<br />Cobertura de Gastos Fijos=Utilidad Bruta<br /> Gastos Fijos<br />Cobertura de Gastos Fijos (2007)=44399=1,07<br />41589<br />Cobertura de Gastos Fijos (2008)=51139=1,06<br />48328<br />Cobertura de Gastos Fijos (2009)=65455=1,17<br />56079<br />Igual que el caso anterior pero con la diferencia que se toma como gastos fijos los rubros de gastos de ventas, generales y administrativos y depreciación.<br />RATIOS DE RENTABILIDAD:<br />Rendimiento Sobre el Patrimonio=Utilidad Neta<br /> Patrimonio<br />Rendimiento Sobre el Patrimonio (2007) = 1942=0,0236 (2,36%)<br />82335 <br />Rendimiento Sobre el Patrimonio (2008) = 23 =0,0002 (0,02%)<br />82358<br />Rendimiento Sobre el Patrimonio (2009) = 4680=0,0538 (5,38%)<br />87038 <br />Esto significa que por cada unidad monetaria que el dueño mantiene en el 2009 genera un rendimiento del 5,38% sobre el patrimonio.<br />Rendimiento Sobre la Inversión=Utilidad Neta<br />Activo Total<br />Rendimiento Sobre la Inversión (2007)= 1942 = 0,0128 (1,28%)<br />151779<br />Rendimiento Sobre la Inversión (2008)= 23 = 0,00013 (0,013%)<br />176450<br />Rendimiento Sobre la Inversión (2009)= 4680 = 0,0280 (2,8%)<br />166893<br />Utilidad del Activo=Utilidad antes de interese e impuestos<br />Activo<br />Utilidad del Activo (2007)= 3511=0,0231 (2,31%)<br />151779<br /> <br />Utilidad del Activo (2008)= 330=0,00187 (0,187%)<br />176450<br />Utilidad del Activo (2009)= 7754=0,04646 (4,64%)<br />166893<br />Utilidad de Ventas=Utilidad antes de intereses e impuestos<br />Ventas<br />Utilidad de Ventas (2007)=3511 = 0,0169 (1,69%)<br /> 206924<br />Utilidad de Ventas (2008)=330 = 0,00127 (0,127%)<br /> 259598<br />Utilidad de Ventas (2009)=7754 = 0,0272 (2,72%)<br /> 284916<br />Margen de Utilidad Bruta=Ventas – Costo de Ventas<br /> Ventas<br />Margen de Utilidad Bruta (2007)=206924 – 162525=0,2146 (21,46%)<br /> 206924<br />Margen de Utilidad Bruta (2008)=259598 – 208636=0,1963 (19,63%)<br /> 259598<br />Margen de Utilidad Bruta (2009)=284916 – 220555=0,2259 (22,59%)<br /> 284916<br />Margen Neto de Utilidad=Utilidad Neta<br />Ventas Netas<br />Margen Neto de Utilidad (2007)=1942=0,009385 (0,939%)<br /> 206924<br />Margen Neto de Utilidad (2008)=23=0,0000886 (0,0086%)<br /> 259598<br />Margen Neto de Utilidad (2009)=4680=0,01642 (1,642%)<br /> 284916<br />Dupont=Utilidad Antes de Impuestos<br />Activo Total<br />Dupont (2007)=3511=0,0231 (2,31%) <br />Dupont (2007)=3511=0,0231 (2,31%) <br /> 151779<br />Dupont (2008)=330=0,00187 (0,187%)<br /> 176450<br />Dupont (2009)=7754=0,04646 (4,646%) <br /> 166893<br />