Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (12)

Similar a Análisis de sensibilidad

Similar a Análisis de sensibilidad (20)

Último

Último (17)

Análisis de sensibilidad

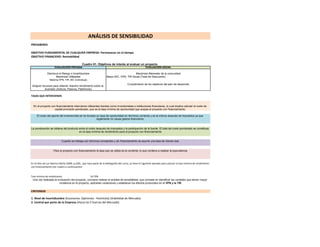

- 1. PRESABERES OBJETIVO FINANCIERO: Rentabilidad Mayor B/C, VPN, TIR Social (Tasa de Descuento) Tasa mínima de rendimiento 18.70% La ponderación se obtiene del producto entre el costo después de impuestos y la participación de la fuente. El total del costo ponderado se constituye en la tasa mínima de rendimiento para el proyecto con financiamiento Cuando se trabaja con términos constantes y sin financiamiento se asume una tasa de interés real. EVALUACIÓN SOCIAL Maximizar Utilidades Disminuir el Riesgo o Incertidumbre Máxima VPN, TIR, B/C (individual) Asignar recursos para obtener máximo rendimiento sobre la inversión (Activos, Pasivos, Patrimonio) OBJETIVO FUNDAMENTAL DE CUALQUIER EMPRESA: Permanecer en el tiempo TASAS QUE INTERVIENEN Maximizar Bienestar de la comunidad Cumplimiento de los objetivos del plan de desarrollo En el libro de Luz Marina Dávila (2009, p,100) , que hace parte de la bibliografía del curso, se tiene el siguiente ejemplo para calcular la tasa mínima de rendimiento con financiamiento (ver cuadro a continuación): 2. Control por parte de la Empresa (Hacia las 5 fuerzas del Mercado) EVALUACIÓN PRIVADA En el proyecto con financiamiento intervienen diferentes fuentes como inversionistas e instituciones financieras, lo cual implica calcular el costo de capital promedio ponderado, que es la tasa mínima de oportunidad que acepta el proyecto con financiamiento. El costo del aporte del inversionista se ha tomado su tasa de oportunidad en términos corriente y es la misma después de impuestos ya que legalmente no causa gastos financieros. Una vez realizada la evaluación del proyecto, conviene realizar el análisis de sensibilidad, que consiste en identificar las variables que tienen mayor incidencia en el proyecto, aplicarles variaciones y establecer los efectos producidos en el VPN y la TIR ANÁLISIS DE SENSIBILIDAD Para el proyecto con financiamiento la tasa que se utiliza es la corriente, lo que conlleva a realizar la equivalencia CRITERIOS 1. Nivel de Incertidumbre (Escenarios: Optimista - Pesimista) (Viabilidad de Mercado) Cuadro 51. Objetivos de interés al evaluar un proyecto.

- 2. 1. Variable de mayor incidencia en el proyecto y con mayor grado de incertidumbre 2. Porcentaje para realizar las modificaciones 3. Los flujos de fondos modificados 5. Interpretación de los resultados (Comparar con resultados de evaluación inicial u original) Para la sensibilidad se debe elaborar un cuadro resumen, como el siguiente: -5% y -5% 12,037,850- 1.60% En el módulo de Luz Marina Dávila (2009, pp. 112-116) , que hace parte de las referencias del curso, se tiene el siguiente ejemplo: El análisis de sensibilidad consiste en identificar las variables que tienen mayor incidencia en el proyecto, aplicarles variaciones y establecer los efectos producidos en el VPN y laTIR Cuadro 59. PRESUPUESTO DE INGRESOS POR VENTA DE PRODUCTOS Pregunta a resolver en cada situación de modificación planteada: El proyecto es viable de acuerdo a los indicadores financieros? INVERSIÓN REALIZADA < LO QUE GENERA LA OPERACIÓN ? Simulamos en el Análisis de Sensibilidad con un porcentaje de disminución del 12% en ventas (Cuadro 59) En proyectos de tamaño pequeño no es aconsejable realizar variaciones simultáneas en distintas variables (el análisis individual facilita interpretación) El análisis de sensibilidad se puede realizar en una variable o en varias al mismo tiempo. El porcentaje de disminución o incremento va de acuerdo con el nivel de incertidumbre, entre mayor sea ésta mayor será el porcentaje. Las variaciones suelen estar en el intervalo de 5% a 20% Elementos que intervienen en el Análisis de Sensibilidad 4. Cálculo del valor presente neto (VPN) y de la Tasa Interna de Retorno TIR con el nuevo flujo financiero neto 1. Demanda del producto 2. Nivel de financiamiento 3. Precio del producto El análisis de sensibilidad se debe aplicar en las variables que tengan mayor incertidumbre y menos control por la empresa, como son la disminución en las cantidades demandadas y disminución o incrementos en el nivel de financiamiento. También se realiza el análisis de sensibilidad en la disminución en el precio de ventas o incrementos en los costos de insumo. Se relacionan con las 5 fuerzas del mercado de Porter (1986): 1) Compradores, 2) Proveedores, 3) Sustitutos, 4) Competidores, 5) Rivales potenciales Términos Corrientes A manera de ejemplo se desarrolla un análisis de sensibilidad para un proyecto de ventas de productos textiles donde la variable de mayor incidencia es "cantidades vendidas". 4. Costos de los insumos VARIABLES:

- 3. Producto Año TIO 0.202885 1 30,000 2,500 75,000,000 Inflación 0.06450 2 30,000 2,661 79,837,500 3 30,000 2,833 84,987,019 4 30,000 3,016 90,468,681 5 30,000 3,210 96,303,911 Unidades iniciales 30,000 Modificación porcentual -12% Unidades modificadas 26,400 Producto Año 1 26,400 2,500 66,000,000 2 26,400 2,661 70,257,000 3 26,400 2,833 74,788,577 4 26,400 3,016 79,612,440 5 26,400 3,210 84,747,442 1 2 3 4 5 66,000,000 70,257,000 70,257,000 70,257,000 70,257,000 61,732,290 62,446,757 62,446,757 62,446,757 62,446,757 4,267,710 7,810,244 7,810,244 7,810,244 7,810,244 1,408,344 2,577,380 2,577,380 2,577,380 2,577,380 2,859,366 5,232,863 5,232,863 5,232,863 5,232,863 513,590 513,590 513,590 513,590 513,590 Tasa impositiva 0.33 309,200 309,200 309,200 309,200 309,200 3,682,156 6,055,653 6,055,653 6,055,653 6,055,653 0 1 2 3 4 5 -12,607,692 -307,551 -307,551 -307,551 -307,551 1,967,950 Utilidad Neta Utilidad operacional Viene del Cuadro 48 Flujo fondos para el Inversionista, total costos operacionales Menos impuestos Valor Total ingresos Viene del Cuadro 60 Precio Unitario Unidades ESCENARIO PESIMISTA (NEGATIVO) Cuadro 60. PRESUPUESTO DE INGRESOS POR VENTA DE PRODUCTOS Términos Constantes Unidades Total costos operacionales Más depreciación Flujo Neto de Inversión sf AÑO AÑO Cuadro 61. Flujo Neto Operaciones sin Financiamiento Observar que al aumentar o disminuir el número de unidades de producción o venta o el precio de venta, automáticamente se modifica el flujo de operaciones porque los ingresos aumentan o disminuyen proporcionalmente al valor aumentado o disminuido. Mirar también, que solo podemos aumentar las unidades hasta la capacidad instalada; de lo contrario, tendriamos que aumentar también las inversiones en la planta de producción, modificándose el flujo de inversiones. Precio Unitario Valor CONCEPTO Cuadro 62. Flujo Financiero Neto sin Financiamiento. CONCEPTO Flujo Neto de Operaciones sf Más Amortización de Diferidos

- 4. 3,682,156 6,055,653 6,055,653 6,055,653 6,055,653 12,607,692- 3,374,604 5,748,102 5,748,102 5,748,102 8,023,603 Inversión - 12,607,692 Flujo Año 1 3,374,604 Flujo Año 2 5,748,102 VPN 3,404,481$ Flujo Año 3 5,748,102 Flujo Año 4 5,748,102 Flujo Año 5 8,023,603 TIO 0.202885 Inversión 12,607,692- Flujo Año 1 3,374,604 Flujo Año 2 5,748,102 Flujo Año 3 5,748,102 TIR 0.31 30.653% Flujo Año 4 5,748,102 Flujo Año 5 8,023,603 Unidades iniciales 30,000 Modificación porcentual 12% Unidades modificadas 33,600 Producto Año 1 33,600 2,500 84,000,000 2 33,600 2,661 89,418,000 3 33,600 2,833 95,185,461 4 33,600 3,016 101,324,923 5 33,600 3,210 107,860,381 1 2 3 4 5 84,000,000 89,418,000 89,418,000 89,418,000 89,418,000 67,288,196 71,628,285 71,628,285 71,628,285 71,628,285 16,711,804 17,789,715 17,789,715 17,789,715 17,789,715 5,514,895 5,870,606 5,870,606 5,870,606 5,870,606 11,196,909 11,919,109 11,919,109 11,919,109 11,919,109 513,590 513,590 513,590 513,590 513,590 Tasa impositiva 0.33 309,200 309,200 309,200 309,200 309,200 12,019,699 12,741,899 12,741,899 12,741,899 12,741,899 Flujo Neto de operación sf CALCULO DE LA TIR CON ESCENARIO PESIMISTA, DISMINUCIÓN 12% Es mayor a laTIO 20,28% es viable ESCENARIO OPTIMISTA (POSITIVO) PRESUPUESTO DE INGRESOS POR VENTA DE PRODUCTOS Términos Constantes CALCULO DEL VPN CON ESCENARIO PESIMISTA, DISMINUCIÓN 12% Flujo Financiero Neto del Proyecto sf Es mayor a 0, disminuir las cantidades vendidas en 12% es viable Total costos operacionales Viene del Cuadro 48 Flujo fondos para el Inversionista, total costos operacionales Utilidad operacional Menos impuestos Valor Flujo Neto Operaciones sin Financiamiento CONCEPTO AÑO Total ingresos Viene del Cuadro 60 Unidades Precio Unitario Utilidad Neta Más depreciación Más Amortización de Flujo Neto de Operaciones sf

- 5. 0 1 2 3 4 5 -12,607,692 -307,551 -307,551 -307,551 -307,551 1,967,950 12,019,699 12,741,899 12,741,899 12,741,899 12,741,899 12,607,691.67- 11,712,147.12 12,434,347.73 12,434,348 12,434,348 14,709,849 Inversión - 12,607,692 Flujo Año 1 11,712,147 Flujo Año 2 12,434,348 VPN 51,117,348$ Flujo Año 3 12,434,348 Flujo Año 4 12,434,348 Flujo Año 5 14,709,849 Inversión 12,607,692- Flujo Año 1 11,712,147 Flujo Año 2 12,434,348 Flujo Año 3 12,434,348 TIR 0.93 92.794% Flujo Año 4 12,434,348 Flujo Año 5 14,709,849 CALCULO DEL VPN CON ESCENARIO OPTIMISTA AUMENTO 12% Es mayor a 0, aumentar las cantidades vendidas en 12% si es viable CALCULO DEL VPN CON ESCENARIO OPTIMISTA AUMENTO 12% Es mayor a laTIO 20,28% si es viable Cuadro 63. Flujo Financiero Neto sin Financiamiento. CONCEPTO AÑO Flujo Neto de Inversión sf Flujo Neto de operación sf Flujo Financiero Neto del Proyecto sf