Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Una máquina nueva cuesta

Similar a Una máquina nueva cuesta (20)

Más de NancyEGuerrero

Más de NancyEGuerrero (18)

Último

Último (20)

Una máquina nueva cuesta

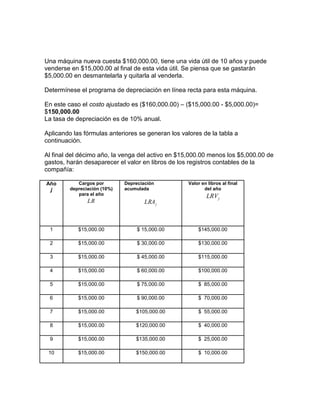

- 1. Una máquina nueva cuesta $160,000.00, tiene una vida útil de 10 años y puede venderse en $15,000.00 al final de esta vida útil. Se piensa que se gastarán $5,000.00 en desmantelarla y quitarla al venderla.<br />Determínese el programa de depreciación en línea recta para esta máquina.<br />En este caso el costo ajustado es ($160,000.00) – ($15,000.00 - $5,000.00)= $150,000.00<br />La tasa de depreciación es de 10% anual.<br />Aplicando las fórmulas anteriores se generan los valores de la tabla a continuación.<br />Al final del décimo año, la venga del activo en $15,000.00 menos los $5,000.00 de gastos, harán desaparecer el valor en libros de los registros contables de la compañía:<br />AñojCargos por depreciación (10%) para el añoDepreciación acumuladaValor en libros al final del año1$15,000.00$ 15,000.00$145,000.002$15,000.00$ 30,000.00$130,000.003$15,000.00$ 45,000.00$115,000.004$15,000.00$ 60,000.00$100,000.005$15,000.00$ 75,000.00$ 85,000.006$15,000.00$ 90,000.00$ 70,000.007$15,000.00$105,000.00$ 55,000.008$15,000.00$120,000.00$ 40,000.009$15,000.00$135,000.00$ 25,000.0010$15,000.00$150,000.00$ 10,000.00<br />