Recomendados

Más contenido relacionado

Similar a El ajuste contable es una regularización que tiene que hacer la empresa.docx

Similar a El ajuste contable es una regularización que tiene que hacer la empresa.docx (20)

Último

Último (20)

El ajuste contable es una regularización que tiene que hacer la empresa.docx

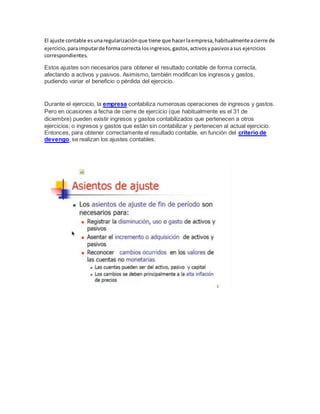

- 1. El ajuste contable esunaregularizaciónque tiene que hacerlaempresa,habitualmenteacierre de ejercicio,paraimputarde formacorrecta losingresos,gastos,activosypasivosasus ejercicios correspondientes. Estos ajustes son necesarios para obtener el resultado contable de forma correcta, afectando a activos y pasivos. Asimismo, también modifican los ingresos y gastos, pudiendo variar el beneficio o pérdida del ejercicio. Durante el ejercicio, la empresa contabiliza numerosas operaciones de ingresos y gastos. Pero en ocasiones a fecha de cierre de ejercicio (que habitualmente es el 31 de diciembre) pueden existir ingresos y gastos contabilizados que pertenecen a otros ejercicios; o ingresos y gastos que están sin contabilizar y pertenecen al actual ejercicio. Entonces, para obtener correctamente el resultado contable, en función del criterio de devengo, se realizan los ajustes contables.

- 5. Este tipo de registros se realizan cuando se requiere que los saldos de las cuentas para elaborar los estados financieros de una empresa presenten su saldo verdadero, es decir, durante el periodo en el cual se realizaron los registros pudieron haber surgido algunos inconvenientes o incluso aunque se tenga la completa seguridad de haberlos realizado correctamente, siempre al final de cada periodo antes de realizar los asientos de cierre se deben realizar asientos de ajuste para que los estados financieros que se presenten muestren la información financiera real. (No originan moviendo físico de efectivo), con la finalidad de cuantificar razonablemente les variaciones en la situación financiera de una empresa en marcha a una determinada fecha. Para que sus estados financieros expongan imagen fiel de, o presenten razonablemente, la situación financiera, el desempeño financiero y los flujos de efectivo. Clasificación y Tipos de asientos de ajuste

- 6. a) Depreciación Bienes de Uso Se aplica a cada uno de los bienes de uso que posee y controla una empresa, agrupados cuentas específicas de Balance General: Grupo Activo, Subgrupo Bienes de uso (Propiedades planta y equipo o Activo fijo) que incluya cuentas como: Muebles y enseres, Equipos de computación Vehículos, etc. Es pertinente puntualizar que no todos los bienes de uso están sujetos a depreciación,razón para efectuar las siguientes distinciones: Bienes sujetos a depreciación.- Son aquellos considerados o catalogados como recursos renovables. Es decir; se pueden reponer y son motivo de estudio en el presente grupo. ) Gastos pagados por adelantado Se aplica a todas aquellas transacciones incorporadas en cuentas específicas, que representen gastos pagados por adelantado o por anticipado, efectuados por una empresa en función a sus fechas de vigencia, registrados sobre la base del efectivo. Estas cuentas se exponen en Balance General: Grupo Activo, Subgrupo Pagos Anticipados y Cuentas como: Seguros pagados por adelantado,Honoraros pagados por adelantado, Alquileres pagados por adelantado, etc. f) Ingresos percibidos por adelantado Se aplica a todas aquellas transacciones incorporadas en cuentas específicas, que representen ingresos percibidos por adelantado o por anticipado, efectuados por una empresa en función a sus fechas de vigencia, registrados sobre la base del efectivo. Estas cuentas se exponen en Balance General: Grupo Pasivo, Subgrupo Ingresos Anticipados y Cuentas como: Alquileres percibidos por adelantado, Comisiones de venta percibidas por

- 7. adelantado, Intereses percibidos por adelantado,Honoraros percibidos por adelantado, etc.

- 15. Clases de ajustes contables Existen diferentes tipos de ajustes contables, veamos cuáles son: Ajustes de gastos Estos tienen que ver con los gastos acumulados pendientes de pago y aquellos gastos que fueron registrados como activo cuando se pagaron. Existen tres tipos de ajuste del gasto: Gastos devengados. Gastos antes de efectuar el y pago correspondiente y que han ido acumulando, de ahí que se denominen gastos devengados o incurridos. Gastos pagados por anticipado Son aquellos gastos que se anotaron como activo o como gasto cuando se pagaron. En ocasiones, esos activos representan costos no

- 16. vencidos que se emplearán en períodos posteriores. "Proceso de depreciación del activo". Esto se utiliza para distribuir el costo de un activo fijo a lo largo de su vida útil. Interés acumulado Este corresponde a los gastos que se genera de interés al solicitar préstamos empresariales (entre 30, 60 o 90 días). A medida que pasa el tiempo este interés se va acumulando. No obstante, el pago del interés y del montante del préstamo no se hará hasta su fecha de vencimiento. Ajuste de ingresos Se trata de aquellos ingresos acumulados que aún no se han cobrado y de aquellos ingresos que se anotaron como pasivos porque no habían sido devengados. Este tipo de ajustes necesitan un cargo a una cuenta bien de activo o bien de pasivo, así como un abono a una cuenta de ingresos. Normalmente estas operaciones se realizan en el último día del período contable. Entre los ajustes de ingresos debemos diferenciar entre los ingresos acumulados pero no cobrados, ni registrados y los anticipos de clientes registrados como pasivo (estos se convertirán en ingresos cuando devengen). Balanza de comprobación ajustada Se trata de verificar la exactitud del mayor antes de preparar los estados financieros de fin de año. Dicho de otra manera, se trata de la revisión de los asientos de ajuste anotados que cuando fueron trasladados al mayor no se haya producido ningún tipo de error.