Recomendados

Más contenido relacionado

Destacado

Similar a Latam_Airlines_1T13

Similar a Latam_Airlines_1T13 (20)

Latam_Airlines_1T13

- 1. LATAM AIRLINES INICIA SU DESPEGUE: PERO ¿BRASIL A BORDO? Ingresos del trimestre en balance proforma retroceden 1,5% a/a, arrastrados principalmente por el difícil mercado de pasajeros dentro del transporte doméstico brasileño y el estancado transporte de carga. El Ebitda de la empresa alcanza US$405 millones (+22,1%) con un margen Ebitda de 11,9%, estando en línea con nuestras estimaciones. En tanto, el Ebitdar ascendió a US$511MM (+17,3%), con un margen de 15%, 200 pb superior al 1T12. Si bien hubo incrementos en RPK para pasajeros (+6,1%), ello se vio contrarrestado por la baja rentabilidad (menores yields) que presenta el mercado doméstico brasileño, impacto los ingresos consolidados. En efecto, los yields financieros para pasajeros caen 430Pb (US$0,105 en base a RPKs) y para carga 320Pb (US$0,083 en base a RTKs). Esto principalmente debido a la depreciación del Real brasilero. En resumen, los resultados estuvieron en línea con nuestras estimaciones y expectativas en la parte operacional (Ebitda/Ebitdar), aunque con tintes decepcionantes en ventas, lo que ciertamente será un factor a monitorear en los próximos trimestres. Vemos una positiva evolución en las condiciones de la fusión, aún cuando falta bastante por consolidar la totalidad de las sinergias. Con todo, mantenemos nuestra recomendación de “Sobreponderar” con P.O. $12.400, al considerar que la empresa mostraría un eficiente manejo de costos y la ardua tarea de rentabilizar las operaciones en Brasil. 15 de Mayo de 2013 Oswaldo Pacheco-Useche opachec@bci.cl (56 2) 2 692 8968 Pamela Auszenker, CFA pjauszen@bci.cl (56 2) 2 692 8928 1. El débil incremento trimestral en ingresos se debe a menor rentabilidad del mercado doméstico brasilero, especialmente a la lenta recuperación del transporte de carga. Colombia y Brasil seguirán siendo los mercados donde la empresa intensificará su estrategia para lograr una mayor rentabilización, siendo estos mercados donde la competencia es bastante ardua. En balance proforma, hubo un pobre incremento de ingresos, llegando a US$3.408 millones (+1,5%), estando ligeramente por debajo de nuestras estimaciones. 3. El negocio de carga demuestra el estancamiento del sector a nivel mundial, principalmente dentro de Brasil, donde los ingresos consolidados (pro forma) caen 3,2% y el factor de ocupación pierde 220Pb llegando a 56,1%, indicando que el mejoramiento del servicio de carga para la nueva aerolínea será a largo plazo, principalmente por la difícil labor de levantar este negocio dentro de Brasil. 4. De cumplirse el reciente anuncio de aumento de capital por US$1.000 millones, vemos una mejora considerable en el ratio de endeudamiento ajustado bruto mejorando desde el actual 4,7x a una cifra cercana al 3,5x, al igual que el de liquidez/ventas, logrando estar entre el 20%-25% exigido por las clasificadoras de riesgo. No obstante, estas serían condiciones mínimas para recuperar dicha nota, debiendo demostrar mejoras en los niveles de ventas. En estas líneas, vimos recientes movimientos por parte de las clasificadoras de riesgo, bajando aún más la nota de la deuda. De no poder alcanzar niveles superiores a los estimados en ventas, y el punto óptimo de las sinergias propuestas para este año (US$250/300 millones), pudiéramos ver un nuevo movimiento de las clasificadoras de riesgo en esta línea. Así, ello debiera repercutir en mayores tasas de financiamiento. 5. Por otra parte, Multiplus, filial de TAM en Brasil, demostró débiles cifras en el 1T13 (ingresos contabilizados como “otros”), debido a un

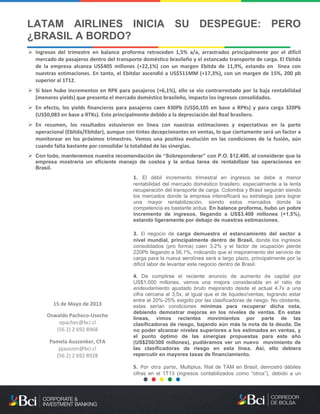

- 2. Resultados Corporativos 2 60 65 70 75 80 85 90 95 100 105 00-01-1900 24-04-2012 03-05-2012 11-05-2012 22-05-2012 30-05-2012 07-06-2012 15-06-2012 25-06-2012 04-07-2012 12-07-2012 23-07-2012 31-07-2012 08-08-2012 16-08-2012 24-08-2012 03-09-2012 11-09-2012 24-09-2012 02-10-2012 10-10-2012 19-10-2012 29-10-2012 08-11-2012 16-11-2012 26-11-2012 04-12-2012 12-12-2012 20-12-2012 02-01-2013 10-01-2013 18-01-2013 28-01-2013 05-02-2013 13-02-2013 21-02-2013 01-03-2013 11-03-2013 19-03-2013 27-03-2013 05-04-2013 15-04-2013 23-04-2013 02-05-2013 10-05-2013 LAN100 IPSA 100 Rendimiento Acción v/s IPSA Fuente: Bloomberg, BCI Estudios bajo número de kilómetros vendidos y canjeados afectando el resultado financiero. Estimamos que ello ocurrirá también en el 2T13, lo que causará poco crecimiento por otros ingresos. Así, el aumento en otros ingresos (+38,6%) de Latam Airlines se atribuye a los leasings de aeronaves (principalmente desincorporadas del mercado brasileño) y servicios turísticos, lo que si bien es positivo, no es el core business de la compañía. 6. Por el lado de las sinergias propuestas post-fusión, la empresa informa que siguen en proceso de lograr la unificación de las operaciones (hecho que en el segmento de carga ya fue alcanzado). En abril la autoridad brasileña aprobó el convenio que regirá a partir de 3T13 las operaciones en código compartido entre TAM y American Airlines, lo que posibilita el manejo conjunto de pasajeros en los aeropuertos brasileños y acceso libre al mercado americano. Esto estimula el plan de alcanzar los ahorros previstos en este aspecto (US$ 40 millones). 7. En costos, se logran importantes avances, lo que indicaría la implementación de las “rentables” estrategias de LAN. No obstante, si bien gastos por sueldos y beneficios caen -7,5%, ello se debe principalmente a que gran parte están incurridos en Reales Brasileros y este experimentó una depreciación del 18% en los periodos comparables. Mientras que las comisiones pagadas a agentes descienden un -21,8%; debido a menores pagos por este concepto, lo que se traduciría en mejor rentabilización de los servicios Web de la compañía.

- 3. Resultados Corporativos 3 Estado de Resultados LATAM Airlines Evolución Múltiplos MMUS$ 1T13 1T12 Var (%) Ingresos Operacionales 3.408.967 3.360.231 1,5% Pasajeros 2.871.378 2.828.937 1,5% Carga 460.394 475.607 -3,2% Otros 77.195 55.687 38,6% Costos Operacionales y GAV -3.294.766 -3.314.506 -0,6% Salarios y Beneficios -617.370 -667.110 -7,5% Combustible -1.245.155 -1.209.300 3,0% Comisiones Agentes -90.188 -115.276 -21,8% Depreciación y amortización -290.893 -285.972 1,7% Gastos por aterrizaje y rentas -359.064 -338.568 6,1% Servicios Pasajeros -84.519 -82.160 2,9% Arriendos de aviones -106.500 -104.393 2,0% Mantenimiento de aviones -108.385 -104.191 4,0% Otros gastos operativos -392.692 -407.536 -3,6% Resultado Operacional 114.201 45.725 149,8% Margen Operacional 3,4% 1,4% EBITDA 405.094 331.697 22,1% Margen EBITDA 11,9% 9,9% EBITDAR 511.594 436.090 17,3% Margen EBITDAR 15,0% 13,0% Ingresos Financieros 29.827 39.315 -24,1% Gastos Financieros -110.175 -107.811 2,2% Otros Ingresos y Gastos 37.502 155.614 -75,9% Resultado Antes Impuestos 71.355 132.843 -46,3% Impuestos -32.873,0 -42.229,0 -22,2% Ganancia Atribuible a Controladores 42,7 83,7 -49,0% Margen Neto 1,3% 2,5% Ganancia Atribuible a Participación Minoritaria -4,2 6,9 -160,9% Utilidas por Acción (US$) 0,09 Anterior Actual 2013E P/U 12M 129,1 872,0 42,0 EV/Ebitda 22,5 15,1 18,6 ROE 0,3% 4,0% 4,9% P/VL 2,1 1,8 1,7

- 4. Resultados Corporativos 4 Principales Comparables Fuente: Bloomberg, Reportes de la compañía, BCI Estudios Anterior: Calculado como Precio cierre día anterior/Utilidad12M a Mayo 2013 Actual: Calculado como Precio cierre día anterior/Utilidad12M a Mayo 2013 2013E: Calculado como Precio cierre día anterior/Utilidad Proyectada 2013 2012 2013E 2012 2013E 2012 2013E Ingresos Ebitda Utilidad LATAM Chile 12.400 9.510 30,4% 0,03% 0,2% 9.461 -15,5% 872,0 42,0 1,8 1,8 15,1 9,8 Promedio Comparables 1,9% 4,0% 5.050 9,5% 15,8 10,9 1,0 0,6 4,1 3,9 5,6% -8,6% -3,4% Copa Panamá 140 -3,3% 1,6% - 6.190 40,4% 16,8 12,4 3,7 3,4 11,0 9,5 22,9% 6,8% 5,2% Avianca Colombia 4.140 34,1% 1,8% - 2.023 -8,5% 1,9 14,7 0,3 - 3,7 5,7 8,3% -10,1% 73,9% Gol Brasil 13 47,1% - - 1.729 -2,5% - - - - - - - - - AeroméxicoMéxico 16 21,7% - 4,9% 964 -14,8% 8,9 6,4 1,6 - 3,9 3,1 10,5% 8,5% -36,5% Delta AirlinesEE.UU. 19 20,4% - 2,7% 16.366 61,0% 11,2 6,4 - - 5,5 4,7 4,4% 12,1% 18,1% Lufthansa Alemania 16 13,0% 2,6% 6,3% 9.288 10,3% 8,1 7,7 1,6 - 3,7 2,6 4,9% -12,4% - Singapore AirlinesSingapur 11 -5,0% 1,4% 2,2% 1.093 6,0% 49,1 19,4 1,0 - 4,6 3,9 2,3% -34,4% -69,2% Quantas Australia 2 16,6% - 3,9% 3.890 15,1% - 10,7 0,6 0,6 3,4 3,2 3,1% -15,1% - Div. Yield 2013E Empresa País Sede Precio Objetivo Precio Actual Upside Estimado Crecimientos 2013 (1)FCF Yield 2013E Market Cap Rentab. 2012 P/U P/VL EV/EBITDA

- 5. Resultados Corporativos 5 Luis Felipe Alarcón Pamela Auszenker, CFA Subgerente Economía y Renta Fija Subgerente Equity Research Rubén Catalán, CFA Felipe Ruiz Marcelo Catalán Analista Senior Analista Analista Senior Renta Fija Recursos Naturales Eléctrico Antonio Moncado Oswaldo Pacheco- Useche Verónica Pérez Analista Analista Analista Economía y Renta Fija TI, Transporte y Telecom Retail Recomendación Definición Sobreponderar La rentabilidad esperada en los próximos 12 meses para el instrumento financiero es superior en 5% o más respecto de nuestro retorno proyectado para el índice selectivo (IPSA). Neutral La rentabilidad esperada en los próximos 12 meses para el instrumento financiero se encuentra entre +/-5% respecto de nuestro retorno proyectado para el índice selectivo (IPSA). Subponderar La rentabilidad esperada en los próximos 12 meses para el instrumento financiero es inferior en 5% o más respecto de nuestro retorno proyectado para el índice selectivo (IPSA). S.R. Sin Recomendación. E.R. Precio en Revisión. Prohibida la reproducción total o parcial de este informe sin la autorización de BCI Estudios. Riesgo alto/medio/bajo de recomendación de inversión implica una alta/media/baja sensibilidad a cambios en las principales variables que determinan el upside potencial de la acción. Asimismo, el análisis respectivo contempla tanto factores cuantitativos como cualitativos. Este informe ha sido preparado con el objeto de brindar información a los clientes de Bci Corporate & Investment Banking. No es una solicitud ni una oferta para comprar y vender ninguno de los instrumentos financieros que en él se mencionan. Esta información y aquélla en la que está basado, ha sido obtenida en base a información pública de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las recomendaciones y estimaciones que emite este Departamento de Estudios respecto de los instrumentos financieros que analizan responden exclusivamente al estudio de los fundamentos y el entorno de mercado en que se desenvuelven las compañías que se transan en bolsa y apoyado en las mejores herramientas disponibles. No obstante, esto no garantiza que ellas se cumplan. Todas las opiniones y proyecciones emitidas en este informe pueden ser modificadas sin previo aviso. Bci Corporate & Investment Banking y/o cualquier sociedad o persona relacionada con éste, puede en cualquier momento tener una posición en cualquiera de los instrumentos financieros mencionados en este informe y puede comprar o vender esos mismos instrumentos. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza.