Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (10)

Destacado

Destacado (20)

Similar a 3.1 actividades de reflexión inicial.

Similar a 3.1 actividades de reflexión inicial. (20)

Más de Santiago Hernandez

Más de Santiago Hernandez (20)

Último

Último (20)

3.1 actividades de reflexión inicial.

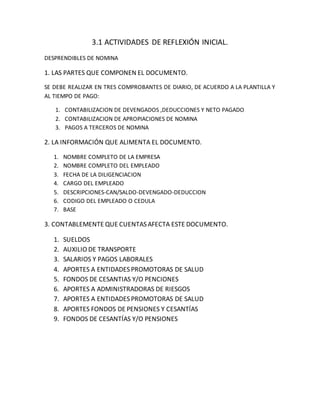

- 1. 3.1 ACTIVIDADES DE REFLEXIÓN INICIAL. DESPRENDIBLES DE NOMINA 1. LAS PARTES QUE COMPONEN EL DOCUMENTO. SE DEBE REALIZAR EN TRES COMPROBANTES DE DIARIO, DE ACUERDO A LA PLANTILLA Y AL TIEMPO DE PAGO: 1. CONTABILIZACION DE DEVENGADOS ,DEDUCCIONES Y NETO PAGADO 2. CONTABILIZACION DE APROPIACIONES DE NOMINA 3. PAGOS A TERCEROS DE NOMINA 2. LA INFORMACIÓN QUE ALIMENTA EL DOCUMENTO. 1. NOMBRE COMPLETO DE LA EMPRESA 2. NOMBRE COMPLETO DEL EMPLEADO 3. FECHA DE LA DILIGENCIACION 4. CARGO DEL EMPLEADO 5. DESCRIPCIONES-CAN/SALDO-DEVENGADO-DEDUCCION 6. CODIGO DEL EMPLEADO O CEDULA 7. BASE 3. CONTABLEMENTE QUE CUENTAS AFECTA ESTE DOCUMENTO. 1. SUELDOS 2. AUXILIO DE TRANSPORTE 3. SALARIOS Y PAGOS LABORALES 4. APORTES A ENTIDADES PROMOTORAS DE SALUD 5. FONDOS DE CESANTIAS Y/O PENCIONES 6. APORTES A ADMINISTRADORAS DE RIESGOS 7. APORTES A ENTIDADES PROMOTORAS DE SALUD 8. APORTES FONDOS DE PENSIONES Y CESANTÍAS 9. FONDOS DE CESANTÍAS Y/O PENSIONES

- 2. 3.1 ACTIVIDADES DE REFLEXIÓN INICIAL. FORMULARIOS PARA PRESENTAR OBLIGACIONES TRIBUTARIAS 1. LAS PARTES QUE COMPONEN EL DOCUMENTO. LA DECLARACIÓN TRIBUTARIA SE PRESENTARÁ EN LOS FORMATOS QUE PRESCRIBA LA DIRECCIÓN GENERAL DE IMPUESTOS NACIONALES. EN CIRCUNSTANCIAS EXCEPCIONALES, EL DIRECTOR GENERAL DE IMPUESTOS NACIONALES, PODRÁ AUTORIZAR LA RECEPCIÓN DE DECLARACIONES QUE NO SE PRESENTEN EN LOS FORMULARIOS OFICIALES. EL FORMULARIO 110 ES PARA LOS CONTRIBUYENTES OBLIGADOS A LLEVAR CONTABILIDAD, Y EL 210 ES PARA LOS CONTRIBUYENTES NO OBLIGADOS A DECLARAR. 2. LA INFORMACIÓN QUE ALIMENTA EL DOCUMENTO. 1. NUMERO DE IDENTIFICACION TRIBUTARIA O NIT 2. NOMBRE DE LA PERSONA QUE LO DILIGENCIO 3. RAZON SOCIAL 4. COD.DIRECCION SECCIONAL 5. ACTIVIDAD ECONOMICA 6. TOTAL COSTOS Y GASTOS DE NOMINA 7. NO.IDENTIFICACION SIGNATARIO 8. COD. DE REPRECENTACION 9. FIRMA DEL DECLARANTE O DE QUIEN LO REPRESENTA 10.TOTAL COSTOS Y GASTOS NÓMINA: ESCRIBA EN ESTA CASILLA EL VALOR TOTAL DE LOS SALARIOS, PRESTACIONES SOCIALES Y DEMÁS PAGOS LABORALES CAUSADOS EN EL AÑO GRAVABLE 2013 O EN LA FRACCIÓN DEL PERÍODO A DECLARAR, INDEPENDIENTE DE SER COSTO O GASTO

- 3. 11.APORTES AL SISTEMA DE SEGURIDAD SOCIAL: INCLUYA EL VALOR TOTAL DE LOS APORTES PAGADOS AL SISTEMA DE SEGURIDAD SOCIAL DURANTE EL AÑO 2013 O EN LA FRACCIÓN DEL PERÍODO A DECLARAR, CORRESPONDIENTES A APORTES POR SALUD, A FONDOS DE PENSIONES DE JUBILACIÓN E INVALIDEZ Y POR RIESGOS PROFESIONALES. 12.APORTES AL SENA, ICBF, CAJAS DE COMPENSACIÓN: REGISTRE EL VALOR DE LOS APORTES PARAFISCALES PAGADOS DURANTE EL AÑO GRAVABLE 2013 O EN LA FRACCIÓN DEL PERÍODO A DECLARAR, LOS CUALES DEBEN CORRESPONDER AL VALOR SOLICITADO COMO COSTO Y/O DEDUCCIÓN, DE CONFORMIDAD CON EL ARTÍCULO 114 DEL ESTATUTO TRIBUTARIO QUE EXIGE EL PAGO PARA SU PROCEDENCIA O ACEPTACIÓN. 3. CONTABLEMENTE QUE CUENTAS AFECTA ESTE DOCUMENTO. 1. EFECTIVO, BANCOS, OTRAS INVERSIONES 2. CUENTAS POR COBRAR 3. INVENTARIOS 4. ACTIVOS FIJOS TARJETAS KARDEX 1. LAS PARTES QUE COMPONEN EL DOCUMENTO. 1. FECHA EN QUE SE EFECTÚA LA TRANSACCIÓN. 2. DESCRIPCIÓN DEL MOVIMIENTO DE ACUERDO CON EL SOPORTE. 3. NÚMERO DEL COMPROBANTE DEL CUAL SE TRASLADAN LOS MOVIMIENTOS. 4. ENTRADAS 5. SALIDAS 6. SALDOS 7. COSTO UNITARIO 8. UBICACIÓN 9. PROVEEDOR

- 4. 2. LA INFORMACIÓN QUE ALIMENTA EL DOCUMENTO. EL KÁRDEX O FICHERO DE MERCANCÍAS ESTÁ FORMADO POR TARJETAS QUE PERMITEN CONTROLAR LAS CANTIDADES Y LOS COSTOS DE LAS ENTRADAS Y SALIDAS DE UN ARTÍCULO DETERMINADO, Y DAR A CONOCER LAS EXISTENCIAS EN CUALQUIER MOMENTO SIN NECESIDAD DE REALIZAR UN INVENTARIO FÍSICO. CADA UNA DE ESTAS TARJETAS KARDEX CONSTITUYE UN AUXILIAR DE LA CUENTA MERCANCÍAS NO FABRICADAS POR LA COMPAÑÍA, EN LA QUE LA SUMA DE LOS SALDOS DE LAS TARJETAS REPRESENTA EL TOTAL DE LAS MERCANCÍAS EN EXISTENCIA, A PRECIO DE COSTO. 3. CONTABLEMENTE QUE CUENTAS AFECTA ESTE DOCUMENTO. AFECTA MAS QUE TODO LOS INVENTARIOS YA QUE ES LA PRINCIPAL CUENTA QUE SE MANEJA EN LA TARJETA KARDEX