Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 390092442-Ejemplo-de-Plan-Auditoria-Integral.docx

Similar a 390092442-Ejemplo-de-Plan-Auditoria-Integral.docx (20)

Último

Último (19)

390092442-Ejemplo-de-Plan-Auditoria-Integral.docx

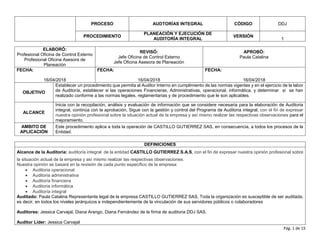

- 1. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 1 de 15 ELABORÓ: Profesional Oficina de Control Externo Profesional Oficina Asesora de Planeación REVISÓ: Jefe Oficina de Control Externo Jefe Oficina Asesora de Planeación APROBÓ: Paula Catalina FECHA: 16/04/2018 FECHA: 16/04/2018 FECHA: 16/04/2018 OBJETIVO Establecer un procedimiento que permita al Auditor Interno en cumplimiento de las normas vigentes y en el ejercicio de la labor de Auditoría, establecer si las operaciones Financieras, Administrativas, operacional, informática, y determinar si se han realizado conforme a las normas legales, reglamentarias y de procedimiento que le son aplicables. ALCANCE Inicia con la recopilación, análisis y evaluación de información que se considere necesaria para la elaboración de Auditoria integral, continúa con la aprobación, Sigue con la gestión y control del Programa de Auditoria integral, con el fin de expresar nuestra opinión profesional sobre la situación actual de la empresa y así mismo realizar las respectivas observaciones para el mejoramiento. AMBITO DE APLICACIÓN Este procedimiento aplica a toda la operación de CASTILLO GUTIERREZ SAS, en consecuencia, a todos los procesos de la Entidad. DEFINICIONES Alcance de la Auditoria: auditoría integral de la entidad CASTILLO GUTIERREZ S.A.S, con el fin de expresar nuestra opinión profesional sobre la situación actual de la empresa y así mismo realizar las respectivas observaciones. Nuestra opinión se basará en la revisión de cada punto específico de la empresa: Auditoria operacional Auditoria administrativa Auditoría financiera Auditoria informática Auditoría integral Auditado: Paula Catalina Representante legal de la empresa CASTILLO GUTIERREZ SAS, Toda la organización es susceptible de ser auditada, es decir, en todos los niveles jerárquicos e independientemente de la vinculación de sus servidores públicos o colaboradores Auditores: Jessica Carvajal, Diana Arango, Diana Fernández de la firma de auditoria DDJ SAS. Auditor Líder: Jessica Carvajal

- 2. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 2 de 15 DEFINICIONES Auditoría: Proceso sistemático, independiente y documentado para obtener evidencias de la auditoría y evaluarlas de manera objetiva con el fin de determinar la extensión en que se cumplen los criterios de auditoría. Auditoría de Gestión: Es aquella que se realiza para evaluar el grado de eficiencia y eficacia en el logro de los objetivos previstos para la organización y con los que se han manejado los recursos. Tiene como objetivo primordial evaluar los objetivos y planes organizacionales, vigilar la existencia de políticas adecuadas y su cumplimiento, comprobar la confiabilidad de la información y de los controles, verificar la existencia de métodos adecuados de operación y comprobar la correcta utilización de los recursos. Conclusiones de Auditoria: Resultado de una auditoria proporcionada por el equipo auditoria, tras considerar los objetivos de la auditoria y todos los hallazgos de la misma. Criterios de Auditoría: Conjunto de políticas, procedimientos o requisitos utilizados como referencia. Es el “deber ser” de la organización y se constituyen en las normas razonables sobre las cuales pueden evaluarse las prácticas administrativas y de gestión en forma adecuada. Dichos criterios deben ser utilizados para evaluación del grado en el cual la organización cumple con las expectativas que se habían determinado y dispuesto en forma explícita. Los criterios de auditoría se utilizan como una referencia frente a la cual se compara la evidencia de la auditoría. Equipo auditor: Uno o más auditores que llevan a cabo una auditoría, con el apoyo, si es necesario, de expertos técnicos. A un auditor del equipo auditor se le designa como líder del mismo. El equipo auditor puede incluir auditores en formación. Evidencia de la Auditoría: Registros, declaraciones de hecho, o cualquier otra información, que son pertinentes para los criterios de auditoria y que son verificables. Pueden ser de carácter cualitativo o cuantitativo. Evidencia Objetiva: Datos que respaldan la existencia o veracidad de algo. Hallazgo de la Auditoría: Resultados de la evaluación de la evidencia de la auditoria recopilada frente a los criterios de auditoria. Informe de Auditoría: Es el resultado del trabajo realizado por el auditor que contiene las observaciones y recomendaciones, producto de los hallazgos evidenciados.

- 3. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 3 de 15 DEFINICIONES Modelo Estándar de Control Interno- MECI: Estructura básica para evaluar la estrategia, la gestión y los propios mecanismos de evaluación del proceso administrativo y aunque promueve una estructura uniforme, se adapta a las necesidades específicas de cada entidad, a sus objetivos, estructura, tamaño, procesos y servicios que suministran. El propósito esencial del MECI es orientar a las entidades del Estado Colombiano hacia el cumplimiento de sus objetivos y la contribución de éstos a los fines esenciales del Estado. No Conformidad: Incumplimiento de un requisito establecido en las normas aplicables al Sistema Integrado de Gestión, que no permiten alcanzar los objetivos de calidad. (Instituto Colombiano de Normas Técnicas y Certificación ICONTEC, NTC ISO 19011:2012) Observación: Situación que no implica incumplimiento de un requisito, pero que si es tenida en cuenta puede llevar a mejoras en el desempeño de los Sistemas de Control Interno o de Gestión, o eliminar situaciones de riesgo potencial. Papeles de Trabajo u Hoja de Verificación: Documento de trabajo que permite estructurar la auditoria y desarrollar los procedimientos definidos. Sirve de guía para determinar si las prácticas reales concuerdan con los procedimientos establecidos y los requisitos y como soporte para realizar las entrevistas. Allí se pueden realizar las pruebas y registrar los hallazgos y conclusiones, sirviendo de base para la elaboración del Informe de Auditoria. Al ser un instrumento propio del auditor líder y de los auditores que conforman el equipo de auditoría, los papeles de trabajo pueden ser diseñados por cada uno de los mismos, en busca de cumplir con el objetivo de la auditoría; y por tanto no estarán codificados. Plan de Auditorias: Es el conjunto de actividades diseñadas por el auditor, que contiene los pasos mínimos a seguir en la auditoría. Programa de Autoría: Conjunto de una o más auditorías planificadas para un periodo de tiempo determinado y dirigidas hacia un propósito específico. (Instituto Colombiano de Normas Técnicas y Certificación ICONTEC, NTC ISO 19011:2012) Un programa de auditoria incluye las actividades para planificar, organizar y llevar a cabo las auditorias. Registro: Documento que presenta resultados obtenidos o proporciona evidencia de actividades desempeñadas. Requisito: Necesidad o expectativa establecida, generalmente implícita u obligatoria. Sistema Integrado de Gestión (SIG): Es el conjunto de orientaciones, procesos, políticas, metodologías, instancias e instrumentos orientados a garantizar un desempeño institucional articulado y armónico que busque de manera constatable la satisfacción de los grupos de interés. Es importante destacar que cuando se habla de sistema de gestión no solamente se entiende Calidad o Control Interno, sino también otros como Desarrollo Administrativo, Ambiental, Seguridad Industrial y Salud Ocupacional, Seguridad de la Información, Responsabilidad Social, Gestión

- 4. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 4 de 15 DEFINICIONES Documental y Archivos, entre otros que pueda tener la entidad. Esto implica que la auditoría puede centrarse en uno o en varios de los subsistemas que se encuentren implementados. Técnicas de Auditoria: Son los métodos prácticos de investigación y pruebas que utiliza el auditor para obtener evidencia necesaria que fundamente sus opiniones y conclusiones. Verificación: Confirmación, mediante la aportación de evidencia objetiva, de que se han cumplido los requisitos especificados. POLÍTICAS DE OPERACIÓN: 1. Para efectos de la generación del Programa de Auditoría deberá tenerse en cuenta el nivel de Riesgo de los procesos y procedimientos con que cuenta la Entidad. 2. Las Auditorias de Gestión deberán ser programadas y planificadas para ser ejecutadas durante una vigencia; programación que deberá estar contenida en el Plan Anual de Gestión (PAG), el cual es aprobado por la Alta Dirección de la Entidad. 3. La clasificación de las auditorías que ejecuta la Oficina de Control Interno, son: Auditorías de Gestión y Auditorías al Sistema Integrado de Gestión (SIG). En las Auditorías de Gestión, podrá verificarse aspectos referentes al Sistema Integrado de Gestión (SIG); sin embargo, en las Auditorías al Sistema Integrado de Gestión (SIG), solo se verificarán las normas atinentes a los subsistemas definidos y aprobados en la Entidad. 4. En el caso que la Alta Dirección de la Entidad solicite la realización de Auditorias especiales de Gestión no definidas en el Programa Anual de Auditorías, el Jefe de la Oficina de Control Interno, revisará la viabilidad y factibilidad para la ejecución de la Auditoría; y en caso de serlo, estas deberán ser ejecutadas, de conformidad a lo establecido en los procedimientos Planeación y Ejecución de las Auditorías Gestión (IGPD01). 5. Los Profesionales de la Oficina de Control Interno deberán dar cumplimiento a lo establecido en la “Guía de Orientación de Actividades de la Oficina de Control Interno”; el cual tiene como anexo técnico el Instructivo del sistema o aplicación definido por la Entidad. 6. Las Auditorías de Gestión, comprenden las siguientes etapas: Planeación, ejecución, presentación de informe (preliminar y final), y seguimiento a los planes de mejoramiento o acciones correctivas formuladas por el (los) proceso (s) auditado (s), a través de la herramienta tecnológica

- 5. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 5 de 15 POLÍTICAS DE OPERACIÓN: dispuesta por la Entidad, actividad que deberá ser ejecutada por el (los) profesional (es) designado (s), de conformidad al “Plan Padrino” establecido por la Oficina de Control Interno; lo anterior con el fin de determinar la eficacia del mismo. 7. El ejercicio de auditoría deberá ceñirse a los preceptos contenidos en el “Estatuto de Auditoría y Código del Auditor”, aprobados mediante Resolución No. 2462 de 25 de julio de 2017. 8. El Jefe de la Oficina de Control Interno, en coordinación con el Gestor de la misma, deberá propender por la actualización y gestión del presente procedimiento, así como la Guía de Orientación de Actividades de la Oficina de Control Interno (IGGU01) e Instructivo del sistema o aplicación definido por la Entidad. NORMAS REQUISITO LEGAL DIRECTRIZ DE CUMPLIMIENTO Ley 87 de 1993. Por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del estado. TODA LA NORMA Decreto 1826 de 1994. Por el cual se reglamenta parcialmente la Ley 87 de 1993. TODA LA NORMA Ley 152 de 1994. Por el cual se establece la Ley Orgánica del Plan de Desarrollo Artículo 26. Planes de Acción. Con base en el Plan Nacional de Desarrollo aprobado cada uno de los organismos públicos de todo orden a los que se aplica esta Ley preparará su correspondiente plan de acción. Decreto 943 de 2014. Por el cual se actualiza el Modelo Estándar de Control Interno (MECI). TODA LA NORMA Decreto 648 de 2017. Por el cual se modifica y adiciona el Decreto 1083 de 2015, reglamentario único del Sector de la Función Pública y los Actos Administrativos proferidos por la Superintendencia Nacional de Salud, acatando lo normado en este Decreto. TODA LA NORMA Resolución 678 de 2014. Por la cual se adopta el Sistema Integrado de Gestión de la Superintendencia Nacional de Salud y se dictan otras disposiciones. TODA LA NORMA

- 6. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 6 de 15 DESCRIPCIÓN DEL PROCEDIMIENTO ID ACTIVIDAD / TAREA ¿QUÉ? DESCRIPCIÓN ¿CÓMO? ÁREA RESPONSABLE CARGO ÁREA PARTICIP ANTE REGISTRO 1. Elaborar el Programa Anual de Auditorías y Seguimientos 1.1. Identificar las prioridades de necesidad de Auditorías de Gestión para la vigencia Se debe determinar los procesos a auditar (de conformidad con el mapa de procesos aprobado por la Entidad), e identificar las fuentes que se consideren necesarias como insumo para su elaboración. (Está se relaciona con normatividad, planes, programas, proyectos, Sistema Integrado de Gestión, herramientas tecnológicas - hardware y software y servicios tecnológicos), implementados por la Entidad. Teniendo en cuenta elementos de planificación estratégica, así como la recopilación de información de vigencias anteriores, referentes a informes de auditorías, evaluaciones o seguimientos, producto no conforme, acciones correctivas y de mejora y en especial el nivel de riesgos de cada uno de los procesos con que cuenta la Entidad. En todo caso, la Oficina de Control Interno en la planeación de las Auditorias al Sistema Inte4grado de Gestión, tendrá en cuenta los requisitos establecidos en las normas que regulan los diferentes subsistemas, entre otros: las evaluaciones de Riesgos de sistema seguridad y salud en el trabajo y los aspectos ambientales significativos. Oficina de Control Interno Jefe de Oficina de Control Interno Profesionales Oficina de Control Interno Oficina de Control Interno Matriz Priorización de Necesidades de Auditoria Integral Código IGFL01

- 7. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 7 de 15 DESCRIPCIÓN DEL PROCEDIMIENTO ID ACTIVIDAD / TAREA ¿QUÉ? DESCRIPCIÓN ¿CÓMO? ÁREA RESPONSABLE CARGO ÁREA PARTICIP ANTE REGISTRO Con base en los resultados del análisis de la información, se establecerá y registrará las necesidades de auditorías de Gestión en el formato “Matriz Priorización de Necesidades de Auditoría Integral”, Código IGFL01. 1.2. Formulación Programa Anual de Auditorías y Seguimientos A partir de los resultados de la priorización de necesidades para la estructuración del Programa Anual de Auditorías y Seguimientos (PAAS), este se debe formular, previa la consulta de la disponibilidad de los recursos necesarios (Ejemplo: humanos, físicos, financieros, tecnológicos e informáticos), los cronogramas de actividades claves de la organización que determinen su operación (Ejemplo: vacaciones, cierres de periodos fiscales, proyectos especiales entre otros). El Jefe de la Oficina de Control Interno deberá asignar equipo auditor de acuerdo a su competencia y experiencia; así: 1. Auditor Líder. 2. Auditor (es) acompañante (s). 3. Auditor (es) observador (es). Una vez cumplido lo preceptuado en el Decreto 648 del 19 de abril de 2017 (aprobación del Programa Anual de Auditoría por parte del Comité de Control Interno), la Oficina de Control Interno, procederá a incorporar las actividades de Oficina de Control Interno Jefe de Oficina de Control Interno Profesional (es) Asignado (s) Oficina de Control Interno Matriz de Formulación del Plan Anual de Gestión - PAG (PIFT02) Memorando, código ASFL01 Acta Comité de Control Interno Programa Anual de Auditorías y Seguimientos (PAAS) IGFT04

- 8. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 8 de 15 DESCRIPCIÓN DEL PROCEDIMIENTO ID ACTIVIDAD / TAREA ¿QUÉ? DESCRIPCIÓN ¿CÓMO? ÁREA RESPONSABLE CARGO ÁREA PARTICIP ANTE REGISTRO Auditorías y Seguimientos en el Plan Anual de Gestión, de conformidad con lo establecido en el Procedimiento “Formulación y Elaboración de Planes Institucionales” (PIPD01) y la Guía “Formulación, elaboración, implementación y evaluación del Plan Anual de Gestión” (PIGU01); y se remitirá a la Oficina Asesora de Planeación mediante memorando. 2. Formulación Planes de Auditorías de Gestión 2.1 Planeación de la Auditoría 9. La planeación de las Auditorías de Gestión deberá desarrollarse de conformidad con lo estipulado en la Guía Orientación de Actividades de la Oficina de Control Interno (IGGU01). numeral 2.2.1. Planeación de Auditorías e Instructivo del sistema o aplicación definido por la Entidad. Oficina de Control Interno Equipo Auditor 3 Ejecución del Plan de Auditoría 10.La Ejecución del Plan de Auditoría, se llevará a cabo de conformidad con lo estipulado en el Instructivo del sistema o aplicación definido por la Entidad. y la Guía Orientación de Actividades de la Oficina de Control Interno (IGGU01). numeral 2.2.2 Ejecución de la Auditoría, la cual establece: Anunció de la Auditoría Reunión de Apertura Solicitud de Información Verificación In Situ Oficina de Control Interno Equipo Auditor Dependen cias y/o Procesos Auditados 4 Informe Preliminar Auditoría de Gestión

- 9. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 9 de 15 DESCRIPCIÓN DEL PROCEDIMIENTO ID ACTIVIDAD / TAREA ¿QUÉ? DESCRIPCIÓN ¿CÓMO? ÁREA RESPONSABLE CARGO ÁREA PARTICIP ANTE REGISTRO 4.1 Elaboración y Revisión Informe Preliminar de Auditoría de Gestión Una vez recaudada y analizada la información obtenida en desarrollo del proceso auditor, el Equipo Auditor redactará Informe Preliminar de Auditoria, de acuerdo a lo establecido en la Guía Orientación de Actividades de la Oficina de Control Interno (IGGU01). numeral 2.2.3.1 Elaboración y Revisión Informe Preliminar de Auditoría de Gestión Oficina de Control Interno Equipo Auditor 4.2 Conciliación o Traslado de Informe Preliminar de Auditoría Una vez elaborado el Informe Preliminar de Auditoría, el Auditor Líder determinará, en atención al Derecho a la Defensa y Contradicción, la pertinencia de Conciliar o Trasladar el Informe Preliminar, de acuerdo a lo establecido en la Guía Orientación de Actividades de la Oficina de Control Interno (IGGU01). numeral 2.2.3.2 Conciliación o Traslado de Informe Preliminar de Auditoría. El informe preliminar se remitirá al responsable del proceso auditado, en los formatos institucionales que hacen parte del Sistema Integrado de Gestión (Word o Power Point), mediante el Sistema de Correspondencia dispuesto por la Entidad. Oficina de Control Interno Jefe Oficina Control Interno Equipo Auditor Dependen cias y/o Procesos Auditados Memorando, código ASFL01

- 10. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 10 de 15 DESCRIPCIÓN DEL PROCEDIMIENTO ID ACTIVIDAD / TAREA ¿QUÉ? DESCRIPCIÓN ¿CÓMO? ÁREA RESPONSABLE CARGO ÁREA PARTICIP ANTE REGISTRO 4.3 Observaciones por Parte del Proceso Auditado Respecto del Informe Preliminar de Auditoría En caso de presentarse observaciones al Informe Preliminar de Auditoría, el Jefe de la Oficina de Control Interno asignará al Equipo Auditor a través del sistema documental vigente, el documento remitido por el Proceso Auditado y se evaluaran de conformidad con lo establecido en la Guía Orientación de Actividades de la Oficina de Control Interno (IGGU01) numeral 2.2.3.3 Observaciones por Parte del Proceso Auditado Respecto del Informe Preliminar de Auditoría Oficina de Control Interno Equipo Auditor Dependen cias y/o Procesos Auditados Correo electrónico o Memorando, código ASFL01 5 Informe Final Auditoría de Gestión 5 Informe Final de Auditoría de Gestión Luego de analizadas las observaciones, el Equipo Auditor procederá a la elaboración del Informe Final de Auditoría, de conformidad con lo establecido en el Instructivo Modulo de Auditoras (IGIN01) y la Guía Orientación de Actividades de la Oficina de Control Interno (IGGU01) numeral 2.2.4 Informe Final de Auditoría de Gestión Oficina de Control Interno Jefe Oficina de Control Interno Equipo Auditor Dependen cias y/o Procesos Auditados 6 Publicación en carpeta compartida y página web 6 Publicación Informe en Carpeta Compartida y Página Web Finalizado el proceso de auditoría y una vez se hayan generado los correspondientes informes y se incorpore la totalidad de información requerida en el Instructivo del sistema o aplicación definido por la Entidad, por parte del Auditor Líder, este deberá incorporar en la carpeta compartida de la Oficina de Control Interno, el Informe Final de Auditoría (formato PDF), para que el (la) funcionario (a) designado (a), realice la publicación del mismo en la página web de la Entidad, esto en cumplimiento de los preceptos Oficina de Control Interno Profesional Asignado Publicación Informe en Carpeta Compartida y Página Web

- 11. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 11 de 15 DESCRIPCIÓN DEL PROCEDIMIENTO ID ACTIVIDAD / TAREA ¿QUÉ? DESCRIPCIÓN ¿CÓMO? ÁREA RESPONSABLE CARGO ÁREA PARTICIP ANTE REGISTRO contenidos en la Ley 1712 de Marzo de 2014. La publicación debe cumplir con lo estipulado en el programa presidencial de Gobierno en Línea, específicamente con lo referente a accesibilidad. 7 Planes de Mejoramiento 7 Planes de Mejoramiento Producto de las Auditorías de Gestión Con ocasión de los hallazgos formulados, en desarrollo del proceso auditor, el líder del proceso auditado, deberá incorporar en la herramienta tecnológica que disponga la Entidad, los Planes de Mejoramiento, (los cuales serán desarrollados a través de acciones correctivas), de acuerdo a lo establecido en el Procedimiento Tratamiento del Servicio No Conforme y de No Conformidades (PMPD01). El equipo auditor debe hacer seguimiento a la eficacia de las acciones propuestas por los líderes de los procesos en los planes de mejoramiento para eliminar las causas de los hallazgos clasificados como No Conformidades y registrar en la herramienta tecnológica que disponga la Entidad, su concepto, si este es favorable se dará por cerrada la auditoría, de lo contrario el Líder del Proceso deberá formular un nuevo plan de mejoramiento. En caso, que alguno de los líderes de los procesos auditados no formule plan de mejoramiento para superar las no conformidades detectadas en el proceso de auditoría de gestión,

- 12. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 12 de 15 DESCRIPCIÓN DEL PROCEDIMIENTO ID ACTIVIDAD / TAREA ¿QUÉ? DESCRIPCIÓN ¿CÓMO? ÁREA RESPONSABLE CARGO ÁREA PARTICIP ANTE REGISTRO se entiende que el procedimiento de responsabilidad de la Oficina de Control Interno, ha terminado con el informe final de auditoría. PUNTOS DE CONTROL ID NOMBRE DE LA ACTIVIDAD / TAREA MÉTODO DE CONTROL FRECUENCIA RESPONSABLE REGISTRO 1. Recopilar la información necesaria para estructurar el Programa Anual de Auditorías Integrales. Registro en la hoja electrónica con el propósito de identificar y controlar las fuentes de información y las áreas responsables de remitir la información que pueda considerarse como insumo para la elaboración del Programa Anual de Auditorias Integrales. Anual Oficina de Control Interno-Profesional Memorando, código ASFL01 solicitud de información radicado para el caso que aplique 2. Presentar y aprobar el Programa Anual de Auditorias Integrales Revisión y validación del Programa Anual de Auditorias de Gestión por parte del Comité de Control Interno en el momento de la aprobación del Programa. Anual Jefe Oficina de Control Interno Oficina Asesora de Planeación Comité de Control Interno Programa Anual de Auditorias de Gestión aprobado. 3 Designar al Auditor Líder y al Equipo Auditor para cada auditoría integral. La verificación de requisitos de perfil profesional, así como los atributos, conocimientos y/o habilidades personales. Cuando el equipo y líder auditor se hayan seleccionado se deberá proceder a la elaboración del Plan de Auditoría, en Anual Oficina de Control Interno Guía de Orientación de Actividades de la Oficina

- 13. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 13 de 15 PUNTOS DE CONTROL el cual se incorpora el Equipo Auditor y se designa el Auditor Líder, Plan de Auditoría de conformidad a lo establecido en la Guía de Orientación de Actividades de la Oficina de Control Interno. de Control Interno 4 Consolidar y revisar el Plan de Auditoría Integral de Gestión El Auditor líder revisa la documentación de trabajo, listas de verificación, cuestionarios relacionados y demás información que aplique en coherencia con el Plan de Auditoria referente. Teniendo la propuesta de Plan de Auditoria de Gestión definitiva, es revisada y validada por el Auditor Líder con el Jefe de la Oficina de Control Interno, específicamente en la verificación de la consistencia de las técnicas de auditoría a utilizar, la composición del equipo auditor y su competencia colectiva y el riesgo creado por la auditoría para la organización de este. mensual Oficina de Control Interno Auditor Líder y Equipo Auditor Plan de Auditoria ANÁLISIS DE TIEMPO La elaboración del Programa Anual de Auditorias de Gestión aproximadamente demanda un mes, ubicado específicamente en el mes de noviembre de cada vigencia, incluye las distintas instancias de revisión, validación y envío a la Oficina Asesora de Planeación para su correspondiente aprobación y publicación. La elaboración del Plan de Auditoria de Gestión se estima aproximadamente una semana, que incluye la selección de equipo auditor, posteriormente la estructuración de planificación y los papeles de trabajo de la auditoría por parte del auditor líder y demás miembros del equipo auditor, así como la revisión, aprobación y comunicación del mismo. En el caso de estructurar un Plan de Auditoria de Gestión para aquellas solicitudes especiales y extemporáneas, se estima una semana para la revisión de viabilidad de planificación de la auditoría, si el resultado es favorable se estima el mismo tiempo para elaborar el Plan de Auditoria establecido anteriormente.

- 14. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 14 de 15 Lo anterior, de conformidad a lo establecido en la Guía de Orientación de Actividades de la Oficina de Control Interno (IGGU01). DOCUMENTOS DE REFERENCIA Manual Técnico del Modelo Estándar de Control Interno para el Estado Colombiano MECI 2014. NTC-ISO 19011 Directrices para la Auditoria de los Sistemas de gestión de la Calidad y/o ambiental ISO 9001 – 2015 ISO 14001 – 2015 ISO 27001 – 2013 OHSAS 18001 – 2007 Cartillas de Administración Pública Guía Rol de las Oficinas de Control Interno, Auditoría interna o quien haga sus veces, vigentes. CONTROL DE CAMBIOS ASPECTOS QUE CAMBIARON EL DOCUMENTO DETALLES DE LOS CAMBIOS EFECTUADOS RESPONSABLE DE LA SOLICITUD DEL CAMBIO FECHA DEL CAMBIO DD/MM/AAAA VERSIÓN Adopción del documento Mediante el artículo 7 de la Resolución 1622 del 21 de agosto de 2014 se adoptó el proceso y la documentación relacionada en él. Jefe de la Oficina de Control Interno 21/08/2014 1 Adopción del documento Mediante Resolución 4086 de 2014 se derogó la Resolución 1622 del mismo año y se adoptó el Manual de Procesos y Procedimientos de la Entidad. Jefe de la Oficina de Control Interno 19/12/2014 1

- 15. PROCESO AUDTORÍAS INTEGRAL CÓDIGO DDJ PROCEDIMIENTO PLANEACIÓN Y EJECUCIÓN DE AUDITORÍA INTEGRAL VERSIÓN 1 Pág. 15 de 15 Normatividad Puntos de Control Documentos de referencia Se eliminó el Decreto 1599 de 2005, MECI. Se cambió el punto de control 7.4 por el 7.3 y se agregó el código de la Guía de auditorías. NURC-3-2015-016802. Jefe de la Oficina de Control Interno 26/08/2015 2 Ajuste documento Mediante memorando NURC: 3-2017- 017093 se solicita la inclusión del punto 14, en la Actividad relacionada con el numeral 3.1 Se aprueba ajuste mediante memorando NURC: 3-2017-017122 Jefe de la Oficina de Control Interno 01/11/2017 3 Actualización procedimiento Planeación y Ejecución Auditorías de Gestión Mediante NURC 3-2017-019936, se solicita LA separaron los procedimientos referentes a auditorias de gestión y al Sistema Integrado de Gestión y se creó el procedimiento, se consolidaron los procedimientos Ejecución de Auditorias Integrales de Gestión IGPD02 y Planeación de las Auditorías Integrales de Gestión en el procedimiento IGPD01 PLANEACIÓN Y EJECUCIÓN DE AUDITORÍAS DE GESTIÓN IGPD01, Y se da respuesta de aprobación con NURC 3-2017-019947 Jefe de la Oficina de Control Interno 13/12/2017 4