Descargado 39 veces

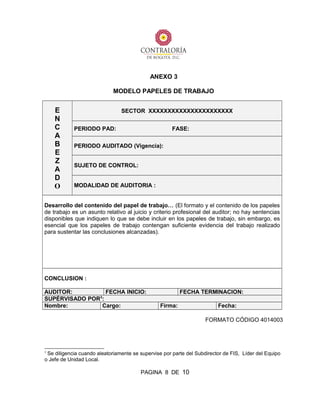

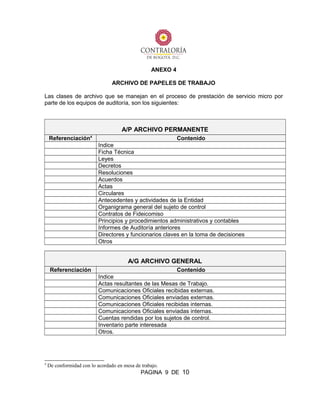

Este documento establece el procedimiento para elaborar papeles de trabajo durante el proceso de auditoría. Describe los pasos para referenciar, desarrollar y archivar los papeles de trabajo, incluyendo la determinación de marcas de auditoría, la elaboración de registros y conclusiones, y la clasificación y entrega de los documentos de soporte una vez finalizada la auditoría. El objetivo es estandarizar la forma de elaborar papeles de trabajo que sustenten los hallazgos y conclusiones de la auditoría.