Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Efectivo y control de caja

Similar a Efectivo y control de caja (20)

Último

Último (20)

Efectivo y control de caja

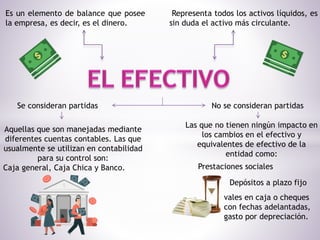

- 1. Es un elemento de balance que posee la empresa, es decir, es el dinero. Representa todos los activos líquidos, es sin duda el activo más circulante. Se consideran partidas No se consideran partidas Aquellas que son manejadas mediante diferentes cuentas contables. Las que usualmente se utilizan en contabilidad para su control son: Caja general, Caja Chica y Banco. Las que no tienen ningún impacto en los cambios en el efectivo y equivalentes de efectivo de la entidad como: Prestaciones sociales Depósitos a plazo fijo vales en caja o cheques con fechas adelantadas, gasto por depreciación.

- 2. Es la verificación periódica y sorpresiva de las operaciones; concentrando acciones para cumplir con los objetivos planteados. Encamina una entidad hacia la mejora. Permite observar la eficiencia y eficacia de las operaciones y la confiabilidad de los registros. Caja principal Caja chica Se establece límite máximo para los pagos a realizarse por caja chica. Para mejor control debe haber una sola persona responsable de la caja chica, pero no debe tener acceso a la contabilidad, ni a los cobros, ni a la caja principal. Se realiza el control para evitar y prevenir fraudes Proteger el efectivo. Localizar errores. Separación de funciones de autorización y registro de caja y bancos. En cada operación de caja y bancos deben intervenir por lo menos dos personas quien interviene en caja y bancos no debe de tener acceso a los registros contables que controlen su actividad.

- 3. El efectivo es sin duda el activo más circulante de los que se presentan en el Balance General, y la culminación de casi todas las transacciones de compra y venta. Hay tres formas de presentación: Cuenta Es la presentación más usual. Se muestra el activo al lado izquierdo, el pasivo y el capital al lado derecho, es decir: activo igual a pasivo más capital. Reporte Es una presentación vertical, mostrándose en primer lugar el activo, posteriormente el pasivo y por ultimo el capital, es decir activo menos pasivo igual a capital. Condición financiera Se obtiene el capital de trabajo que es la diferencia entre activos y pasivos circulantes; aumentando los activos no circulantes y deduciendo los pasivos no circulantes.

- 4. Es la cuenta a través de la cual se controla la mayoría del efectivo que entra, sale o permanece dentro de las instalaciones de la empresa. Es el conjunto de efectivo de una empresa destinado a cubrir requerimientos extraordinarios y urgentes de corto plazo, normalmente de pequeños montos. Que las empresas dispongan de liquidez ante gastos imprevistos, sin que sea necesaria la aprobación, por parte de los responsables de la organización, de satisfacer estos pagos. No obstante, todo gasto debe estar justificado. Tiene como objetivo principal Su objetivo principal Custodiar y gestionar que las garantías y depósitos constituidos estén a disposición de la Administración.

- 5. Gracias a los arqueos de caja se puede determinar si las personas responsables de la caja de la empresa actúan con honestidad, eficiencia y responsabilidad. Es el proceso mediante el que se comprueba que el dinero que hay en la caja, es el que debe de haber. La contabilidad de una empresa debe reflejar la imagen fiel de la empresa. El saldo contable que se refleja en estas cuentas debe coincidir con la suma de las cantidades en efectivo que se encuentran en la caja física de la empresa. Nos refleja si existe: Sobrante: Es cuando el arqueo arroja un saldo superior a los registros contables. Faltante: cuando el arqueo arroja un saldo de dinero en la caja inferior al que se encuentra registrado contablemente.