Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Guia 2. MUESTRA EMPRESARIAL

Similar a Guia 2. MUESTRA EMPRESARIAL (20)

Más de alrupf2011

Más de alrupf2011 (11)

Guia 2. MUESTRA EMPRESARIAL

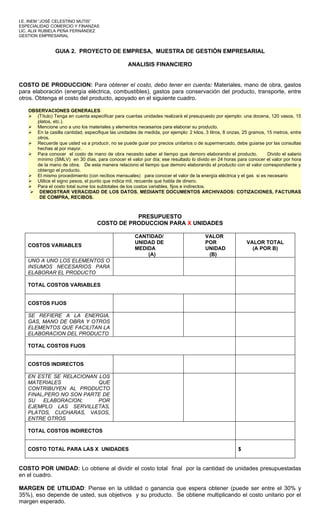

- 1. I.E. INEM “JOSÉ CELESTINO MUTIS” ESPECIALIDAD COMERCIO Y FINANZAS LIC. ALIX RUBIELA PEÑA FERNÁNDEZ GESTION EMPRESARIAL GUIA 2. PROYECTO DE EMPRESA, MUESTRA DE GESTIÓN EMPRESARIAL ANALISIS FINANCIERO COSTO DE PRODUCCION: Para obtener el costo, debo tener en cuenta: Materiales, mano de obra, gastos para elaboración (energía eléctrica, combustibles), gastos para conservación del producto, transporte, entre otros. Obtenga el costo del producto, apoyado en el siguiente cuadro. OBSERVACIONES GENERALES: (Título) Tenga en cuenta especificar para cuantas unidades realizará el presupuesto por ejemplo: una docena, 120 vasos, 15 platos, etc.). Mencione uno a uno los materiales y elementos necesarios para elaborar su producto. En la casilla cantidad, especifique las unidades de medida, por ejemplo: 2 kilos, 3 litros, 8 onzas, 25 gramos, 15 metros, entre otros. Recuerde que usted va a producir, no se puede guiar por precios unitarios o de supermercado, debe guiarse por las consultas hechas al por mayor. Para conocer el costo de mano de obra necesito saber el tiempo que demoro elaborando el producto. Divido el salario mínimo (SMLV) en 30 días, para conocer el valor por día; ese resultado lo divido en 24 horas para conocer el valor por hora de la mano de obra. De esta manera relaciono el tiempo que demoro elaborando el producto con el valor correspondiente y obtengo el producto. El mismo procedimiento (con recibos mensuales) para conocer el valor de la energía eléctrica y el gas si es necesario Utilice el signo pesos, el punto que indica mil, recuerde que habla de dinero. Para el costo total sume los subtotales de los costos variables, fijos e indirectos. DEMOSTRAR VERACIDAD DE LOS DATOS, MEDIANTE DOCUMENTOS ARCHIVADOS: COTIZACIONES, FACTURAS DE COMPRA, RECIBOS. PRESUPUESTO COSTO DE PRODUCCION PARA X UNIDADES CANTIDAD/ VALOR UNIDAD DE POR VALOR TOTAL COSTOS VARIABLES MEDIDA UNIDAD (A POR B) (A) (B) UNO A UNO LOS ELEMENTOS O INSUMOS NECESARIOS PARA ELABORAR EL PRODUCTO TOTAL COSTOS VARIABLES COSTOS FIJOS SE REFIERE A LA ENERGIA, GAS, MANO DE OBRA Y OTROS ELEMENTOS QUE FACILITAN LA ELABORACION DEL PRODUCTO TOTAL COSTOS FIJOS COSTOS INDIRECTOS EN ESTE SE RELACIONAN LOS MATERIALES QUE CONTRIBUYEN AL PRODUCTO FINAL,PERO NO SON PARTE DE SU ELABORACION; POR EJEMPLO LAS SERVILLETAS, PLATOS, CUCHARAS, VASOS, ENTRE OTROS TOTAL COSTOS INDIRECTOS COSTO TOTAL PARA LAS X UNIDADES $ COSTO POR UNIDAD: Lo obtiene al dividir el costo total final por la cantidad de unidades presupuestadas en el cuadro. MARGEN DE UTILIDAD: Piense en la utilidad o ganancia que espera obtener (puede ser entre el 30% y 35%), eso depende de usted, sus objetivos y su producto. Se obtiene multiplicando el costo unitario por el margen esperado.

- 2. Ejemplo: COSTO TOTAL POR UNIDAD= $2500 MARGEN DE UTILIDAD ESPERADO: 25% $2500 x 25%= $625 Esta es la utilidad o ganancia por unidad. PRECIO DE VENTA: indicar el precio de venta por unidad, lo obtiene sumando el costo con la utilidad esperada ejemplo: COSTO TOTAL POR UNIDAD= $2500 UTILIDAD ESPERADA: $625 PRECIO DE VENTA: $2500 + $625 PRECIO DE VENTA: POR UNIDAD= 3125 Cada unidad debe ser vendida a este precio. PRECIO DE VENTA AL POR MAYOR: Piense a partir de cuantas unidades o de que valor considera una venta al por mayor, y en este caso cual sería la utilidad esperada. Con estos datos determine el precio de venta. PROYECTAR UNIDADES A PRODUCIR, para así determinar los costos y las utilidades. Especifique y diga por qué esas unidades. ELABORAR COMPROBANTE DE APERTURA DE LA EMPRESA ANEXAR COMPROBANTES DE COMPRA (facturas o recibos) POLÍTICA DE FIJACIÓN DEL PRECIO. Analice cuál es la política de fijación de precio que va a seguir y explique las razones. Las políticas para la fijación del precio. Teniendo en cuenta los criterios, estas pueden ser: 1. Margen alto: En esta el costo es variable, depende de las unidades producidas y el precio depende del costo, se considera que el precio influye sobre las ventas, sin tener en cuenta la competencia. La forma de aumentar los ingresos es aumentando las ventas. 2. Fijar un precio en línea: Consiste en fijar un precio según el de la competencia, si el precio de la competencia sube el precio del producto también y viceversa. Se utiliza si los costos de producción son difíciles de medir. 3. Mercado objetivo: Reconoce la gama de precios que existen, después de un estudio del mercado (segmentación) y según esto determina sus objetivos en el mercado y las estrategias en la empresa, que son: Penetración: Establece precios bajos para entrar en mercados ya ocupados. Descremado: Aprovechar que los compradores están dispuestos a pagar precios muy elevados por la calidad. Esto es temporal, poco a poco baja los precios. El precio debe ser adecuado al producto y de una u otra manera debe tener en cuenta los costos. CLASE O CLASES DE PRECIOS A MANEJAR: Nombre la clase de precio a manejar y explique con sus palabras las razones por las cuales manejará ese precio. Precio psicológico: Es aquel aparentemente más bajo. Ejemplo: antes $3.000 hoy $2.990 Precio revestido: Son los precios diferentes por estar relacionados con la calidad. Ejemplo: Una crema dental de la misma marca, con el mismo contenido pero con diferente precio por tener uno u otro ingrediente más. Precios de prestigio: Es el precio dado según la marca. Precios de penetración: Son los precios bajos.