Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Nómina

Similar a Nómina (20)

Nómina

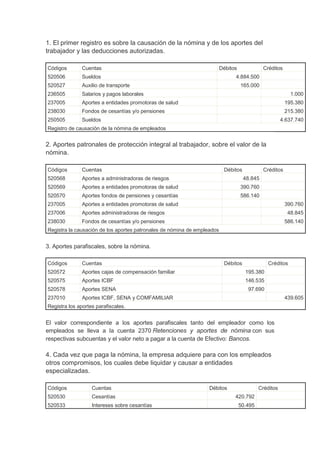

- 1. 1. El primer registro es sobre la causación de la nómina y de los aportes del trabajador y las deducciones autorizadas. Códigos Cuentas Débitos Créditos 520506 Sueldos 4.884.500 520527 Auxilio de transporte 165.000 236505 Salarios y pagos laborales 1.000 237005 Aportes a entidades promotoras de salud 195.380 238030 Fondos de cesantías y/o pensiones 215.380 250505 Sueldos 4.637.740 Registro de causación de la nómina de empleados 2. Aportes patronales de protección integral al trabajador, sobre el valor de la nómina. Códigos Cuentas Débitos Créditos 520568 Aportes a administradoras de riesgos 48.845 520569 Aportes a entidades promotoras de salud 390.760 520570 Aportes fondos de pensiones y cesantías 586.140 237005 Aportes a entidades promotoras de salud 390.760 237006 Aportes administradoras de riesgos 48.845 238030 Fondos de cesantías y/o pensiones 586.140 Registra la causación de los aportes patronales de nómina de empleados 3. Aportes parafiscales, sobre la nómina. Códigos Cuentas Débitos Créditos 520572 Aportes cajas de compensación familiar 195.380 520575 Aportes ICBF 146.535 520578 Aportes SENA 97.690 237010 Aportes ICBF, SENA y COMFAMILIAR 439.605 Registra los aportes parafiscales. El valor correspondiente a los aportes parafiscales tanto del empleador como los empleados se lleva a la cuenta 2370 Retenciones y aportes de nómina con sus respectivas subcuentas y el valor neto a pagar a la cuenta de Efectivo: Bancos. 4. Cada vez que paga la nómina, la empresa adquiere para con los empleados otros compromisos, los cuales debe liquidar y causar a entidades especializadas. Códigos Cuentas Débitos Créditos 520530 Cesantías 420.792 520533 Intereses sobre cesantías 50.495

- 2. 520536 Prima de servicios 420.792 520539 Vacaciones 203.521 261005 Cesantías 420.792 261010 Intereses sobre cesantías 50.495 261015 Vacaciones 203.521 261020 Prima de servicios 420.792 Registra las apropiaciones para prestaciones sociales sobre nómina. Los registros créditos se llevan a los Grupos respectivos 26 Pasivos estimados y provisiones, en las cuentas 2610 Obligaciones laborales, y las subcuentas Cesantías, por ser valores estimados de las apropiaciones. Hay que tener en cuenta los conceptos que se han aplicado para la liquidación de los distintos valores que se calculan sobre la nómina, pero se recomienda revisar estos conceptos en cada una de las empresas, porque pueden cambiar de una a otra por las reivindicaciones salariales en pactos laborales. 4. Comprobante de pago de la nómina. Códigos Cuentas Débitos Créditos 250505 Sueldos 4.637.740 111005 Banco moneda nacional 4.637.740 Registra el pago de la nómina Verifique los conceptos aplicados y los códigos y calcule los valores para que elabore los siguientes registros de contabilidad, en la respectiva nota de contabilidad. Comprobante de contabilidad: para disponer de la información y elaborar los estados financieros, se debe primero, tener la fuente de información que se inicia con la confección del comprobante de contabilidad que sirve de base para hacer los registros correspondientes en los libros auxiliares y en el libro principal de diario. El comprobante de contabilidad resume, todas las operaciones que se han hecho en torno a la nómina de los empleados, los cuales unos están en los soportes de pagos o egresos y otros en notas de contabilidad. Cada soporte esta codificado de acuerdo a un plan de cuentas establecido, que permite resumir en el comprobante de contabilidad todos los registros comunes u homogéneos, que a la postre sirve para registrar los libros de contabilidad, auxiliares y principales, para luego obtener los estados financieros correspondientes.

- 3. ELECTRODOMÉSTICOS LTDA. COMPROBANTE DE CONTABILIDAD Neiva Huila NOMINA Fecha: Del 01 al 31 de Marzo de 2008 No. 04 Código Cuentas Parciales Débitos Créditos 5205 Personal 7.610.449 520506 Sueldos 4.884.500 520527 Auxilio de transporte 165.000 520530 Cesantías 420.792 520533 Intereses sobre cesantías 50.495 520536 Prima de servicios 420.792 520539 Vacaciones 203.521 520568 Aportes a ARP 48.845 520569 Aportes a EPS 390.760 520570 Aportes a fondos de pensión 586.140 520572 Aportes CONFAMILIAR 195.380 520575 Aportes ICBF 146.535 520578 Aportes SENA 97.690 2505 Obligaciones laborales 4.637.740 250505 Sueldos 4.637.740 1110 Bancos 4.637.740 111005 Moneda nacional 4.637.740 2365 Retención en la fuente 1.000 236505 Salarios y aportes de nómina 1.000 2370 Retención aportes de nómina 1.074.590 237005 Aportes a EPS 195.380 237005 Aportes a EPS 390.760 237006 Aportes ARP 48.845 237010 ICBF, SENA, CONFAMILIAR 439.605 2380 Acreedores varios 801.520 238030 Fondos cesantías y pensiones 215.380 238030 Fondos cesantías y pensiones 586.140 2505 Obligaciones laborales 4.637.740 250505 Sueldos 4.637.740 2610 Para obligaciones laborales 1.95.599 261005 Cesantías 420.792 261010 Intereses sobre cesantías 50.495 261015 Vacaciones 203.521 261020 Prima de servicios 420.792 Sumas iguales 12.248.189 12.248.189 Preparado Revisado Aprobado Contabilizado

- 4. Pago de las Deducciones: el pago de deducciones de nómina más los aportes patronales y parafiscales, se debitan en las cuentas de 2370 Retenciones y aportes de nómina por cada una de las cuentas, contra la cuenta del efectivo: 111005 Moneda nacional. Así mismo se procede con el pago de la retención en la fuente y otras deducciones que se hayan hecho sobre la nómina a empleados o trabajadores, emitiendo cheques a cada una de las instituciones receptores. Códigos Cuentas Débitos Créditos 237005 Aportes EPS 586.140 237006 Aportes ARP 48.845 237010 ICBF, SENA y COMFAMILIAR 439.605 238030 Fondo de Cesantías y pensiones 801.520 111005 Moneda nacional 606.801 Registra el pago de los aportes del trabajador y del patrono