Margen de contribución

•Descargar como PPT, PDF•

1 recomendación•1,910 vistas

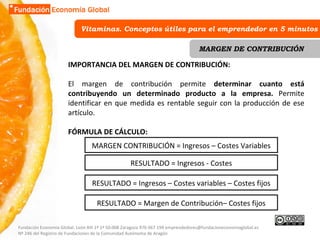

El documento explica el concepto de margen de contribución y cómo calcularlo mediante la fórmula ingresos menos costes variables. El margen de contribución permite determinar qué tan rentable es un producto para la empresa. Si el margen de contribución es mayor que cero y los costes fijos, la empresa genera utilidades; si es igual a los costes fijos está en el punto de equilibrio; y si es menor que los costes fijos o es negativo, la producción de ese producto no es sostenible.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Margen de contribución

Similar a Margen de contribución (20)

Más de UNAM Facultad de Contaduría, Administración e Informática

Más de UNAM Facultad de Contaduría, Administración e Informática (20)

Último

Último (20)

Margen de contribución

- 1. Vitaminas. Conceptos útiles para el emprendedor en 5 minutos MARGEN DE CONTRIBUCIÓN IMPORTANCIA DEL MARGEN DE CONTRIBUCIÓN: El margen de contribución permite determinar cuanto está contribuyendo un determinado producto a la empresa. Permite identificar en que medida es rentable seguir con la producción de ese artículo. FÓRMULA DE CÁLCULO: Fundación Economía Global. León XIII 1º 1ª 50.008 Zaragoza 976 067 194 emprendedores@fundacioneconomiaglobal.es Nº 246 del Registro de Fundaciones de la Comunidad Autónoma de Aragón RESULTADO = Ingresos - Costes RESULTADO = Ingresos – Costes variables – Costes fijos RESULTADO = Margen de Contribución– Costes fijos MARGEN CONTRIBUCIÓN = Ingresos – Costes Variables

- 2. Vitaminas. Conceptos útiles para el emprendedor en 5 minutos MARGEN DE CONTRIBUCIÓN APLIQUEMOS LA FÓRMULA A UN CASO SENCILLO: Precio de venta 6.000 Costo fijo 2.000 Costo variable 3.000 RESULTADO = I – C = 6.000- 5.000= 1.000 RESULTADO = I – Cv-CF = 6.000- (2.000+3.000)= 1.000 MC = I-CV = 6.000 – 3.000 = 3.000 RESULTADO = 3.000 – 2.000 = 1.000 Como no puede ser de otra forma, el RESULTADO (1.000) es idéntico sea cual sea el método de cálculo. Fundación Economía Global. León XIII 1º 1ª 50.008 Zaragoza 976 067 194 emprendedores@fundacioneconomiaglobal.es Nº 246 del Registro de Fundaciones de la Comunidad Autónoma de Aragón

- 3. Vitaminas. Conceptos útiles para el emprendedor en 5 minutos MARGEN DE CONTRIBUCIÓN SITUACIONES POSIBLES: MC > 0, permite absorber el costo fijo y generar un margen para la utilidad o ganancia esperada. Cuanto mayor sea el margen de contribución, mayor será la utilidad (recordemos que el costo fijo es siempre fijo así varíe el margen de contribución) MC= CF, Cuando el margen de contribución es igual al costo fijo, no deja margen para la ganancia (no genera utilidad o Rentabilidad), por lo que se considera que la empresa está en el Punto de equilibrio (No gana, no pierde). MC<CF , Cuando el margen de contribución no alcanza para cubrir los costos fijos, la empresa aunque puede seguir operando en el corto plazo debido a que puede cubrir en parte los costos fijos, pero esta situación no puede llevar a una descapitalización. MC<CF , Cuando el margen de contribución es negativo, es decir, que los costos variables son superiores al precio de venta, se está ante una situación crítica la cual necesariamente debe conducir a suspender la producción del bien en cuestión. Fundación Economía Global. León XIII 1º 1ª 50.008 Zaragoza 976 067 194 emprendedores@fundacioneconomiaglobal.es Nº 246 del Registro de Fundaciones de la Comunidad Autónoma de Aragón