Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 01 la renta familiar

Similar a 01 la renta familiar (20)

Último

Último (20)

01 la renta familiar

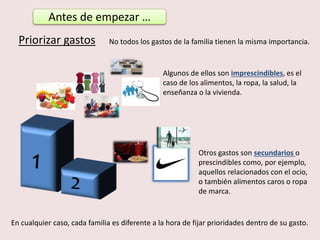

- 1. Priorizar gastos No todos los gastos de la familia tienen la misma importancia. Algunos de ellos son imprescindibles, es el caso de los alimentos, la ropa, la salud, la enseñanza o la vivienda. Otros gastos son secundarios o prescindibles como, por ejemplo, aquellos relacionados con el ocio, o también alimentos caros o ropa de marca. En cualquier caso, cada familia es diferente a la hora de fijar prioridades dentro de su gasto. Antes de empezar …

- 2. Para evitar problemas financieros deberíamos llevar un control de los gastos e ingresos que tendremos ahora y en el futuro próximo. Introducción Unidad 1: gastos ingresosSi los GASTOS = INGRESOS nuestra economía estará equilibrada y podremos hacer frente a todos los gastos, pero corremos el peligro de que aparezcan gastos inesperados o perdamos alguna fuente de ingresos. La renta familiar. La seguridad financiera

- 3. gastos ingresos La situación más deseable sería aquella en la que los GASTOS < INGRESOS ya que estaremos seguros ante imprevistos o podremos ahorrar. ahorro gastos ingresos La peor situación sería aquella en la que los GASTOS > INGRESOS ya que deberemos endeudarnos (pedir prestado) para hacer frente a los pagos generados por los gastos excesivos. deudas gastos ingresosingresos gastos 2. ¿Cómo consigue una familia dinero cuándo tienen más gastos que ingresos? 1. ¿Para qué queremos o necesitamos ahorrar?

- 4. Ahorrar consiste en dejar sin gastar parte de nuestros ingresos para planificar los gastos futuros. ahorrar endeudarseEndeudarse es lo contrario de ahorrar, consiste en consumir pidiendo un préstamo para pagar. Ingreso presente Consumo futuro Ingreso futuroConsumo presente

- 5. Estos últimos son ocasionales, y no garantizan por sí solos el poder cubrir los gastos de la familia de forma permanente 1.1. ¿de dónde provienen los ingresos de la familia? Aquellos que normalmente se repiten todos los meses Aquellos que se reciben de manera puntual y aislada Ingresos Salario recibido por trabajar en una empresa Trabajar por cuenta propia (ser autónomo) Intereses de cuentas bancarias, … Alquileres cobrados de pisos, locales, … Ingresos puntuales por hechos como: recibir una herencia, premios, … 3. Pongamos un ejemplo concreto de cada fuente de ingreso 4. ¿Se te ocurre alguna otra fuente de ingreso diferente a las que hemos visto?

- 6. 1.2. Seguridad financiera La seguridad financiera varía según nuestras necesidades y la etapa de la vida en que nos encontremos. Pero, en general, puede decirse que una persona tiene seguridad financiera cuando: • No tiene deudas o las puede pagar cómodamente. • Es capaz de controlar sus gastos. • Consigue aumentar sus ahorros mes a mes. En definitiva, se trata de alcanzar una situación en la que no tengamos dificultades económicas y no tengamos que preocuparnos de lo que va a pasar el próximo mes o de qué sucederá si tenemos algún imprevisto. ¿En qué consiste la seguridad financiera?

- 7. Para conseguir la seguridad financiera es preciso empezar conociendo cuál es nuestra situación financiera actual (qué ingresos recibimos, si ahorramos algo a fin de mes, si tenemos alguna deuda, etc.) y cuáles son nuestros objetivos financieros concretos. Entre los objetivos financieros de carácter general más aconsejables para todo el mundo se encuentran, fundamentalmente, los dos siguientes: • Aumentar mes a mes los ahorros: mucha gente trabaja duro durante años, pero por diversas razones nunca logra ahorrar. Al final, no tiene nada después de una vida de esfuerzo. Todos deberíamos adoptar el hábito de ahorrar algo cada mes, aunque no siempre las circunstancias lo hacen posible. • Controlar los gastos para llegar bien a fin de mes: si ganamos 1.500 euros mensuales y gastamos 2.000, vamos camino de la bancarrota. Si mantenemos nuestros gastos por debajo de nuestros ingresos podremos ahorrar, invertir y alcanzar la seguridad financiera.

- 8. Es más fácil empezar si elegimos objetivos más concretos. Los objetivos financieros concretos son aquellas metas que se quieren conseguir teniendo en cuenta nuestros ingresos, nuestros gastos y nuestra capacidad de ahorro, en definitiva aquello que se quiere lograr en función de nuestra situación financiera. Práctica 1 Breixo tiene una paga mensual de 40 € para sus gastos personales. Durante el mes de octubre compró: una revista de videojuegos por 4,50 €, chucherías por 15 €, fue dos veces al cine por 8 € cada día y una funda del móvil de 7,50 € a) Actuando así todos los meses, ¿tiene Breixo seguridad financiera o capacidad de ahorro? b) Imagina que su mayor deseo es comprar el último Fifa por 64,90 €. Elabora un plan de ahorro para que pueda comprarlo dentro de 6 meses.

- 9. LISTA DE OBJETIVOS CONCRETOS Fecha Objetivo Fecha objetivo Cantidad necesaria Ahorro necesario (semanal, mensual, …)

- 10. Milena echa una mano en el negocio familiar al salir del instituto. Sus padres le dan 100 € al mes porque saben que es muy responsable y no malgastará el dinero. Suele gastar entre 30 y 40 euros al mes en sus cosas. a) Actuando así todos los meses, ¿tiene Milena seguridad financiera o capacidad de ahorro? b) Milena estudia música y ahora necesitaría comprar un piano para seguir mejorando. El piano vale 1500 € y su abuela va a ayudarla regalándole 700 €. Planifica cómo podría ahorrar para poder comprar el piano y tenerlo para el comienzo del siguiente curso (dentro de 10 meses) Práctica 2

- 11. gastos ingresos La situación más deseable sería aquella en la que los GASTOS < INGRESOS ya que estaremos seguros ante imprevistos o podremos ahorrar. ahorro gastos ingresos • Tener protección ante situaciones de paro, enfermedad, … • Proyectos futuros que requieren un gran desembolso (vivienda, montar un negocio, …) • Obtener una renta suplementaria al invertir los ahorros El Ahorro es la renta que le queda a las familias después de consumir. Se ahorra para : 1.3. Motivos que conducen a la decisión de ahorrar

- 12. • Tener protección ante situaciones de paro, enfermedad, … • Proyectos futuros que requieren un gran desembolso (vivienda, montar un negocio, …) • Obtener una renta suplementaria al invertir los ahorros El Ahorro es la renta que le queda a las familias después de consumir. Se ahorra para : 5. Vamos a poner cinco ejemplos concretos de motivaciones para ahorrar (3 de ellas no pueden ser futuras compras) 1.3. Motivos que conducen a la decisión de ahorrar

- 13. Las personas que trabajan cotizan (pagan una parte de su salario) a la Seguridad Social entre otras cosas para, llegado el momento de la jubilación, poder cobrar una pensión. ¿Otro motivo para ahorrar? Además, algunos economistas dudan que en el futuro se puedan seguir cobrando estas cantidades debido al envejecimiento de la población, por el aumento de la esperanza de vida y la baja tasa de natalidad. La jubilación La cantidad que una persona cobra como pensión de jubilación, es en general, una cantidad inferior a lo que cobraba cuando estaba activo (entre un 80% y un 85%).

- 14. Dado que la pensión pública supone una disminución de ingresos con respecto a la vida laboral y que, en ocasiones, una avanzada edad lleva aparejados gastos elevados, hay familias que deciden complementar esa pensión pública con un plan de pensiones privado. Planes de pensiones Un plan de pensiones se contrata con un banco, haciendo aportaciones durante un tempo, para tener derecho a recuperarlas en caso de jubilación, o también de incapacidad, dependencia o fallecimiento. Plan de pensiones

- 15. 6. ¿Cuántos años hay que cotizar para tener derecho a la jubilación? Investiga 7. ¿Cuántos años hay que cotizar para cobrar el 100% de la jubilación?

- 16. Como se calcula la pensión a cobrar La ley determina que, a partir de 2027, la edad de jubilación será a los 67 años. • Para tener derecho a una pensión pública es necesario tener cotizados un mínimo de 15 años, pero 2 de ellos deben ser cotizados en los últimos 15 años antes de la jubilación. • Cotizando 15 años cobraremos unicamente el 50% de la pensión. Para poder cobrar el 100 % a partir de 2027 necesitaremos tener cotizados 37 años (hasta ahora eran 35 años). • A partir del año 2022, el importe máximo de la pensión será el cociente que resulta de dividir por 350 lo cotizado por el interesado durante los 294 meses (25 años) inmediatamente anteriores a la jubilación. • A partir de 2019 se introducirá el factor de sostenibilidad, que reducirá el importe a cobrar en función de aspectos como la esperanza de vida.

- 17. Según datos del INE, en 2016, el 47% de la población española no era capaz de ahorrar más de 50€ al mes 8. Razona: ¿Por qué crees que hay una parte tan grande de la población que es incapaz de ahorrar?

- 18. En los ejercicios anteriores varias personas han tenido que ajustar sus gastos para no quedarse sin dinero o para conseguir un objetivo concreto. Ahora, iremos un paso más allá y haremos una previsión de los gastos e ingresos que tendremos en el futuro, es lo que se llama 1.4. El presupuesto personal y familiar Se entiende por presupuesto una relación detallada de la previsión de ingresos y gastos que vamos a tener durante un período de tiempo determinado. Presupuesto Los presupuestos, por tanto, hay que elaborarlos antes de que se produzcan estos ingresos y gastos. Así, si queremos elaborar un presupuesto para un determinado mes, lo confeccionaremos el mes anterior mediante una estimación de los ingresos y gastos que prevemos se producirán en el mes siguiente.

- 20. El presupuesto nos va a ayudar a conocer las respuestas a las preguntas anteriores. Es, por tanto, un instrumento imprescindible para llevar el control de nuestras cuentas personales, sea cual sea nuestra situación económica. Antes de elaborar nuestro presupuesto es conveniente hacernos las siguientes preguntas: • ¿Sabemos exactamente cuánto dinero ingresamos y cuánto gastamos cada mes? • ¿Sabemos en qué gastamos cada euro? • ¿Ahorramos todos los meses o gastamos todo el dinero que ingresamos? • Si de pronto tuviéramos que aportar dinero para hacer un regalo a un compañero, que se marcha del centro porque han trasladado a su padre a otra ciudad, ¿contamos con una reserva de dinero para los gastos imprevistos? • ¿Nos gastamos toda la paga del mes rápidamente?

- 21. • Saber en qué gastamos el dinero. • Priorizar nuestros gastos. • Reducir o eliminar nuestras posibles deudas. • Apartar alguna cantidad todos los meses para ahorrar, teniendo en cuenta nuestros objetivos. • Acumular un fondo para posibles emergencias o imprevistos que tengamos. • Vivir dentro de nuestras posibilidades, con la tranquilidad que esto supone. • Poder hacer previsiones de futuro. • Llevar un seguimiento y control , y así poder ajustarnos a nuestros ingresos. ¿Para qué sirve el presupuesto? El presupuesto nos sirve para:

- 22. 1.4.1 Identificar los ingresos y los gastos Existen programas informáticos y servicios de banca online que nos pueden facilitar esta tarea, pero también lo podemos hacer con la hoja de cálculo o con lápiz y papel. No debemos olvidar que todos los ingresos y gastos deben corresponder al mismo período de tiempo. Es decir, si reflejamos ingresos y gastos mensuales, aquellos gastos que sólo hacemos una vez al año (un regalo a nuestros padres para su cumpleaños, por ejemplo) tendríamos que dividirlos entre los doce meses. Si de algunos gastos no conocemos las cantidades exactas utilizaremos cantidades estimadas, pero luego deberemos ajustarlas a la realidad. A continuación presentamos un modelo de plantilla de presupuesto: ¿Cómo se elabora un presupuesto personal o familiar? A continuación detallamos las diferentes fases o pasos que hemos de seguir para elaborar un presupuesto. Ver diapositiva siguiente

- 23. Pongamos un ejemplo: Los alumnos de 2º ESO quieren hacer un viaje a la nieve en enero. Para juntar dinero deciden poner una cuota mensual de 20 € los meses de octubre, noviembre y diciembre. Pero como este dinero no es suficiente deciden vender camisetas y polvorones para conseguir más fondos. Las camisetas las compran a 4€ y las venden a 10€. Los polvorones los compran a 5€ y las venden a 12€.

- 24. Estas son las operaciones que realizaron en esos 3 meses: Gastos Gastos Gastos

- 25. Resumen de Ingresos y Gastos previstos y Resultado final: Gastos Gastos Ingresos Ingresos http://www.zetacuentas.com/zetacuentas/servlet/cloud.analisis

- 27. Gastos: Los gastos son todas las salidas de dinero. Para saber realmente en qué situación estamos, hay que incluir todos los gastos actuales, por muy pequeños que sean. Sin olvidar otros ocasionales como regalos de cumpleaños y de Reyes o Papá Noel en Navidad, etc. Ingresos: Empezaremos por hacer una lista de todas las entradas de dinero. La más importante suele ser la paga que nos dan a la semana o al mes. También algunas propinas provenientes de alguno de nuestros familiares o regalos en efectivo por nuestro cumpleaños. 9. Anota en una hoja todos los gastos que tengas, por pequeños que sean, durante un mes. El resultado, seguramente, te sorprenderá. Una vez que tengamos una estimación fiable de nuestra situación financiera, podemos proceder a la siguiente fase.

- 28. 1.4.2 Ajustar los gastos según los ingresos Para muchas personas y familias los ingresos mensuales son relativamente estables, pero los gastos varían. Unos meses se gasta menos y al final hay algo de ahorro. Otros meses, los gastos son mayores que los ingresos y se recurre al ahorro de meses anteriores para pagarlos. Y así van tirando mes a mes, pero sin llegar nunca a controlar la situación.

- 29. En realidad, es aconsejable que nuestros gastos no superen el 90% de los ingresos, para poder ahorrar, como mínimo, el 10% restante cada mes. Este 10% lo podemos destinar a crear un fondo para emergencias o imprevistos y a guardarlo para comprar algún bien que nos interese. Los problemas surgen cuando hay varios meses seguidos en los que los gastos superan a los ingresos. Entonces se agotan los ahorros y no hay más remedio que pedir dinero prestado para atender a los pagos. Si tenemos problemas para llegar a fin de mes, o si queremos ahorrar un poco más, sólo tenemos dos opciones: aumentar los ingresos o reducir los gastos. Generalmente no está en nuestras manos aumentar los ingresos, por lo tanto tendremos que reducir los gastos.

- 30. Analicemos, a continuación, las clases de gastos que hemos de tener en cuenta. a) Gastos fijos obligatorios aquellos que tenemos que pagar sin falta. son gastos necesarios para vivir, pero que podemos reducir si hacemos un uso racional del consumo. son todos aquellos gastos que realizamos para cosas que nos gustan, pero que no son imprescindibles. Clasificación de los gastos b) Gastos variables necesarios c) Gastos superfluos Para una familia, serían viajes, ropa de marca, comer en un restaurante, etc.. Para una familia serían, por ejemplo, los gastos del colegio, el alquiler de la vivienda o el recibo de la comunidad, etc. Para una familia, serían la electricidad, la comida, la ropa, el transporte, el calzado, los electrodomésticos, etc.

- 31. a) Gastos fijos obligatorios aquellos que tenemos que pagar sin falta. Son, por tanto, gastos que tenemos que pagar obligatoriamente y cuyas cuantías difícilmente podremos modificar. Para una familia serían, por ejemplo, los gastos del colegio, el alquiler de la vivienda o el recibo de la comunidad, etc.

- 32. Analicemos, a continuación, las clases de gastos que hemos de tener en cuenta. a) Gastos fijos obligatorios aquellos que tenemos que pagar sin falta. son gastos necesarios para vivir, pero que podemos reducir si hacemos un uso racional del consumo. son todos aquellos gastos que realizamos para cosas que nos gustan, pero que no son imprescindibles. Clasificación de los gastos b) Gastos variables necesarios c) Gastos superfluos Para una familia, serían viajes, ropa de marca, comer en un restaurante, etc.. Para una familia serían, por ejemplo, los gastos del colegio, el alquiler de la vivienda o el recibo de la comunidad, etc. Para una familia, serían la electricidad, la comida, la ropa, el transporte, el calzado, los electrodomésticos, etc.

- 33. son gastos necesarios para vivir, pero que podemos reducir si hacemos un uso racional del consumo. b) Gastos variables necesarios Para una familia, serían la electricidad, la comida, la ropa, el transporte, el calzado, los electrodomésticos, etc. Como estos gastos son necesarios, normalmente sólo podemos reducirlos haciendo pequeños recortes. Entre otras. las medidas que podemos tomar para reducir este tipo de gastos pueden ser: • Comparar marcas antes de comprar la ropa, el calzado, etc. • Ahorrar en consumo eléctrico. • Coger el autobús o la bicicleta en vez de ir en coche. • Comparar las tarifas de los distintos operadores de telefonía móvil para elegir la que más se adapta a nuestro uso. • …

- 34. Analicemos, a continuación, las clases de gastos que hemos de tener en cuenta. a) Gastos fijos obligatorios aquellos que tenemos que pagar sin falta. son gastos necesarios para vivir, pero que podemos reducir si hacemos un uso racional del consumo. son todos aquellos gastos que realizamos para cosas que nos gustan, pero que no son imprescindibles. Clasificación de los gastos b) Gastos variables necesarios c) Gastos superfluos Para una familia, serían viajes, ropa de marca, comer en un restaurante, etc.. Para una familia serían, por ejemplo, los gastos del colegio, el alquiler de la vivienda o el recibo de la comunidad, etc. Para una familia, serían la electricidad, la comida, la ropa, el transporte, el calzado, los electrodomésticos, etc.

- 35. son todos aquellos gastos que realizamos para cosas que nos gustan, pero que no son imprescindibles. c) Gastos superfluos Para una familia, serían viajes, ropa de marca, comer en un restaurante, etc.. Todos podemos descubrir gastos superfluos que realmente no añaden mucho a nuestra calidad de vida, y que reducen el dinero que podríamos utilizar para otros fines más productivos. Nos puede sorprender el valor de la cantidad de cosas que compramos que no son necesarias y que luego, además, no solemos utilizar. Cuando hay que recortar gastos, éstos deben ser los primeros en reducirse o eliminar.

- 36. 10.Clasifica los gastos que has anotado en la actividad 9 como: a) Fijos obligatorios b) Variables necesarios c) Superfluos 11.Haz una lista con los gastos de una familia, y clasifícalos en: a) Fijos obligatorios b) Variables necesarios c) Superfluos

- 37. Desde los bancos se recomienda que las personas ahorren al mes , como ya dijimos, al menos un 10% de los ingresos. Para ello dicen que debería incluirse este ahorro como gasto fijo obligatorio, dentro de este nuevo presupuesto. Es decir, asumir la obligación de ahorrar, ingresando una cantidad fija cada mes en una cuenta bancaria, antes de anotar otros gastos no obligatorios. 1.4.3 Por último: elaborar un presupuesto

- 38. Sin embargo, otras posturas más flexibles, indican que aunque es deseable tener ahorros por los motivos ya explicados, no debemos renunciar al presente. Debemos ahorrar, si las circunstancias son favorables, y esto no siempre será así. Otras opiniones más radicales acusan a los bancos de promover el ahorro para favorecer así su negocio, recibiendo fondos que después puedan prestar o invertir para aumentar su beneficio. En definitiva, podemos decir que es deseable ahorrar, pero la decisión de cuánto dependerá de nuestra situación económica y laboral, y también de nuestra forma de afrontar la vida.

- 39. Práctica 3 Al cumplir los 13 años Breixo quiere hacer su presupuesto personal para una semana. Sus previsiones son: • El sábado recibe la paga semanal que asciende a 15 euros. • Por recoger de lunes a viernes a los hijos de su vecina del colegio a las 5 de la tarde, recibirá 2 euros al día. • Su abuela le da todos los domingos 5 euros. • Suele realizar una recarga de móvil de 5 euros cada semana. • Los domingos por la tarde suele ir al cine y se compra un refresco y unas palomitas, y todo ello le cuesta 12 euros. • Destina un 10% de sus ingresos al ahorro (pues desea comprarse un nuevo juego para la videoconsola). • A lo largo de la semana se compra golosinas y refrescos por importe de 10 euros. Utilizando la tabla siguiente elabora su presupuesto personal para esta semana:

- 41. 41 Crucigrama

- 42. 42 Crucigrama

- 43. 43 Encuentra las palabras del crucigrama anterior en esta sopa de letras