Análisis patrimonial y financiero de empresa con datos de balance y cuenta de pérdidas y ganancias

•Descargar como ODT, PDF•

0 recomendaciones•480 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Análisis patrimonial y financiero de empresa con datos de balance y cuenta de pérdidas y ganancias

Similar a Análisis patrimonial y financiero de empresa con datos de balance y cuenta de pérdidas y ganancias (20)

Más de chema martin

Más de chema martin (20)

Análisis patrimonial y financiero de empresa con datos de balance y cuenta de pérdidas y ganancias

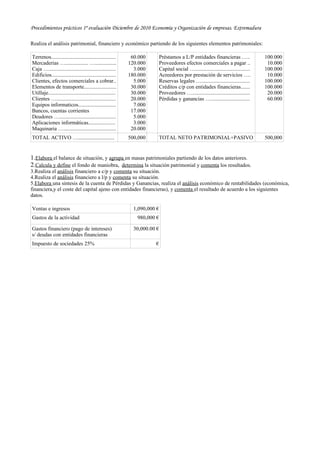

- 1. Procedimientos prácticos 1º evaluación Diciembre de 2010 Economía y Organización de empresas. Extremadura Realiza el análisis patrimonial, financiero y económico partiendo de los siguientes elementos patrimoniales: Terrenos................................................ 60.000 Préstamos a L/P entidades financieras ….. 100.000 Mercaderias …................. …................ 120.000 Proveedores efectos comerciales a pagar .. 10.000 Caja ….................................................. 3.000 Capital social …......................................... 100.000 Edificios................................................ 180.000 Acreedores por prestación de servicios …. 10.000 Clientes, efectos comerciales a cobrar.. 5.000 Reservas legales ….................................... 100.000 Elementos de transporte........................ 30.000 Créditos c/p con entidades financieras....... 100.000 Utillaje.................................................. 30.000 Proveedores …........................................... 20.000 Clientes …............................................ 20.000 Pérdidas y ganancias …............................. 60.000 Equipos informaticos............................ 7.000 Bancos, cuentas corrientes 17.000 Deudores ….......................................... 5.000 Aplicaciones informáticas.................... 3.000 Maquinaria …....................................... 20.000 TOTAL ACTIVO …........................... 500,000 TOTAL NETO PATRIMONIAL+PASIVO 500,000 1.Elabora el balance de situación, y agrupa en masas patrimoniales partiendo de los datos anteriores. 2.Calcula y define el fondo de maniobra, determina la situación patrimonial y comenta los resultados. 3.Realiza el análisis financiero a c/p y comenta su situación. 4.Realiza el análisis financiero a l/p y comenta su situación. 5.Elabora una sintesis de la cuenta de Pérdidas y Ganancias, realiza el análisis económico de rentabilidades (económica, financiera,y el coste del capital ajeno con entidades financieras), y comenta el resultado de acuerdo a los siguientes datos. Ventas e ingresos 1,090,000 € Gastos de la actividad 980,000 € Gastos financiero (pago de intereses) 30,000.00 € s/ deudas con entidades financieras Impuesto de sociedades 25% €

- 2. Procedimientos prácticos 1º evaluación Diciembre de 2010 Economía y Organización de empresas. Extremadura SOLUCIONARIO PRÁCTICO ACTIVO 500000 PASIVO 500000 ACTIVO NO CORRIENTE 330000 Fondos Propios 260000 Capitales permanentes Neto Patrimonial 360000 ACTIVO CIRCULANTE 170000 Fondos ajenos a L/P 100000 Pasivo No Corriente Ajeno total Existencias 120000 240000 Realizable 30000 Fondos ajenos a C/P 140000 Disponible 20000 Pasivo Corriente fondo de maniobra 30000 Activo Corriente – Pasivo Corriente 30000 Capitales Permanentes – Activo No corriente RATIOS FINANCIEROS Análisis de solvencia a corto plazo Análisis de solvencia a largo plazo Tesoreria inmediata 0,14 Garantia estructural 2,08 disponible Activo = entre 0,2 y 0,4 ≥2 Pasivo corriente Capitales ajenos o Exigible total Tesoreria o acis test 0,36 Autonomia financiera 1,08 disponiblerealizable Fondos Propios o Neto Patrimonial = entre 0,75 y 1 ≥1 pasivo corriente Fondos ajenos o capitales exigibles Liquidez a c/p 1,21 Endeudamiento total B 0,92 Activo corriente Realizabledisponible existencias Fondos ajenos o capitales exigibles = =de 1,5 a 2 ≤1 Pasivo corriente pasivo corriente Fondos Propios o Neto Patrimonial RATIOS economicos Análisis de rentabilidades Ingresos/Ventas 1090000 Rentabilidad economica 0,2200 Gastos/Compras 980000 BAII BAII BAII 110000 = Total Activo Activo no corriente Activo corriente INTERESES 12,50% 30000 Rentabilidad financiera 0,2308 BAI 80000 Bº Neto IMPUESTO 25,00% 20000 Fondos propios o Neto Patrimonial B NETO 60000 Rentabilidad financiera 0,1250 intereses Coste del capital ajeno= x100 pasivo