Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Aporte 2 santo cobeña loor

Similar a Aporte 2 santo cobeña loor (20)

Último

Último (20)

Aporte 2 santo cobeña loor

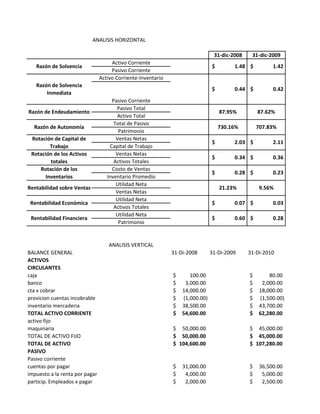

- 1. ANALISIS HORIZONTAL 31-dic-2008 31-dic-2009 Activo Corriente Razón de Solvencia $ 1.48 $ 1.42 Pasivo Corriente Activo Corriente-Inventario Razón de Solvencia $ 0.44 $ 0.42 Inmediata Pasivo Corriente Pasivo Total Razón de Endeudamiento 87.95% 87.62% Activo Total Total de Pasivo Razón de Autonomía 730.16% 707.83% Patrimonio Rotación de Capital de Ventas Netas $ 2.03 $ 2.11 Trabajo Capital de Trabajo Rotación de los Activos Ventas Netas $ 0.34 $ 0.36 totales Activos Totales Rotación de los Costo de Ventas $ 0.28 $ 0.23 Inventarios Inventario Promedio Utilidad Neta Rentabilidad sobre Ventas 21.23% 9.56% Ventas Netas Utilidad Neta Rentabilidad Económica $ 0.07 $ 0.03 Activos Totales Utilidad Neta Rentabilidad Financiera $ 0.60 $ 0.28 Patrimonio ANALISIS VERTICAL BALANCE GENERAL 31-Di-2008 31-Di-2009 31-Di-2010 ACTIVOS CIRCULANTES caja $ 100.00 $ 80.00 banco $ 3,000.00 $ 2,000.00 cta x cobrar $ 14,000.00 $ 18,000.00 provicion cuentas incobrable $ (1,000.00) $ (1,500.00) inventario mercaderia $ 38,500.00 $ 43,700.00 TOTAL ACTIVO CORRIENTE $ 54,600.00 $ 62,280.00 activo fijo maquinaria $ 50,000.00 $ 45,000.00 TOTAL DE ACTIVO FIJO $ 50,000.00 $ 45,000.00 TOTAL DE ACTIVO $ 104,600.00 $ 107,280.00 PASIVO Pasivo corriente cuentas por pagar $ 31,000.00 $ 36,500.00 impuesto a la renta por pagar $ 4,000.00 $ 5,000.00 particip. Empleados x pagar $ 2,000.00 $ 2,500.00

- 2. TOTAL PASIVO CORRIENTE $ 37,000.00 $ 44,000.00 pasivo a largo plazo credito hipotecario $ 55,000.00 $ 50,000.00 total p.l. $ 55,000.00 $ 50,000.00 TOTAL PASIVO $ 92,000.00 $ 94,000.00 PATRIMONIO capital social $ 3,000.00 $ 3,000.00 utilidad retenida $ 2,000.00 $ 6,600.00 Utilidad del Ejercicio $ 7,600.00 $ 3,680.00 TOTAL PATRIMONIO $ 12,600.00 $ 13,280.00 TOTAL PASIVO + PATRIMONIO $ 104,600.00 $ 107,280.00 (+) VENTAS $ 35,800.00 $ 38,500.00 $ 43,200.00 (+) COSTO DE VENTA $ 14,300.00 $ 13,800.00 $ 14,050.00 (+) inventario inicial $ 32,500.00 $ 38,500.00 $ 43,700.00 (+) compras $ 20,300.00 $ 19,000.00 $ 22,450.00 (-) inventario final $ 38,500.00 $ 43,700.00 $ 52,100.00 (=) UTILIDAD BRUTA $ 21,500.00 $ 24,700.00 $ 29,150.00

- 3. 31-dic-2010 ANÁLISIS ANUAL ANALISIS GENERAL $ 1.37 El 1,5 es rentable en la razon de solvencia ; En el año 2008 laLa empresa durante los tres ultimos años ha venid empresa por cada dólar que debe tiene1,48 para $ 0.42 En el año 2008 por cada dólar que la empresa debe a corto plazo solo tiene 0,44 centavo empresa hasu pasivo, En relacion a los tres años la para pagar disminuid 86.85% En el año 2008 el 100% de la empresa de los activos tiene unCon relacion a losde 87,95%lase considera disminu endeudamiento tres años , empresa ha un nive 660.50% Del año 2008 el 100% de que la empresa tiene en su patrimonio esta endeudada 730,16%, por lo tanto idocons el porsentaje de la razon de autonomia ah se dism $ 2.14 Lo aconsejable es que una empresa rote su capital de operación 4 veces al año: en 2008 la empresa ha al año p El capital de operación debe rotar 4 veces rotado $ 0.38 Se considera favorable a partir de 1,5 , En el 2008 la empresa no2008 al 2010 han aumentado la rotacion de su del ha rotado sus activo ni una sola vez en el año $ 0.20 El año 2008 la empresa no ha rotado ni una sola vez al año su inventario , a los tres periodos elno esta de rotacio Con relacion podemos decir que indise siendo ef 8.94% 2008el costo de oportunidad que me ofrese al invertir el la bancaque es el 21,23%las ventas bajo del 1 no2 año La rentabilidad sobre podemos decir que al es re $ 0.03 2008 la rentabilidad economica no es favorable por cuanto por los tres años por cada dólar invertido de 0,07 ; en cada dólar invertido so9lo recibimos0,07 centa $ 0.25 2008 los invercionistas por cada dólar invrtido estan recuperando 0,60; 2009 , los invercionista estan recuperan podemos concluir que en los tres años estan bajan $ 40.00 $ 1,000.00 $ 24,000.00 SANTO REYNALDO COBEÑA LOOR $ (2,000.00) $ 52,100.00 $ 75,140.00 $ 40,000.00 $ 40,000.00 $ 115,140.00 $ 64,000.00 $ 6,000.00 $ 3,000.00

- 4. $ 55,000.00 $ 45,000.00 $ 45,000.00 $ 100,000.00 $ 3,000.00 $ 8,280.00 $ 3,860.00 $ 15,140.00 $ 115,140.00

- 5. ANALISIS GENERAL nte los tres ultimos años ha venido perdiendo liquidiz ya que en el indice final del año 2010 tiene 1,37 por cada dólar que debe. tres años la empresa ha disminuido su liquidez inmediata para pago de deudas inmediata a corto plazo considerando que la razon de solv s tres años la empresa ha disminuido su nivel de endeudamiento por lo que ha descendido su razon de endeudamiento lo que indica que la razon de autonomia ah ido disminuyendo con relacion a los tres años podemos decir que la empresa a ganado autonomia o independe ración debe rotar 4 veces al año para considerarse eficiente :en estos tres años el capital de trabajo ha aumentado su rotacion de 2,03 de han aumentado la rotacion de sus activos totales lo que indica que la empresa esta siendo eficiente en el manejo de sus activos. s tres periodos el indise de rotacion de inventario ha ido bajando se considera que el indise de inventario ha ido mijorando. obre las ventas bajo del 1 al 2 año un 12% y del 2 al3 año 1 % . por cada dólar invertido de 0,07 ; 0,03; 0,03 ; de los tres años la empresa esta recuperando por dada dólar invertido en los activos esto no ir que en los tres años estan bajando la recuperacion de su capital , BEÑA LOOR

- 6. 31-dic-2008 31-dic-2009 31-dic-2010 ANÁLISIS Razón de Activo Corriente Solvencia Pasivo Corriente Razón de Corriente-Inventario Activo Solvencia Pasivo Corriente Razón de Pasivo Total Endeudami Activo Total Razón de Total de Pasivo Autonomía Patrimonio Rotación Ventas Netas de CapitalCapital de Trabajo Rotación Ventas Netas de los Activos Totales Rotación Costo de Ventas de los Inventario Promedio Rentabilida Utilidad Neta d sobre Ventas Netas Rentabilida Utilidad Neta d Activos Totales Rentabilida Utilidad Neta d Patrimonio

- 7. ANÁLISIS RECOMENDACIONES