La empresa

•

0 recomendaciones•2,708 vistas

Definición, características generales y partes de la empresa.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (15)

Similar a La empresa

Similar a La empresa (20)

Más de Duvan Aguilera

Más de Duvan Aguilera (20)

Último

Último (20)

La empresa

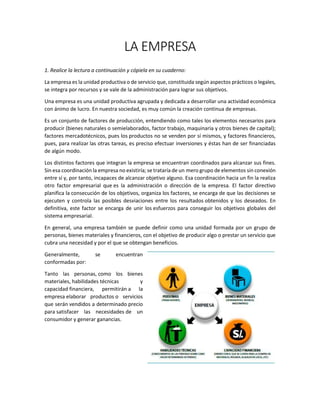

- 1. LA EMPRESA 1. Realice la lectura a continuación y cópiela en su cuaderno: La empresa es la unidad productiva o de servicio que, constituida según aspectos prácticos o legales, se integra por recursos y se vale de la administración para lograr sus objetivos. Una empresa es una unidad productiva agrupada y dedicada a desarrollar una actividad económica con ánimo de lucro. En nuestra sociedad, es muy común la creación continua de empresas. Es un conjunto de factores de producción, entendiendo como tales los elementos necesarios para producir (bienes naturales o semielaborados, factor trabajo, maquinaria y otros bienes de capital); factores mercadotécnicos, pues los productos no se venden por sí mismos, y factores financieros, pues, para realizar las otras tareas, es preciso efectuar inversiones y éstas han de ser financiadas de algún modo. Los distintos factores que integran la empresa se encuentran coordinados para alcanzar sus fines. Sin esa coordinación la empresa no existiría; se trataría de un mero grupo de elementos sin conexión entre sí y, por tanto, incapaces de alcanzar objetivo alguno. Esa coordinación hacia un fin la realiza otro factor empresarial que es la administración o dirección de la empresa. El factor directivo planifica la consecución de los objetivos, organiza los factores, se encarga de que las decisiones se ejecuten y controla las posibles desviaciones entre los resultados obtenidos y los deseados. En definitiva, este factor se encarga de unir los esfuerzos para conseguir los objetivos globales del sistema empresarial. En general, una empresa también se puede definir como una unidad formada por un grupo de personas, bienes materiales y financieros, con el objetivo de producir algo o prestar un servicio que cubra una necesidad y por el que se obtengan beneficios. Generalmente, se encuentran conformadas por: Tanto las personas, como los bienes materiales, habilidades técnicas y capacidad financiera, permitirán a la empresa elaborar productos o servicios que serán vendidos a determinado precio para satisfacer las necesidades de un consumidor y generar ganancias.

- 2. ¿QUÉ ES UNA EMPRESA? Las Empresas son los agentes económicos encargados de producir los bienes y servicios para satisfacer las necesidades de las personas con fines lucrativos AGENTE ECONÓMICO: entes que intervienen en la economía. Tradicionalmente una economía cerrada está formada por tres agentes económicos: familias, empresas y Estado. PRODUCE BIENES Y SERVICIOS: el papel de las empresas en la economía es la producción de bienes y servicios que ofrecerán a otras empresas (personas jurídicas) o a las familias (personas físicas o naturales). BIENES: es un objeto que puede ser comprado o vendido, y que responde a una necesidad propia de un grupo de consumidores. (Tangible) SERVICIO: dicen relación con un grupo humano que se presta para satisfacer una necesidad de los consumidores, sin la necesidad de la existencia de un objeto o bien físico involucrado. (Intangible) SATISFACE NECESIDADES: las empresas deben satisfacer necesidades del resto de agentes económicos. Estas necesidades a satisfacer serán todas aquellas relacionadas con los bienes económicos (escasos) y no con los bienes libres. FIN LUCRATIVO: la razón de ser de las empresas es conseguir beneficios, es decir, lucrarse de su actividad. En el caso de no cumplir este último propósito estaríamos ante una organización, asociación, etc. sin ánimo de lucro y no ante una empresa. ELEMENTOS Y PARTES DE LA EMPRESA La empresa está compuesta por un conjunto de elementos relacionados entre sí que persiguen unos objetivos comunes. Por esta razón, resulta conveniente hacer una clasificación y análisis de los mismos. En principio y dependiendo del papel que estos elementos desempeñan en el proceso de transformación de valor que lleva a cabo la empresa para el logro de sus metas, el profesor Bueno Campos distingue entre factores pasivos o bienes económicos, y los factores activos o las personas. Los factores pasivos representan los recursos económicos clásicos (tierra y capital), sujetos a la característica de la escasez o de su disposición limitada. Estos factores se pueden clasificar en: - Capital financiero o recursos financieros líquidos.

- 3. - Capital técnico. Tangible: - Inversiones técnicas o bienes de equipo e informáticos. - Materiales y mercancías (Productos elaborados, componentes, etc.). Intangible: - Tecnología y software informático. Como capital financiero citaremos todos aquellos recursos o medios líquidos con que cuenta la empresa para abordar todas las inversiones necesarias para su normal funcionamiento. Dentro del capital técnico, integrado por todos aquellos elementos en los que se ha materializado el capital financiero de la empresa, distinguimos entre tangible e intangible siendo el elemento distintivo de pertenencia a uno u otro grupo para los elementos, la materialidad o inmaterialidad de los mismos. Consecuentemente, dentro del tangible se incluyen elementos como las máquinas, materias primas, mobiliario, etc. y en el intangible, como vimos en la anterior clasificación, la tecnología, el software, etc., Según su dimensión o tamaño, se distingue tradicionalmente entre empresas grandes, medianas y pequeñas. Esta clasificación se puede hacer en función de los recursos propios, el número de empleados, el volumen de ventas, etc. Según su ámbito de actuación, empresas locales, regionales, nacionales y transnacionales o multinacionales. Dependiendo de quién posea los medios de producción o el capital de la empresa se dividen: · Empresas Privadas. Cuyo capital es propiedad de particulares, bien personas individuales o bien jurídicas según regula el derecho empresarial. · Empresas Públicas. Cuyo capital es propiedad total del estado o siendo parcial su influencia en el sistema directivo es importante Tomado de Rodríguez A; Lozada L. (01 de 07 de 2019). Informática Francisco. Obtenido de https://sites.google.com/site/informaticafrancisco/home/grado-noveno/tecnologia/gestion- tecnologica