Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a libro diario y libro mayor

Similar a libro diario y libro mayor (20)

libro diario y libro mayor

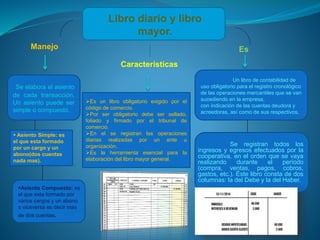

- 1. Libro diario y libro mayor. Es Un libro de contabilidad de uso obligatorio para el registro cronológico de las operaciones mercantiles que se van sucediendo en la empresa, con indicación de las cuentas deudora y acreedoras, así como de sus respectivos. Se registran todos los ingresos y egresos efectuados por la cooperativa, en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas: la del Debe y la del Haber. Características Es un libro obligatorio exigido por el código de comercio. Por ser obligatorio debe ser sellado, foliado y firmado por el tribunal de comercio. En el se registran las operaciones diarias realizadas por un ente u organización. Es la herramienta esencial para la elaboración del libro mayor general. Manejo Se elabora el asiento de cada transacción. Un asiento puede ser simple o compuesto. Asiento Simple: es el que esta formado por un cargo y un abono(dos cuentas nada mas). Asiento Compuesto: es el que esta formado por varios cargos y un abono o viceversa es decir mas de dos cuentas.