Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (14)

Similar a Contabilidad y legalizacion de libros

Similar a Contabilidad y legalizacion de libros (20)

Último

Último (20)

Contabilidad y legalizacion de libros

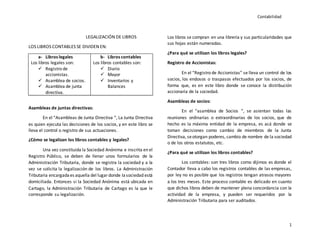

- 1. Contabilidad 1 LEGALIZACIÓN DE LIBROS LOS LIBROS CONTABLES SE DIVIDEN EN: a- Libros legales Los libros legales son: Registro de accionistas. Asamblea de socios. Asamblea de junta directiva. b- Libros contables Los libros contables son: Diario Mayor Inventarios y Balances Asambleas de juntas directivas: En el “Asambleas de Junta Directiva “, La Junta Directiva es quien ejecuta las decisiones de los socios, y en este libro se lleva el control o registro de sus actuaciones. ¿Cómo se legalizan los libros contables y legales? Una vez constituida la Sociedad Anónima e inscrita en el Registro Público, se deben de llenar unos formularios de la Administración Tributaria, donde se registra la sociedad y a la vez se solicita la legalización de los libros. La Administración Tributaria encargadaes aquella del lugardonde lasociedad está domiciliada. Entonces si la Sociedad Anónima está ubicada en Cartago, la Administración Tributaria de Cartago es la que le corresponde su legalización. Los libros se compran en una librería y sus particularidades que sus hojas están numeradas. ¿Para qué se utilizan los libros legales? Registro de Accionistas: En el “Registro de Accionistas” se lleva un control de los socios, los endosos o traspasos efectuados por los socios, de forma que, es en este libro donde se conoce la distribución accionaria de la sociedad. Asambleas de socios: En el “asamblea de Socios “, se asientan todas las reuniones ordinarias o extraordinarias de los socios, que de hecho es la máxima entidad de la empresa, es acá donde se toman decisiones como cambio de miembros de la Junta Directiva, seotorgan poderes, cambio de nombre de la sociedad o de los otros estatutos, etc. ¿Para qué se utilizan los libros contables? Los contables: son tres libros como dijimos es donde el Contador lleva a cabo los registros contables de las empresas, por ley no es posible que los registros tengan atrasos mayores a los tres meses. Este proceso contable es delicado en cuanto que dichos libros deben de mantener plena concordancia con la actividad de la empresa, y pueden ser requeridos por la Administración Tributaria para ser auditados.

- 2. Contabilidad 2 El Diario o Journal: Es un libro contable donde se recogen, día a día, los hechos económicos de una empresa. La anotación de un hecho económico en el libro Diario se llama asiento. Los asientos son anotaciones registradas por el sistema de partida doble y contienen entradas de débito en una o más cuentas y crédito en otra(s) cuenta(s) de tal manera que la suma de los débitos sea igual a la suma de los créditos. Se garantiza así que se mantenga la ecuación de contabilidad. El libro mayor: Es un libro contable donde se recogen los hechos económicos de una empresa ya no en función de su fecha de realización, sino a la cuenta que se ha visto afectada. La secuencia para hacer un asiento es la siguiente: primero se anota en el libro diario y después se pasa ese asiento a la ficha individual de cada cuenta. De este modo, el diario es como lo que su nombre indica, un libro diario donde se anotan una tras otra todas las operaciones de la empresa y el mayor - que está representado por una ficha para cada cuenta - va anotando en cada ficha solo los movimientos que a ella corresponden. El libro de inventarios y balances: Es en el cual periódicamente se asientan los estados financieros de una empresa, los cuales comprenden: Balancede Comprobación, Balance de Situación y Estado de Resultados. Adicionalmente se acostumbra consignar en estos libros un detalle de las mercancías para la venta que posee la empresa al inicio del ejercicio fiscal, así como el saldo o inventario final al finalizar el año. Otras disposiciones legales de los libros de contabilidad: Obligación de presentar los libros obligatorios encuadernados y foliados al juez municipal para su sellado y legalización. Por lo que respecta a su tendeduría, es obligatorio llevar los libros con claridad, por orden de fechas sin espacios en blanco, interpolaciones, raspaduras ni tachaduras y sin presentar señales de haber sido alterados, sustituyendo o arrancando los folios de una o de cualquier otra manera. Los errores se salvarán inmediatamente que se adviertan, explicando con claridad en que consistían y extendiendo el concepto tal como debiera haberse estampado. Obligación de conservar los libros, correspondencia y papeles concernientes a los negocios durante cinco años como regla general, contados a partir del último apunte en ellos extendido. Asiento de Diario: Asiento en general es la inscripción de una operación en el libro Diario. Cada Asiento puede comprender una o varias cuentas deudoras y una o varias cuentas acreedoras.

- 3. Contabilidad 3 Cuando en un asiento hay varias cuentas deudoras o acreedoras, la suma del importe de todas las cuentas deudoras debe ser igual a la suma del importe de todas las cuentas acreedoras, manteniendo con ello los principios básicos de la partida doble. Rayado: El rayado del libro diario, llamado moderno, tiene la siguiente disposición: Cantidades deudoras. Folios de las cuentas deudoras del mayor. Números de asiento. Fecha, título de las cuentas y explicación. Cantidades parciales del Debe y el Haber. Folios de las cuentas acreedoras del mayor. Cantidades acreedoras. Cuando se ha producido una operación, concretada la fecha, debe preguntarse: ¿Qué cuenta o cuentas deben ser cargadas? ¿Qué cuenta o cuentas deben ser abonadas?, ¿Por qué importe?, completando con el concepto o motivo justificado el cargo y del abono. Estos son los elementos esenciales del asiento del diario. Una empresa inicia su contabilidad el mismo día que inicia sus operaciones, pero generalmente la mayoría hace que coincida con el 1 de enero de cada año. Lo que no es legal es que el ejercicio económico sea mayor que un año. Clasificación de los asientos en el libro diario: Los asientos del diario se clasifican en: Simples: formados por una sola cuenta deudora y una sola acreedora. Mixtos: Formados por una cuenta deudora y varias acreedoras, o bien, varias deudoras y una sola acreedora. Compuestos: Formados por varias cuentas deudoras y varias acreedoras. La cuenta: Las cuentas representan a los elementos patrimoniales agrupados por “clases”, expresando los aumentos y disminuciones de valor que experimentan en un periodo determinado. En forma gráfica se representan como una T mayúscula, divida en dos partes denominadas debe (parte izquierda) y haber (parte derecha), un título adecuado a la especie o clases de valores cuya situación y movimientos registra y expresa.

- 4. Contabilidad 4 Este esquema en forma de T nos sirve para representar en general a cualquier cuenta. Cuestionario Libros contables 1. ¿Cuáles son los dos tipos de libros legales que existen y su clasificación? A- B- 1. 1. 2. 2. 3. 3. 2. ¿A quién le corresponde la legalización de los libros contables? 3. ¿Para qué se utiliza el libro legal “registro de accionistas”? 4. ¿Para qué se utiliza el libro legal “asamblea de socios”? 5. ¿Para qué se utiliza el libro legal “Asambleas de Junta Directiva”? 6. ¿Para qué se utiliza el libro contable “Diario o Journal”? 7. ¿Para qué se utiliza el libro contable “Mayor”? 8. ¿Para qué se utiliza el libro contable “Inventarios y Balances”?