Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a diapositivas

Similar a diapositivas (20)

Último

Último (20)

diapositivas

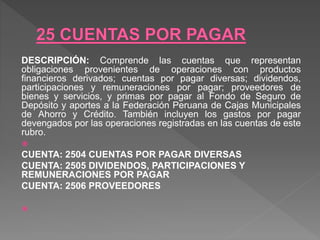

- 1. DESCRIPCIÓN: Comprende las cuentas que representan obligaciones provenientes de operaciones con productos financieros derivados; cuentas por pagar diversas; dividendos, participaciones y remuneraciones por pagar; proveedores de bienes y servicios, y primas por pagar al Fondo de Seguro de Depósito y aportes a la Federación Peruana de Cajas Municipales de Ahorro y Crédito. También incluyen los gastos por pagar devengados por las operaciones registradas en las cuentas de este rubro. CUENTA: 2504 CUENTAS POR PAGAR DIVERSAS CUENTA: 2505 DIVIDENDOS, PARTICIPACIONES Y REMUNERACIONES POR PAGAR CUENTA: 2506 PROVEEDORES

- 2. CUENTA: 2504 CUENTAS POR PAGAR DIVERSAS DESCRIPCIÓN: En esta cuenta se registran las obligaciones con los establecimientos comerciales que han presentado al cobro notas por consumos con tarjetas de crédito emitidas por la empresa que aún no han sido pagadas, los importes por pagar originados por los seguros cobrados por cuenta de prestatarios, retenciones para declaratoria de fábrica. SUBCUENTAS: 2504.01 Acreedores por operaciones con tarjetas de débito y crédito 2504.02 Seguros por cuenta de prestatarios 2504.03 Seguros por cuenta de depositantes 2504.04 Retenciones para declaratoria de fábrica 2504.06 Garantías por alquileres

- 3. CUENTA: 2505 DIVIDENDOS, PARTICIPACIONES Y REMUNERACIONES POR PAGAR DESCRIPCIÓN: En esta cuenta se registran los importes a pagar por la distribución acordada de utilidades entre los accionistas o asociados de la empresa; así como las participaciones y remuneraciones a directores y trabajadores de acuerdo con el estatuto y normas legales pertinentes, que se encuentran pendientes de pago. SUBCUENTAS: 2505.01 Dividendos por pagar 2505.02 Participaciones por pagar 2505.03 Vacaciones por pagar 2505.04 Remuneraciones por pagar 2505.05 Honorarios por pagar 2505.06 Dietas por pagar 2505.09 Otros gastos de personal

- 4. CUENTA: 2506 PROVEEDORES DESCRIPCIÓN: En esta cuenta se registran las obligaciones de la empresa con respecto a terceros por la compra de bienes y servicios recibidos. SUBCUENTAS: 2506.01 Proveedores de bienes 2506.02 Proveedores de servicios

- 5. DÉBITOS: - Por los importes de tributos pagados y/o abonados en las cuentas correspondientes de las instituciones recaudadoras, así como por los pagos a cuenta del impuesto a la renta CRÉDITOS: - Por los importes de los tributos por cuenta propia - Por los importes de los tributos retenidos - Por los importes de los tributos recaudados - Por los importes retenidos por aportes a las Administradoras Privadas de Fondos de Pensiones

- 6. CASOS PRÁCTICOS El Banco Horizonte entregó en alquiler un local para uso comercial, el cliente entrega en efectivo S/. 7,000.00 por concepto de garantía, cuyo contrato es por un año.

- 7. ---------------- 1 ------------- DEBE S/. HABER S/. 1101 2504 CAJA 1111.01.01 Billetes y Monedas CUENTAS POR PAGAR 2514.06 Garantías por Alquileres Por recepción de garantía de alquiler 7,000 7,000 7,000 7,000