EJERCICIOS PERSONAS NATURALES (ISLR)

•Descargar como DOCX, PDF•

1 recomendación•32,327 vistas

El documento presenta la información de ingresos, gastos, retenciones y desgravámenes del Dr. José Madriz para preparar su declaración de renta del año. Reporta ingresos por honorarios profesionales, vacaciones, bonos y prestaciones laborales, así como intereses bancarios. Declara gastos de seguridad social, servicios públicos, multas y sueldos pagados. Tiene retenciones sobre sueldos y honorarios. Solicita desgravación por intereses de vivienda, educación y seguros médicos. Es casado, con hijos

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a EJERCICIOS PERSONAS NATURALES (ISLR)

Similar a EJERCICIOS PERSONAS NATURALES (ISLR) (12)

Más de UNEG

Más de UNEG (20)

EJERCICIOS PERSONAS NATURALES (ISLR)

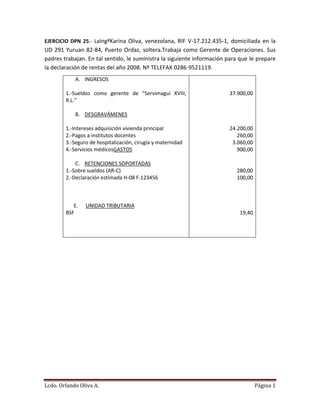

- 1. EJERCICIO DPN 25.- LaIngªKarina Oliva, venezolana, RIF V-17.212.435-1, domiciliada en la UD 291 Yuruan 82-84, Puerto Ordaz, soltera.Trabaja como Gerente de Operaciones. Sus padres trabajan. En tal sentido, le suministra la siguiente información para que le prepare la declaración de rentas del año 2008. Nº TELEFAX 0286-9521119. A. INGRESOS 1.-Sueldos como gerente de “Servimagui XVIII, R.L.” 37.900,00 B. DESGRAVÁMENES 1.-Intereses adquisición vivienda principal 2.-Pagos a institutos docentes 3.-Seguro de hospitalización, cirugía y maternidad 4.-Servicios médicosGASTOS C. RETENCIONES SOPORTADAS 1.-Sobre sueldos (AR-C) 2.-Declaración estimada H-08 F-123456 E. BSF 24.200,00 260,00 3.060,00 900,00 280,00 100,00 UNIDAD TRIBUTARIA Lcdo. Orlando Oliva A. 19,40 Página 1

- 2. EJERCICIO DPN 25.- El AgdºRayOliva, venezolano, RIF V-17.538.441, domiciliado en la UD 291 Yuruan 82-84, Puerto Ordaz, casado con un hijo.Trabaja en el libre ejercicio. Sus padres trabajan. En tal sentido, le suministra la siguiente información para que le prepare la declaración de rentas del año 2009. Nº TELEFAX 0286-9521106. A. INGRESOS 1.-Honorarios como Abogado 2.-Participaciones en Asoc. Cooperativa Servimagui XVIII, R.L.(año 2009) 106.000 240 B. GASTOS 1.-Sueldo secretaria 2.-Contribuciones Parafiscales 3.-Arrendamiento de oficina 4.-Aviso de Prensa 5.-Donación 6.-Papelería de Oficina 7.-Otros gastos pagados 360 25 2.400 200 10 240 1.230 C. RETENCIONES SOPORTADAS 1.-Sobre Honorarios 500 D. DESGRAVÁMENES 1.-Alquiler vivienda principal 2.-Pagos a institutos docentes 3.-Seguro de hospitalización, cirugía y maternidad 4.-Servicios médicos 3.200 160 300 1.000 E. IMPUESTOS PAGADOS EN EXCESO DIC 06 F. BSF 2.000 UNIDAD TRIBUTARIA Lcdo. Orlando Oliva A. 55 Página 2

- 3. EJERCICIO DPN 25.- El señor Freddy Coll, venezolano, RIF V-02315465-2, domiciliado en Caracas, casado con tres hijos estudiante de 14, 16 y 26 años, tiene a sus padres y además a su tía que está incapacitada. En tal sentido, le suministra la siguiente información para que le prepare la declaración de rentas del año 2003. A. INGRESOS 1.-Sueldos como gerente de “Unión C.A.” 2.-Alquileres Apartamento de su propiedad (incluye Bs. 500.000 del año 2004) 3.-Dividendos en efectivo 4.-Honorarios profesionales (incluye Bs. 2.000.000 no cobrados y no incluye Bs. 1.000.000 cobrados este año correspondiente al año pasado) 5.-Venta de contado apartamento de su propiedad en diciembre 2003 (no es vivienda principal) 6.-Intereses cuenta de ahorro B. COSTOS 1.-Apartamento. Adquirido en agosto de 2002 C. GASTOS 1.-Alquiler oficina (incluye Bs. 1.500.000 no pagado) 2.-Luz y teléfono 3.-Depreciación 4.-Otros gastos pagados D. RETENCIONES SOPORTADAS 1.-Sobre sueldos 2.-Honorarios E. DESGRAVÁMENES 1.-Intereses adquisición vivienda principal 2.-Pagos a institutos docentes 3.-Seguro de hospitalización, cirugía y maternidad 4.-Servicios médicos F. I.PC. HIPOTÉTICOS DIC 03 AGOSTO 02 G. UNIDAD TRIBUTARIA BSF Lcdo. Orlando Oliva A. 44.961.053 3.000.000 2.000.000 12.000.000 30.000.000 1.500.000 20.000.000 4.000.000 1.200.000 60.000 2.500.000 974.000 62.000 7.300.000 3.632.600 5.200.000 4.800.000 184,65388 171,78341 19,400 Página 3

- 4. EJERCICIO Nº4DPN 25.JOSÉ MADRIZ ES MEDICO, CI 7.234.567, RIF V-07234567-1. TRABAJA EN PTO.ORDAZ SUMINISTRA LOS SIGUIENTES DATOS: 1. INGRESOS 1.1. Honorarios Profesionales 1.2. Honorarios Profesionales 1.3. Vacaciones 1.4. Bono De Producción 1.5. Preaviso 1.6. Bonificación de Fin de año 1.7. Prestación de antigüedad 1.8. Fideicomiso 1.9. Intereses Cta. ahorro Bcos. Nacionales 1.10. Intereses Cta. ahorro Bcos. Internacionales 25.000 70.200 23.400 65.750 1.700 23.400 11.700 702 1.912 5.850 2. COSTOS 2.1. No Presenta 3. GASTOS 3.1. SSO Y RPE 3.2. Artículos De Escritorio 3.3. Luz y teléfono 3.4. Multa En La Alcaldía 3.5. Luz Eléctrica 3.6. Agua Potable 3.7. Aba Cantv 3.8. Sueldos Asistente 3.9. Derecho Inmobiliario 3.495 2.580 1.280 5.400 1.330 2.500 4.500 16.000 890 4. RETENCIONES SOPORTADAS 1.-Sobre sueldos 2.-Honorarios 3.000 500 5. DESGRAVÁMENES 1.-Intereses adquisición vivienda principal 2.-Pagos a institutos docentes 3.-Seguro de hospitalización, cirugía y maternidad 4.-Servicios médicos ES CASADO, SU CONYUGE DECLARA POR SEPARADO. TIENE 2 HIJOS MAYORES DE 25 AÑOS Y SUS PADRES A SU CARGO. G. BSF UNIDAD TRIBUTARIA Lcdo. Orlando Oliva A. 7.300 3.632 5.200 4.800 19,400 Página 4