Resumenejecutivopresupuestoaño2013 febrero2014

•Descargar como DOCX, PDF•

1 recomendación•393 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (20)

Similar a Resumenejecutivopresupuestoaño2013 febrero2014

Similar a Resumenejecutivopresupuestoaño2013 febrero2014 (20)

Más de cuerpo de bomberos ibarra

Más de cuerpo de bomberos ibarra (20)

Resumenejecutivopresupuestoaño2013 febrero2014

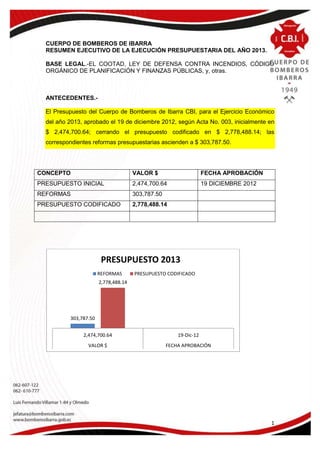

- 1. 1 CUERPO DE BOMBEROS DE IBARRA RESUMEN EJECUTIVO DE LA EJECUCIÓN PRESUPUESTARIA DEL AÑO 2013. BASE LEGAL.-EL COOTAD, LEY DE DEFENSA CONTRA INCENDIOS, CÓDIGO ORGÁNICO DE PLANIFICACIÓN Y FINANZAS PÚBLICAS, y, otras. ANTECEDENTES.- El Presupuesto del Cuerpo de Bomberos de Ibarra CBI, para el Ejercicio Económico del año 2013, aprobado el 19 de diciembre 2012, según Acta No. 003, inicialmente en $ 2,474,700.64; cerrando el presupuesto codificado en $ 2,778,488.14; las correspondientes reformas presupuestarias ascienden a $ 303,787.50. CONCEPTO VALOR $ FECHA APROBACIÓN PRESUPUESTO INICIAL 2,474,700.64 19 DICIEMBRE 2012 REFORMAS 303,787.50 PRESUPUESTO CODIFICADO 2,778,488.14 303,787.50 2,778,488.14 2,474,700.64 19-Dic-12 VALOR $ FECHA APROBACIÓN PRESUPUESTO 2013 REFORMAS PRESUPUESTO CODIFICADO

- 2. 2 PRESUPUESTO DE INGRESOS.- El Presupuesto de ingresos al 31de diciembre del año 2013, se devengó en $ 2,768,603.45; equivalente al 99.64%; en tanto que el valor devengado se recaudó efectivamente el 99.23%; es decir, $ 2,747,288.14 CÓDIGO PARTIDAS CODIFICADO DEVENGADO RECAUDADO %DEVENGADO %RECAUDADO 1 INGRESOS CORRIENTES 2,183,488.14 2,174,191.69 2,152,876.38 99.57% 99.02% 2 INGRESOS DE CAPITAL 550,000.00 550,000.00 550,000.00 100.00% 100.00% 3 INGRESOS DE FINANCIAMIENTO 45,000.00 44,411.76 44,411.76 98.70% 100.00% TOTAL 2,778,488.14 2,768,603.45 2,747,288.14 99.64% 99.23% En el año 2013, los ingresos corrientes con el 78.58% fueron la principal fuente de financiamiento del Presupuesto del Cuerpo de Bomberos de Ibarra CBI, seguido por los ingresos de capital 19.80% y los de ingresos de financiamiento con el 1.62%. 78% 20% 2% Estructura de ingresos: codificado INGRESOS CORRIENTES INGRESOS DE CAPITAL INGRESOS DE FINANCIAMIENTO

- 3. 3 INGRESOS CORRIENTES.- CÓDIGO PARTIDAS CODIFICADO DEVENGADO RECAUDADO %DEVENGADO % PARTICIPACIÓN 1 INGRESOS CORRIENTES 2,183,488.14 11 IMPUESTOS 229,800.64 228,189.71 210,123.65 92.08% 9.76% 13 TASAS Y CONTRIBUCIONES 1,728,460.00 1,728,446.72 1,728,446.72 100.00% 80.28% 14 VENTA DE BIENES Y SERVICIOS 209,115.00 201,600.06 198,350.81 98.38% 9.21% 17 RENTA DE INVERSIONES Y MULTAS 4,112.50 4,112.50 4,112.50 100.00% 0.20% 18 TRANSFERENCIAS Y DONACIONES CORRIENTES 3,500.00 3,500.00 3,500.00 100.00% 0.16% 19 OTROS INGRESOS 8,500.00 8,347.70 8,347.70 100.00% 0.39% TOTAL 2,183,488.14 2,174,191.69 2,152,876.38 99.02% 100.00% 229,800.64 1,728,460.00 209,115.00 4,112.50 3,500.00 8,500.00 Ingresos corrientes Series1

- 4. 4 RESUMEN FINANCIAMIENTO.- CÓDIGO DETALLE CODIFICADO % DE FINANCIAMIENTO 2 FUENTE 2 (PROPIOS) 409,177.50 14.73% 3 FUENTE 3 (AJENOS) 2,369,310.64 85.27% TOTAL 2,778,488.14 100.00% PRINCIPALES FUENTES DE INGRESOS PROPIOS.- CÓDIGO PARTIDAS RECAUDADO % PARTICIPACIÓN 130112.000.002 PERMISOS, LICENCIAS Y PATENTES 187,450.00 45.81% 140399.001.002 CAPACITACIÓN 163,560.00 39.97% 140399.002.002 RECARGA DE EXTINTORES 16,600.00 4.06% 140399.003.002 SERVICIO DE AMBULANCIA 23,500.00 5.74% 140399.004.002 SERVICIO DE TANQUERO 5,455.00 1.33% 170404.000.002 INCUMPLIMIENTO DE CONTRATOS 4,112.50 1.01% 190499.000.002 OTROS NO ESPECIFICADOS 8,500.00 2.08% TOTAL 409,177.50 100.00% PRINCIPALES FUENTES DE INGRESOS FUENTE 3.- CÓDIGO PARTIDAS RECAUDADO % PARTICIPACIÓN 110201.000.003 A LOS PREDIOS URBANOS 204,068.97 8.61% 110202.000.003 A LOS PREDIOS RÚSTICOS 25,731.67 1.08% 130414.000.003 CONTRIBUCIÓN ADICIONAL PARA LOS CUERPOS DE BOMBEROS DE ALUMBRADO ELECTRICO 1,541,010.00 65.04% 180104.000.003 ENTIDADES DEL GOBIERNO SECCIONAL 3,500.00 0.15% 280104.000.003 DE ENTIDADES DEL GOBIERNO SECCIONAL 550,000.00 23.22% 380101.000.003 DE CUENTAS POR COBRAR 45,000.00 1.90% TOTAL 2,369,310.64 100.00%

- 5. 5 PRESUPUESTO DE GASTOS.- El Presupuesto de gastos comprometido y ejecutado al 31 de diciembre del año 2013 ascendió a $ 2,690,750.23 representando el 96.84% de los gastos totales presupuestados $ 2,778,488.14. CÓDIGO PARTIDA PRESUPUESTO CODIFICADO COMPROMISO DEVENGADO PAGADO % COMPROMISO % DEVENGADO % PAGO/COMPROMISO 5 GASTOS CORRIENTES 2,526,909.62 2,478,391.61 2,478,390.60 2,412,165.55 98.08% 98.07% 97.33% 8 GASTOS DE CAPITAL 94,578.52 81,536.34 73,804.80 73,804.80 86.21% 78.03% 90.52% 9 APLICACIÓN DEL FINANCIAMIENTO 157,000.00 130,822.28 130,822.28 130,822.28 83.33% 83.32% 100.00% TOTAL 2,778,488.14 2,690,750.23 2,690,749.22 2,616,792.63 96.84% 96.84% 97.255 2,526,909.62 94,578.52 157,000.00 2,778,488.14 GASTOS CORRIENTES GASTOS DE CAPITAL APLICACIÓN DEL FINANCIAMIENTO TOTAL Presupuesto de gasto Series1

- 6. 6 ESTRUCTURA DEL GASTO.- CÓDIGO PARTIDAS CODIFICADO COMPROMETIDO DEVENGADO %COMPROMISO % DEVENGADO 5 GASTOS CORRIENTES 2,526,909.62 2,478,391.61 2,478,390.60 98.08% 98.07% 51 GASTOS EN PERSONAL 1,800,352,96 1,798,274.24 1,798,274.24 99.88% 99.88% 53 BIENES Y SERVICIOS DE CONSUMO 628,757.66 583,470.03 583,469.03 92.79% 92.79% 57 OTROS GASTOS 88,299.00 87,155.30 87,155.29 98.70% 98.70% 58 TRANSFERENCIAS CORRIENTES 9,500.00 9,492.04 9,492.04 99.91% 99.91% 8 GASTSOS DE CAPITAL 94,578.52 81,536.34 81,536.34 86.21% 86.21% 84 ACTIVOS DE LARGA DURACIÓN 94,578.52 81,536.34 81,536.34 86.21% 86.21% 9 APLICACIÓN DEL FINANCIAMIENTO 157,000.00 130,822.28 130,822.28 83.32% 83.32% 97 PASIVO CIRCULANTE 157,000.00 130,822.28 130,822.28 83.32% 83.32% TOTAL 2,778,488.14 2,690,750.23 2,690,749.22 96.84% 96.84% PRESUPUESTO CODIFICADO COMPROMISO DEVENGADO PAGADO 2,200,000.00 2,600,000.00 3,000,000.00 Presupuesto de gasto GASTOS CORRIENTES GASTOS DE CAPITAL APLICACIÓN DEL FINANCIAMIENTO 0.00 500,000.00 1,000,000.00 1,500,000.00 2,000,000.00 2,500,000.00 3,000,000.00 Estructura de gasto CODIFICADO

- 7. 7 DETERMINACIÓN DE DÉFICITS /SUPERÁVITS: SUPERÁVIT FINANCIERO.- Superávit financiero de $ 1,817,343.73; debido a que los activos corrientes y a largo plazo $ 1,954,322.92, son mayores a los pasivos $ 136,979.19. ACTIVOS 1,954,322.92 CORRIENTES 443,616.61 LARGO PLAZO 1,510,706.31 PASIVOS 136,979.19 CORRIENTES 136,979.19 LARGO PLAZO SUPERÁVIT FINANCIERO 1,817,343.73 SUPERÁVIT A CORTO PLAZO.- Superávit a corto plazo de $ 306,637.42, ya que los activos corrientes son mayores a los pasivos corrientes. SUPERÁVIT PRESUPUESTARIO.- Superávit presupuestario de $ 77,854.23 debido a que los ingresos efectivamente recaudados fueron mayores a los gastos devengados. INGRESOS EFECTIVOS 2, 768,603.45 -GASTOS DEVENGADOS 2, 690,749.22 SUPERÁVIT PRESUPUESTARIO 77,854.23

- 8. 8 PRINCIPALES INDICADORES FINANCIEROS: INDICADOR: AUTOSUFICIENCIA MÍNIMA FÓRMULA: INGRESOS PROPIOS / REMUNERACIONES AM = 409,177.50 / 1, 800,352.96 = 22.72% INDICADOR: AUTOSUFICIENCIA FINANCIERA FÓRMULA: INGRESOS PROPIOS / GASTO CORRIENTE AF = 409,177.50 / 2, 526,909.62 = 16.19% INDICADOR: EFICIENCIA EN RECAUDACIÓN FÓRMULA: TOTAL RECAUDADO / TOTAL DEVENGADO ER = 2,152,876.38 / 2,174,191.69 = 99.02%