Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Auditoria 2

Similar a Auditoria 2 (20)

Auditoria 2

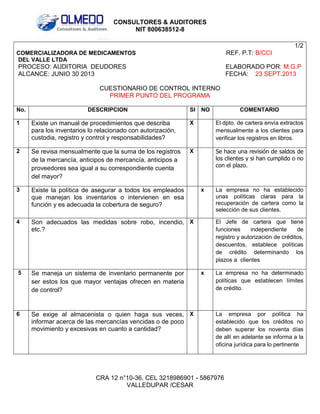

- 1. CONSULTORES & AUDITORES NIT 800638512-8 1/2 REF. P.T: B/CCI COMERCIALIZADORA DE MEDICAMENTOS DEL VALLE LTDA PROCESO: AUDITORIA DEUDORES ALCANCE: JUNIO 30 2013 ELABORADO POR: M.G.P FECHA: 23 SEPT.2013 CUESTIONARIO DE CONTROL INTERNO PRIMER PUNTO DEL PROGRAMA No. DESCRIPCION SI NO COMENTARIO 1 Existe un manual de procedimientos que describa para los inventarios lo relacionado con autorización, custodia, registro y control y responsabilidades? X El dpto. de cartera envía extractos mensualmente a los clientes para verificar los registros en libros. 2 Se revisa mensualmente que la suma de los registros de la mercancía, anticipos de mercancía, anticipos a proveedores sea igual a su correspondiente cuenta del mayor? X Se hace una revisión de saldos de los clientes y si han cumplido o no con el plazo. 3 Existe la política de asegurar a todos los empleados que manejan los inventarios o intervienen en esa función y es adecuada la cobertura de seguro? 4 Son adecuados las medidas sobre robo, incendio, X etc.? 5 Se maneja un sistema de inventario permanente por ser estos los que mayor ventajas ofrecen en materia de control? 6 Se exige al almacenista o quien haga sus veces, X informar acerca de las mercancías vencidas o de poco movimiento y excesivas en cuanto a cantidad? x La empresa no ha establecido unas políticas claras para la recuperación de cartera como la selección de sus clientes. El Jefe de cartera que tiene funciones independiente de registro y autorización de créditos, descuentos, establece políticas de crédito determinando los plazos a clientes x La empresa no ha determinado políticas que establecen límites de crédito. La empresa por política ha establecido que los créditos no deben superar los noventa días de allí en adelante se informa a la oficina jurídica para lo pertinente CRA 12 n°10-36. CEL 3218986901 - 5867976 VALLEDUPAR /CESAR

- 2. CONSULTORES & AUDITORES NIT 800638512-8 Están claramente definidas las funciones de los responsables de manejo, registro, custodia de inventarios? x 8 Se practica inventario físico por lo menos una vez al año, o bien sobre base rotatoria periódica? x 9 Es adecuado el proceso de reporte por parte del almacenista sobre la mercancía que recibe? 10 Una vez que la mercancía en tránsito ha llegado a la X entidad, se procede de inmediato a la transferencia contable que haya lugar? Están soportados, con recibos debidamente diligenciados las entregas de dinero a proveedores cuando se trata de anticipos? 7 11 2/2 Ya que no se ha establecido políticas para recuperar cartera. x No se hacen los informes pertinentes al contador por daños y devoluciones. Se clasifica la cartera por edades Mensualmente DISCUTIDO CON: REVISADO POR: L.G.C El Dr. JUAN PABLO ZAMORA(gerente) Los sistemas de control interno evaluados no están cumpliendo a cabalidad con los objetivos propuestos por la compañía. CRA 12 n°10-36. CEL 3218986901 - 5867976 VALLEDUPAR /CESAR