Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Taller final de auditoria

Similar a Taller final de auditoria (20)

Más de Lynda Carolyna

Más de Lynda Carolyna (11)

Taller final de auditoria

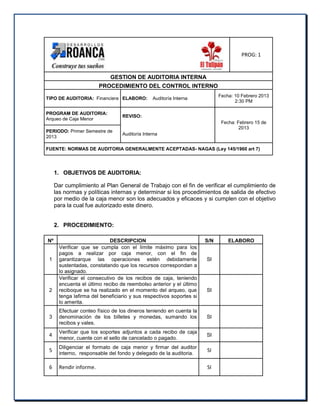

- 1. PROG: 1 GESTION DE AUDITORIA INTERNA PROCEDIMIENTO DEL CONTROL INTERNO TIPO DE AUDITORIA: Financiera ELABORO: Auditoría Interna Fecha: 10 Febrero 2013 2:30 PM PROGRAM DE AUDITORIA: Arqueo de Caja Menor REVISO: Fecha: Febrero 15 de 2013 PERIODO: Primer Semestre de 2013 Auditoría Interna FUENTE: NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS- NAGAS (Ley 145/1960 art 7) 1. OBJETIVOS DE AUDITORIA: Dar cumplimiento al Plan General de Trabajo con el fin de verificar el cumplimiento de las normas y políticas internas y determinar si los procedimientos de salida de efectivo por medio de la caja menor son los adecuados y eficaces y si cumplen con el objetivo para la cual fue autorizado este dinero. 2. PROCEDIMIENTO: Nº DESCRIPCION S/N ELABORO 1 Verificar que se cumpla con el límite máximo para los pagos a realizar por caja menor, con el fin de garantizarque las operaciones estén debidamente sustentadas, constatando que los recursos correspondan a lo asignado. SI 2 Verificar el consecutivo de los recibos de caja, teniendo encuenta el último recibo de reembolso anterior y el último reciboque se ha realizado en el momento del arqueo, que tenga lafirma del beneficiario y sus respectivos soportes si lo amerita. SI 3 Efectuar conteo físico de los dineros teniendo en cuenta la denominación de los billetes y monedas, sumando los recibos y vales. SI 4 Verificar que los soportes adjuntos a cada recibo de caja menor, cuente con el sello de cancelado o pagado. SI 5 Diligenciar el formato de caja menor y firmar del auditor interno, responsable del fondo y delegado de la auditoria. SI 6 Rendir informe. SI

- 2. GESTION DE LA AUDITORIA INTERNA FORMATO DE ARQUEO CAJA MENOR VALOR DEL FONDR DE CAJA MENOR: $ 1,000,000 FECHA DEL ARQUEO: 10 de Febrero RESPONSABLE: Margalinda Contreras Auxiliar. 1. EFECTIVO: BILLETES MONEDAS DENOMINACION CANT. VALOR DENOMINACION CANT. VALOR $ 50,000 4 $ 200,000 $ 500 2 $ 1,000 $ 20,000 14 $ 280,000 $ 200 3 $ 600 $ 10,000 0 $ - $ 100 0 $ - $ 5,000 4 $ 20,000 $ 50 1 $ 50 $ 2,000 3 $ 6,000 $ 20 0 $ - $ 1,000 5 $ 5,000 TOTALES $ 511,000 TOTALES $ 1,650 TOTAL DEL EFECTIVO: $ 512,650.00 2. RECIBOS DE CAJA DEFINITIVOS Numerados del 7295 al 7318 Total $ 457,350.00 3. VALES PROVISIONALES FECHA NOMBRE CONCEPTO VALOR 27/01/2013 Rosendo García Certificado Libertad. Y tradición. $ 20,000 TOTALES VALES PROVICIONALES1por valor de $20.000

- 3. DESARROLLOS ROANCA LTDA PROGRAMA DE AUDITORIA CUESTIONARIO DE TESORERIA 10 DE FEBRERO DE 2013 Nº PREGUNTAS SI NO N/A COMENTARIO 1 ¿Existe un límite máximo para pagos por caja menor? x 2 ¿Existe un procedimiento para pagos por caja menor? x 3 ¿El responsable del manejo de la caja menor conoce la responsabilidad al haber descuadre en la caja? x 4 ¿Existe un perfil o registro para el responsable del manejo de la caja meno? x 5 ¿Estáestablecida una fecha para legalización de los vales provisionales? x 6 ¿Los encargados del manejo de Caja Menor son independientes del cajero general? x 7 ¿Las directivas tienen controles de adecuados para las operaciones de Caja y Bancos? x 8 ¿Al solicitar el reembolso para Caja Menor se presentan los comprobantes de los gastos antes el ordenador del gasto? x 9 ¿Los Comprobantes que soportan los desembolsos son descritos con leyenda pagada? x 10 ¿Los Comprobante que son anulados tienen sellos de anulados? x 11 ¿Los recibos de caja menor están debidamente enumerados de forma consecutiva y pre impresos. x NOTA:Según el manual de procedimientos para pago por caja menor establece que el máximo es de $ 100.000, y la fecha límite de los vales provisionales es de tres (3) días.

- 4. GESTION DE LA AUDITORIA INTERNA FORMATO DE ARQUEO CAJA MENOR CHEQUE DE REEMBOLOSO O REEMBOLSO EN TRÁMITE Recibos Caja Menor Numerados del 7295 al 7318, fechados del 01 de Enero al 31 de Enero de 2013. Solicitado en _____________________ C.E. # ____________ Fecha __________ valor $ __________. TOTAL FONDO DE CAJA MENOR $ 1,000,000 TOTAL EFECTIVO, RECIBOS Y VALES $ 990,000 FALTANTES $ 10,000 SOBRANTES SUMAS IGUALES $ 1,000,000 $ 1,000,000 El fondo Anterior fue contado en presencia del funcionario responsable y entregado los dineros a satisfacción del mismo a las 5:30 Pm del día 10 mes 02 año 2013. _________________________ _________________________ RESPONSABLE DEL FONDOAUDITOR INTERNO ____________________________________________________ DELEGADO DEL AUDITORIA QUE EFECTUO EL ARQUEO

- 5. Evidencias: Se evidencio que el vale Nº 1569 a nombre del señor Rosendo García por $ 20.000, le fue entregado dicho dinero el día 27 de Enero a la fecha no ha legalizado dicho recibo. Al comprar el efectivo de los vales provisionales y recibos de caja cancelados, en lo contemplado en el fondo de caja menor que el de $ 1.000.000 se evidencio que hay un faltante de $ 10.000. El valor del recibo de caja Nº 7300 no debió ser pagado por caja menor porque excede al valor permitido en el fondo de caja. Se evidencio que el recibo Nº 7299 no se encontró dentro de los consecutivos. Recomendaciones: Se recomienda capacitar a la persona que se encuentre manejando el cargo de caja menor, para que tenga más conocimiento sobre su cargo y no cometa errores. Se recomienda contratar personal capacitado en el cargo para que pueda desempeñar un buen funcionamiento.

- 6. PROG: 1 GESTION DE AUDITORIA INTERNA PROCEDIMIENTO DEL CONTROL INTERNO TIPO DE AUDITORIA: Financiera ELABORO: Auditoría Interna Fecha: 08 Febrero 2013 2:30 PM PROGRAM DE AUDITORIA: Arqueo de Caja General REVISO: Fecha: 09 Febrero de 2013 PERIODO: Primer Semestre de 2013 Auditoría Interna FUENTE: ESTADOS FINANCIEROS NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS- NAGAS (Ley 145/1960 art 7) 1. OBJETIVOS DE AUDITORIA: Dar cumplimiento al Plan General de Trabajo con el fin de verificar el cumplimiento de las normas y políticas internas, con respecto a los recaudos en efectivo u otro medio de pago que se lleva a cabo en la tesorería del Grupo de Desarrollos Roanca LTDA. 2. PROCEDIMIENTO: Nº DESCRIPCION S/N ELABORO 1 Revisar el dinero en efectivo que se encuentre en Tesorería seleccionándolo por billetes y monedas según su denominación. SI 2 Verificar los recaudos con los respectivos bauches de las tarjetas debito y crédito registrando con el número. SI 3 Verificar los recaudos con cheques especificando el número del cheque, el banco, fecha de la expedición del cheque y el valor del pago. SI 4 Verificar las consignaciones efectuadas del día anterior. SI 5 Verificar los consecutivos de los recibos de caja, teniendo en cuenta el último del día anterior. SI 6 Verificar que en el sistema que lo registrado por concepto de recaudo coincida con lo físico en el momento de revisar caja general. SI 7 Elaborar un informe y recomendación. SI

- 7. DESARROLLOS ROANCA LTDA PROGRAMA DE AUDITORIA CUESTIONARIO DE TESORERIA 08 DE FEBRERO DE 2013 Nº PREGUNTAS SI NO N/A COMENTARIO 1 ¿Las funciones de los responsables del manejo de efectivo son independientes, de quien prepara y maneja los libros? x 2 ¿Los directivos tienen control adecuados para las operaciones de caja y bancos? x 3 ¿Existen manuales de procedimientos para el área de efectivo que regulan el mando de: Autorización? Custodia? Registro y Control? Responsabilidad? x 4 ¿Los manuales de procedimientos son evaluados y actualizados periódicamente? x 5 ¿Las aperturas de las cuentas bancarias y las firmas de las personas que giran sobre ella son debidamente autorizados? x 6 ¿Los egresos son previamente aprobados por personas autorizadas? x 7 ¿Las transacciones entre bancos y sucursales son debidamente autorizadas y existe una conciliación periódica y adecuada? x 8 ¿Los encargados del manejo de la caja menor son independientes del cajero general u otro empleado de la compañía? x 9 ¿Todas las cuentas bancarias están registradas en cuentas de control? x 10 ¿Los procedimientos existentes para desembolsos garantizan un adecuado control y registro de las correspondientes transacciones? x 11 ¿La existencia de chequeras en blanco, están salvaguardadas en forma tal que evite que personas no autorizadas para girar cheques puedan hacer uso indebido de ellas? x 12 ¿Los fondos recaudados a través de la caja general, se consignan oportunamente en sus respectivas cuentas corrientes? x 13 ¿Los cheques consignados y devueltos por el banco son recibidos e investigados por personas que no intervengan en ingresos o desembolsos? x

- 8. DESARROLLOS ROANCA LTDA PROGRAMA DE AUDITORIA CUESTIONARIO DE TESORERIA 08 DE FEBRERO DE 2013 Nº PREGUNTAS SI NO N/A COMENTARIO 14 ¿Las cuentas bancarias son conciliadas oportunamente por funcionarios diferentes al responsable del manejo? x 15 ¿Al solicitar el reembolso para caja menor se presentan los comprobantes de los gastos a fin de que sean inspeccionados por el ordenador del gasto? x 16 ¿Los comprobantes que soportan los desembolsos son perforados o anulados con leyenda pagada? x 17 ¿Los recibos oficiales de caja están debidamente enumerados de forma consecutiva y pre impresos? x 18 ¿Existen restricciones para el acceso a los registros y libros de contabilidad? x 19 ¿Están restringido el acceso de personas distintas a quienes tienen la responsabilidad de la custodia y manejo del efectivo? x 20 ¿Son adecuados y conducen a un buen control los equipos y las instalaciones empleadas en la recepción y recaudo del efectivo? x 21 ¿Se practica arqueo sorpresivo? x 22 ¿Las personas autorizadas para firmar cheques tienen funciones relacionadas con la elaboración de los documentos y comprobantes de ingresos o registro contable? x 23 ¿Al finalizar el mes se hace una relación de cheques no reclamados con el nombre del beneficiario, el número del cheque, el valor y la fecha de emisión? x

- 9. RELACION RECIBOS DE CAJA De: 20130208 A: 20130208 T.Operacion Número de Rec. Fecha Terceros Caja Descripción Forma de Pago valor Estado Moneda Pesos Sucursal Cúcuta RECIBOS DE CAJA 77953 08/02/2013 10904383041 CAJA MAYOR C PAGO MULTA DE CARNET Efectivo 1,000 Aplicado RECIBOS DE CAJA 77954 08/02/2013 988254282 CAJA MAYOR C PAGO DE CONSTANCIA DE ESTUDIO Efectivo 12,000 Aplicado RECIBOS DE CAJA 77955 08/02/2013 13491865 CAJA MAYOR C PAGO MULTA DE BIBLIOTECA Efectivo 1,000 Aplicado RECIBOS DE CAJA 77956 08/02/2013 27578162 CAJA MAYOR C PAGO MATRICULA ESPECIALIZACION Cheque 5,000,000 Aplicado RECIBOS DE CAJA 77957 08/02/2013 90092961906 CAJA MAYOR C PAGO CERTIFICADO T.Credito 12,000 Aplicado RECIBOS DE CAJA RECIBOS DE CAJA 77958 08/02/2013 1023721830 CAJA MAYOR C PAGO MULTAS DE CARNETS Efectivo 500 Aplicado RECIBOS DE CAJA 77959 08/02/2013 88730413 CAJA MAYOR C ABONO PAGARE 016 INTERESES T.Credito 350,000 Aplicado RECIBOS DE CAJA RECIBOS DE CAJA 77960 08/02/2013 1091421933 CAJA MAYOR C PAGO MULTA DE CARNETS Efectivo 500 Aplicado RECIBOS DE CAJA 77961 08/02/2013 91024212153 CAJA MAYOR C MULTA DE BIBLIOTECA Efectivo 4,000 Aplicado Total Sucursal Cúcuta 5,381,000 Total Moneda PESOS 5,381,000 RESUMEN FORMA DE PAGO TIPO VALOR # REGISTRO Efectivo 19,000 6 Cheque 5,000,000 1 T.Debito 362,000 2 T. Credito Bauche 0 T. Credito Datafono 0 Nota Devolución 0 Bono 0

- 10. GESTION DE LA AUDITORIA INTERNA FORMATO DE ARQUEO CAJA MENOR 1. EFECTIVO: BILLETES MONEDAS DENOMINACION CANT. VALOR DENOMINACION CANT. VALOR $ 50,000 0 $ 0 $ 500 1 $ 500 $ 20,000 0 $ 0 $ 200 0 $ 0 $ 10,000 1 $ 10.000 $ 100 0 $ 0 $ 5,000 1 $ 5,000 $ 50 0 $ 0 $ 2,000 2 $ 4,000 $ 20 0 $ 0 $ 1,000 0 $ 0 $ 0 TOTALES $ 19.000 TOTALES $ 500 TOTAL DEL EFECTIVO: $ 19.500.00 2. CONSIGNACIONES TARJETAS DEBITO O CREDITO Tarjeta Débito Nº527097y 601039 $ 350.000.00 Tarjeta Crédito Nº601040 $ 12.000.00 Total $ 362.000.00 3. CHEQUES Nº 634249 BANCO Bancolombia Fecha 03/02/2013 Valor $ 5.0000,000 Total $ 5.000.000 4. CONSIGNACIONES En efectivo ___ Fecha ______ Valor $ 0

- 11. GESTION DE LA AUDITORIA INTERNA FORMATO DE ARQUEO CAJA MENOR Total Efectivo $ 5.381.500. 5.. RECIBOS POR CONCEPTO DE: Constancias, certificados de estudios, multas, Carnet, seguros, Inscripciones. 77962. Otros. 77953, 77954, 77955, 77957, 7758, 77960, 77961 $ 36.000 Actas de grado, Derecho de grado y adiciones $ 0 Habilitaciones, diferidos, validadores, y Matriculas $ 0 Cuotas de crédito directo y recaudos. 77959 $ 350.000 Matriculas posgrado, otros. 77956 $ 5.000.000 Ingresos según Recibos de Caja Nº 77953 al 77962. Anulados ________________________________ Total Ingresos $ 5.386.000. TOTAL EFECTIVO $ 5.381.500 TOTAL INGRESOS $ 5.386.000 FALTANTES SOBRANTES $ 4.500 SUMAS IGUALES $ 5.386.000 $ 5.386.000 ________________________________________________ ______________________ DELEGADO DEL AUDITORIA QUE EFECTUO EL ARQUEO RESPONSABLE DE CAJA __________________ AUDITOR INTERNO

- 12. PROG: 1 GESTION DE AUDITORIA INTERNA PROCEDIMIENTO DEL CONTROL INTERNO TIPO DE AUDITORIA: Financiera ELABORO: Auditoría Interna Fecha: 05Marzo 2013 2:30 PM PROGRAM DE AUDITORIA:Comprobantes de Egresos Mensual REVISO: Fecha: 06Marzo de 2013 PERIODO: Primer Semestre de 2013 Auditoría Interna FUENTE: NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS- NAGAS (Ley 145/1960 art 7) 1. OBJETIVOS DE AUDITORIA: Dar cumplimiento al Plan General de Trabajo con el fin de verificar que los procedimientos de las normas y políticas internas, con respecto a la secuencia y orden cronológico de los comprobantes de egresos con sus debidas soportes; verificar cheques anulados, cheques in cobrar. 2. PROCEDIMIENTO: Nº DESCRIPCION S/N ELABORO 1 Verificar los consecutivos de los comprobantes de egreso, teniendo en cuenta que tenga la firma del beneficiario y su debido soporte. SI 2 Verificar que los soportes adjuntos a los comprobantes de egreso cuente con el sello de cancelado o pagado. SI 3 Verificar que los comprobantes de egresos tengan anexados sus respectivos pagos y que en el soporte a parezca el Nº del Cheque. SI 4 Verificar los consecutivos de los recibos de caja, teniendo en cuenta el último del día anterior. SI 5 Verificar que todos los cheques tengan el sello de cancelado. SI 6 Verificar que todos los cheques tengan el visto bueno del auditor. 7 Elaboración de informe y recomendación,

- 13. DESARROLLOS ROANCA LTDA PROGRAMA DE AUDITORIA CUESTIONARIO DE TESORERIA 08 DE FEBRERO DE 2013 Nº PREGUNTAS SI NO N/A COMENTARIO 1 ¿Las funciones de los responsables del manejo de efectivo son independientes, de quien prepara y maneja los libros? x 2 ¿Los directivos tienen control adecuados para las operaciones de caja y bancos? x 3 ¿Existen manuales de procedimientos para el área de efectivo que regulan el mando de: Autorización? Custodia? Registro y Control? Responsabilidad? x 4 ¿Los manuales de procedimientos son evaluados y actualizados periódicamente? x 5 ¿Las aperturas de las cuentas bancarias y las firmas de las personas que giran sobre ella son debidamente autorizadas? x 6 ¿Los egresos son previamente aprobados por personas autorizadas? x 7 ¿Las transacciones entre bancos y sucursales son debidamente autorizadas y existe una conciliación periódica y adecuada? x 8 ¿Los encargados del manejo de la caja menor son independientes del cajero general u otro empleado de la compañía? x 9 ¿Todas las cuentas bancarias están registradas en cuentas de control? x 10 ¿Los procedimientos existentes para desembolsos garantizan un adecuado control y registro de las correspondientes transacciones? x 11 ¿La existencia de chequeras en blanco, están salvaguardadas en forma tal que evite que personas no autorizadas para girar cheques puedan hacer uso indebido de ellas? x 12 ¿Los fondos recaudados a través de la caja general, se consignan oportunamente en sus respectivas cuentas corrientes? x 13 ¿Los cheques consignados y devueltos por el banco son recibidos e investigados por personas que no intervengan en ingresos o desembolsos? x

- 14. PLANILLA DE RELACION DE CHEQUE CANCELADOS FECHA INICAL 1 DE FEBRERO / FECHA FINAL 28 FEBRERO 2013 ITEM FECHA NOMBRE Nº CHEQUE VALOR OBSERVACIONES 1 01/02/2013 MaríaCárdenas 2326 $ 2,000,000 2 01/02/2013 Jorge García Leal 2327 $ 850,000 3 01/02/2013 Anhela Gracia Mendoza 2328 $ 750,000 4 05/02/2013 Julián Ropero 2329 $ 1,400,000 5 05/02/2013 La Opinión 2330 $ 250,000 6 06/02/2013 Camilo Cristancho 2331 $ 5,600,000 7 07/02/2013 inforiente S.A. 2332 $ 845,000 8 07/02/2013 Funeraria Los Olivos 2333 $ 34,500,000 9 07/02/2013 Jorge Armando Salinas 2334 $ 250,000 10 08/02/2013 Luis Fernando Martínez Sierra 2335 $ 2,000,000 11 09/02/2013 William Adair Amaya Espinosa 2336 $ 3,500,000 12 11/02/2013 Josefa Hincapié 2337 $ 2,100,000 13 11/02/2013 Alba Luz Muñoz Restrepo 2338 $ 4,500,000 14 11/02/2013 Fernando CárdenaEcheverría 2339 $ 4,500,000 15 11/02/2013 La Opinión 2340 $ 4,500,000 16 11/02/2013 Merkagusto 2341 $ 4,500,000 17 11/02/2013 inforiente S.A. 2342 $ 7,800,000 18 11/02/2013 Funeraria Los Olivos 2343 $ 458,000 19 11/02/2013 Claudia Roldan Gutiérrez 2344 $ 6,320,000 20 11/02/2013 Jorge Arturo MéndezArévalo 2345 $ 4,550,000 21 12/02/2013 Edgar William Amarillo Rubio 2346 $ 450,000 22 13/02/2013 Álvaro Cardozo Correa 2347 $ 785,000 23 14/02/2013 Humberto Alejandro Rosales Balbuena 2348 $ 450,000 24 15/02/2013 Casino y Servicios El Caribe 2349 $ 4,580,000 25 16/02/2013 inforiente S.A. 2350 $ 45,000,000 26 18/02/2013 PapeleríaBolívar 2351 $ 3,200,000 27 18/02/2013 Jorge Armando Salinas 2352 $ 2,530,000 28 18/02/2013 Carlos Bernardo Medina Torres 2353 $ 4,520,000 29 18/02/2013 William Adair Amaya Espinosa 2354 $ 12,500,000 30 18/02/2013 Carlos Alberto Corrales Muñoz 2355 $ 4,500,000 31 18/02/2013 Luis Carvajal 2356 $ 8,000,000 32 18/02/2013 Restaurante Mi Vaquita 2357 $ 6,300,000 33 18/02/2013 Hotel Arizona 2358 $ 1,200,000 34 18/02/2013 Marleny Mendoza B. 2359 $ 9,600,000 PASAN $ 194,788,000

- 15. PLANILLA DE RELACION DE CHEQUE CANCELADOS FECHA INICAL 1 DE FEBRERO / FECHA FINAL 28 FEBRERO 2013 ITEM FECHA NOMBRE Nº CHEQUE VALOR OBSERVACIONES VIENEN $ 194,788,000 35 18/02/2013 Hotel Tonchala 2360 $ 1,200,000 36 18/02/2013 Club Comercio 2361 $ 1,700,000 37 18/02/2013 Humberto Alejandro Rosales Balbuena 2362 $ 180,000 38 18/02/2013 Casino y Servicios El Caribe 2363 $ 1,520,000 39 18/02/2013 Gabriel Ramírez 2364 $ 452,000 40 19/02/2013 Pedro Castaño 2365 $ 2,850,000 41 19/02/2013 Cine Metro 2366 $ 3,650,000 42 19/02/2013 El Dorado 2367 $ 2,800,000 43 19/02/2013 Comfanorte 2368 $ 3,500,000 44 19/02/2013 Café Galavis 2369 $ 4,200,000 45 19/02/2013 Supermercado la Canasta 2370 $ 7,500,000 46 19/02/2013 inforiente S.A. 2371 $ 1,300,000 47 19/02/2013 Funeraria Los Olivos 2372 $ 4,200,000 48 19/02/2013 Jorge Armando Salinas 2373 $ 9,600,000 49 19/02/2013 Luis Fernando Martínez Sierra 2374 $ 452,000 50 19/02/2013 Ferretería La Pala de Oro LTDA 2375 $ 650,000 51 19/02/2013 Fernando CárdenaEcheverría 2376 $ 4,200,000 52 19/02/2013 Café Galavis 2377 $ 700,000 53 19/02/2013 Supermercado la Canasta 2378 $ 100,000 54 19/02/2013 Restaurante Mi Vaquita 2379 $ 7,850,000 55 19/02/2013 Hotel Arizona 2380 $ 4,520,000 56 19/02/2013 Marleny Mendoza B. 2381 $ 3,520,000 57 19/02/2013 Hotel Tonchala 2382 $ 7,850,000 58 19/02/2013 Club Comercio 2383 $ 5,320,000 59 20/02/2013 Humberto Alejandro Rosales Balbuena 2384 $ 3,250,000 60 20/02/2013 Casino y Servicios El Caribe 2385 $ 452,000 61 20/02/2013 Gabriel Ramírez 2386 $ 750,000 62 20/02/2013 Pedro Castaño 2387 $ 890,000 63 20/02/2013 Carlos Ramírez 2388 $ 7,630,000 64 20/02/2013 Pedro S.A. 2389 $ 452,000 65 20/02/2013 Sebastián Mansalva 2390 $ 850,000 66 21/02/2013 Estela Duran 2391 $ 452,000 67 21/02/2013 JoséMaríaPérez 2392 $ 123,000 68 21/02/2013 La Opinión 2393 $ 452,000 69 21/02/2013 Viajes Dacar 2394 $ 785,000 70 21/02/2013 Pro turno 2395 $ 965,000 71 21/02/2013 Viajes Dacar 2396 $ 7,985,300 PASAN $ 299,638,300

- 16. PLANILLA DE RELACION DE CHEQUE CANCELADOS FECHA INICAL 1 DE FEBRERO / FECHA FINAL 28 FEBRERO 2013 ITEM FECHA NOMBRE Nº CHEQUE VALOR OBSERVACIONES VIENEN $ 299,638,300 72 21/02/2013 inforiente S.A. 2397 $ 452,312 73 21/02/2013 Funeraria Los Olivos 2398 $ 452,169 74 21/02/2013 Suministros Eléctricos 2399 $ 3,200,000 75 22/02/2013 Luis Fernando Martínez Sierra 2400 $ 1,235,468 76 22/02/2013 William Adair Amaya Espinosa 2401 $ 123,564 77 22/02/2013 Restaurante Rodizio 2402 $ 4,236,598 78 22/02/2013 Gabriel Ramírez 2403 $ 4,256,315 79 22/02/2013 Pedro Castaño 2404 $ 458,972 80 22/02/2013 Carlos Ramírez 2405 $ 125,000 81 22/02/2013 Pedro S.A. 2406 $ 3,000,000 82 25/02/2013 Ferretería El Palustre 2407 $ 4,235,160 83 25/02/2013 Supermercado Villa Sonia 2408 $ 425,316 84 25/02/2013 Comfanorte 2409 $ 4,253,687 85 25/02/2013 Café Galavis 2410 $ 423,510 86 26/02/2013 Centrales Eléctricas 2411 $ 1,800,000 87 26/02/2013 inforiente S.A. 2412 $ 42,310 88 26/02/2013 Martha Reyes 2413 $ 1,425,316 89 27/02/2013 Doris Boyana 2414 $ 1,425,316 90 28/02/2013 Gabriel Ramírez 2415 $ 50,000 91 28/02/2013 Viajes Dacar 2415 $ 42,000 TOTAL $ 331,301,313 RELACION CHEQUES ANULADOS FECHA NOMBRE APELLIDO NUMERO VALOR 05/02/2013 Julián Ropero 2329 $ 1,400,000 11/02/2013 Josefa Hincapié 2337 $ 2,100,000 18/02/2013 PapeleríaBolívar 2351 $ 3,200,000

- 17. Gestión de la Auditoría Interna FORMATO DE VERIFICACION CONSECUTIVOS COMPROBANTES DE EGRESOS Comprobante de egreso del Nº2326 al Nº 2416 Mes: Febrero Año: 2013 Banco: B.B.V.A. Cuenta Bancaria Nº 306-5824892. Los siguientes comprobantes de Egresos no cumplen con el procedimiento establecido: FECHA COM. EGRESO Nº BENEFICIARIO VALOR OBSERVACIONES 06/02/2013 2331 Camilo Cristancho $5.600.000 No se encontraba en Tesorería. 19/02/2013 2375 Ferretería La Pala Oro LTDA $6.500.000 No tiene sello de la empresa y está firmado con una firma no visible 20/02/2013 2390 Sebastián Manosalva $850.000 No se encuentra en tesorería. 21/02/2013 2399 Suministros Eléctricos $3.200.000 No tiene el visto bueno de auditoría interna. 26/02/2013 2411 Centrales Eléctrica $1.800.000 No tiene el sello de anulación ni la causa.

- 18. Gestión de la Auditoría Interna FORMATO DE CHEQUES ANULADOS Mes: Febrero Año: 2013 Banco: B.B.V.A. Cuenta Bancaria Nº 306-5824892. FECHA COM. EGRESO Nº BENEFICIARIO VALOR OBSERVACIONES 05/02/2013 2329 Julián Ropero $1.400.000 Anulado por error de digitación en el valor de número. 11/02/2013 2337 Josefa Hincapié $2.100.000 Anulado por error al digitar el valor en letra. 18/02/2013 2351 Papelería Bolívar $3.200.000 Anulado por menor valor calculado en el ICA. 26/02/2013 2411 Centrales Eléctricas $1.800.000 No tiene sello de anulación ni la causa. Evidencia. Se evidencia que los comprobantes de egresos N° 2415 y 2416 que se encuentran registrados en el sistema no están físicos. Con el ánimo de coadyuvar en la administración se recomienda que el departamento de tesorería debe llevar un registro d los cheques entregados a otras dependencias. Se evidencia que los comprobantes N° 2331 y 23990 no se encontraban físicamente pero si están contabilizados en el sistema.

- 19. PROG: 1 GESTION DE AUDITORIA INTERNA PROCEDIMIENTO DEL CONTROL INTERNO TIPO DE AUDITORIA: Financiera ELABORO: Auditoría Interna Fecha: 05 Marzo 2013 2:30 PM PROGRAM DE AUDITORIA:Revisión conciliación bancaria REVISO: Fecha: 06 Marzo de 2013 PERIODO: Febrero de 2013 Auditoría Interna FUENTE: NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS- NAGAS (Ley 145/1960 art 7)