Textos segundo y tercer parcial cred y cob (1)

•Descargar como DOCX, PDF•

0 recomendaciones•425 vistas

ed

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Textos segundo y tercer parcial cred y cob (1)

Similar a Textos segundo y tercer parcial cred y cob (1) (20)

Más de Alfredo Hernandez

Más de Alfredo Hernandez (20)

Último

Último (20)

Textos segundo y tercer parcial cred y cob (1)

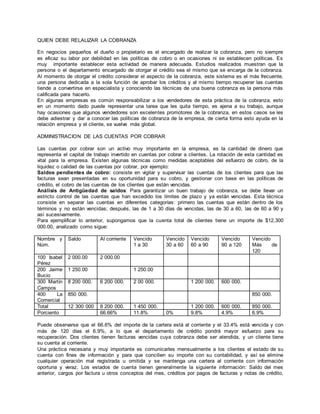

- 1. QUIEN DEBE RELALIZAR LA COBRANZA En negocios pequeños el dueño o propietario es el encargado de realizar la cobranza, pero no siempre es eficaz su labor por debilidad en las políticas de cobro o en ocasiones ni se establecen políticas. Es muy importante establecer esta actividad de manera adecuada. Estudios realizados muestran que la persona o el departamento encargado de otorgar el crédito sea el mismo que se encarga de la cobranza. Al momento de otorgar el crédito considerar el aspecto de la cobranza, este sistema es el más frecuente, una persona dedicada a la sola función de aprobar los créditos y al mismo tiempo recuperar las cuentas tiende a convertirse en especialista y conociendo las técnicas de una buena cobranza es la persona más calificada para hacerlo. En algunas empresas es común responsabilizar a los vendedores de esta práctica de la cobranza, esto en un momento dado puede representar una tarea que les quita tiempo, es ajena a su trabajo, aunque hay ocasiones que algunos vendedores son excelentes promotores de la cobranza, en estos casos se les debe adiestrar y dar a conocer las políticas de cobranza de la empresa, de cierta forma esto ayuda en la relación empresa y el cliente, se vuelve más global. ADMINISTRACION DE LAS CUENTAS POR COBRAR Las cuentas por cobrar son un activo muy importante en la empresa, es la cantidad de dinero que representa el capital de trabajo invertido en cuentas por cobrar a clientes. La rotación de esta cantidad es vital para la empresa. Existen algunas técnicas como medidas aceptables del esfuerzo de cobro, de la liquidez o calidad de las cuentas por cobrar, por ejemplo: Saldos pendientes de cobro: consiste en vigilar y supervisar las cuentas de los clientes para que las facturas sean presentadas en su oportunidad para su cobro, y gestionar con base en las políticas de crédito, el cobro de las cuentas de los clientes que están vencidas. Análisis de Antigüedad de saldos: Para garantizar un buen trabajo de cobranza, se debe llevar un estricto control de las cuentas que han excedido los límites de plazo y ya están vencidas. Esta técnica consiste en separar las cuentas en diferentes categorías: primero las cuentas que están dentro de los términos y no están vencidas; después, las de 1 a 30 días de vencidas, las de 30 a 60, las de 60 a 90 y así sucesivamente. Para ejemplificar lo anterior, supongamos que la cuenta total de clientes tiene un importe de $12,300 000.00, analizado como sigue: Nombre y Núm. Saldo Al corriente Vencido 1 a 30 Vencido 30 a 60 Vencido 60 a 90 Vencido 90 a 120 Vencido Más de 120 100 Isabel Pérez 2 000.00 2 000.00 200 Jaime Bucio 1 250.00 1 250.00 300 Martín Campos 8 200 000. 6 200 000. 2 00 000. 1 200 000. 600 000. 400 La Comercial 850 000. 850 000. Total 12 300 000 8 200 000. 1 450 000. 1 200 000. 600 000. 850 000. Porciento 66.66% 11.8% 0% 9.8% 4.9% 6.9% Puede observarse que el 66.6% del importe de la cartera está al corriente y el 33.4% está vencida y con más de 120 días el 6.9%, a lo que el departamento de crédito pondrá mayor esfuerzo para su recuperación. Dos clientes tienen facturas vencidas cuya cobranza debe ser atendida, y un cliente tiene su cuenta al corriente. Una práctica necesaria y muy importante es comunicarles mensualmente a los clientes el estado de su cuenta con fines de información y para que concilien su importe con su contabilidad, y así se elimine cualquier operación mal registrada u omitida y se mantenga una cartera al corriente con información oportuna y veraz. Los estados de cuenta tienen generalmente la siguiente información: Saldo del mes anterior, cargos por factura u otros conceptos del mes, créditos por pagos de facturas y notas de crédito,

- 2. y el saldo actual. Existen estados que también muestran el monto de la antigüedad de las facturas pendientes de pago. Con el análisis de antigüedad de saldos se tendrá información importante para poder juzgar y establecer la provisión para cuentas de cobro dudoso y así poder presentar una valuación adecuada de las Cuentas por Cobrar de conformidad a las NIF de contabilidad. Es necesario conocer sobre la situación que guardan las cuentas vencidas con más de 120 días. Periódicamente el departamento legal debe dar un dictamen sobre la recuperabilidad de las cuentas que tienen para su gestión de cobro. La provisión para cuentas de cobro dudoso cuando el número de clientes es numeroso, se estima generalmente aplicando porcientos de pérdida a las cuentas vencidas de diferente antigüedad y sumando las que se consideren de muy difícil recuperación. La experiencia obtenida en años anteriores es un factor importante para considerarse en el cálculo. Informes a la gerencia: El éxito de la cobranza de cualquier empresa incurre en su historial financiero y de ventas, es necesario preparar informes para tener debidamente notificadas tanto a los directivos de finanzas como al departamento de ventas. Finanzas necesita conocer los resultados de la cobranza, principalmente desde dos puntos de vista: el del flujo de fondos y el del efecto de dicho flujo en el presupuesto de caja. POLÍTICAS DE COBRANZA Una política de cobranza debe basarse en su recuperación sin afectar la permanencia del cliente .La empresa debe tener cuidado de no ser demasiado agresiva en su gestión de cobros. Una política de cobranza debe basarse en su recuperación sin afectar la permanencia del cliente .La empresa debe tener cuidado de no ser demasiado agresiva en su gestión de cobros Los diferentes procedimientos de cobro que aplique una empresa están determinados por su política general de cobranza. Cuando se realiza una venta a crédito, concediendo un plazo razonable para su pago, es con la esperanza de que el cliente pague sus cuentas en los términos convenidos para asegurar así el margen de beneficio previsto en la operación. En materia de política de cobranza se pueden distinguir tres tipos, las cuales son; políticas restrictivas, políticas liberales y políticas racionales. Políticas restrictivas. Caracterizadas por la concesión de créditos en períodos sumamente cortos, normas de crédito estrictas y una política de cobranza agresiva. Esta política contribuye a reducir al mínimo las pérdidas en cuentas de cobro dudoso y la inversión movilización de fondos en las cuentas por cobrar. Pero a su vez este tipo de políticas pueden traer como consecuencia la reducción de las ventas y los márgenes de utilidad, la inversión es más baja que las que se pudieran tener con niveles más elevados de ventas, utilidades y cuentas por cobrar. Políticas Liberales. Como oposición a las políticas restrictivas, las políticas liberales tienden a ser generosas, otorgan créditos considerando la competencia, no presionan enérgicamente en el proceso de cobro y son menos exigentes en condiciones y establecimientos de períodos para el pago de las cuentas. Este tipo de política trae como consecuencia un aumento de las cuentas y efectos por cobrar así como también en las pérdidas en cuentas incobrables. En consecuencia, este tipo de política no estimula aumentos compensadores en las ventas y utilidades. Políticas racionales. Estas políticas son aquellas que deben aplicarse de tal manera que se logre producir un flujo normal de crédito y de cobranzas; se implementan con el propósito de que se cumpla el objetivo de la administración de cuentas por cobrar y de la gerencia financiera en general. Este objetivo consiste en maximizar el rendimiento sobre la inversión de la empresa. Se conceden los créditos a plazos razonables según las características de los clientes y los gastos de cobranzas se aplican tomando en consideración los cobros a efectuarse obteniendo un margen de beneficio razonable. Ejemplo de una política de cobranza: Las cuentas de más de 90 días de vencidas sin actividad se asignaran con una agencia de cobranza que haya sido aprobada por la gerencia. Procedimientos de cobranza: Estado de cuenta: Resumen de los movimientos de las cuentas durante un periodo. Cartas: Comunicación por escrito con el objeto de recuperar las cuentas por cobrar Procedimiento judicial: Acción drástica mediante un abogado, puede ser costoso.

- 3. FORMAS Y MECANISMOS DE PAGO Los medios de pago son la herramienta que las empresas adoptan para transferir valor monetario producto de una transacción comercial a fin de logra el pago por algún bien, servicio. Las empresas comerciales deben ofrecer más de un sistema de pago con el fin de ampliar las posibilidades de recuperación de cartera Los medios de pago genéricos pueden ser: EL CHEQUE Un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria. TRANSFERENCIA BANCARIA Modo de mover dinero de una cuenta bancaria a otra. Es una manera de traspasar fondos entre cuentas bancarias sin sacar físicamente el dinero TARJETA DE CRÉDITO Es emitida por un banco o entidad financiera que autoriza a la persona a cuyo favor es emitida, utilizarla como medio de pago en los negocios adheridos al sistema, mediante su firma y la exhibición de la tarjeta. Es otra modalidad de financiación, por lo tanto, el usuario supone asumir la obligación de devolver el importe dispuesto y de pagar los intereses, comisiones bancarias y gastos pactados. PAGO DE FACTURAS POR MEDIOS ELECTRÓNICOS Algunas ventajas del pago electrónico es reducir el riesgo y ofrecer mejores servicios a sus clientes, incrementar la eficiencia operativa y reducir los costos de transacción. Los medios de pago electrónicos por su flexibilidad, confiabilidad y conveniencia, le ha dado una nueva dimensión al uso de algunos medios de pago tradicionales NEGOCIACION EN PROCESO DE COBRANZA El gestor o negociador de cobranzas debe personalizar cada gestión en función a las características del deudor. Una primera diferenciación viene dada por la personería jurídica del deudor, puesto que no es lo mismo reclamar el pago a una persona particular por deudas personales, que a una empresa que sea sociedad comercial. En cada caso el procedimiento ha de ser diferente, puesto que no es lo mismo tratar directamente con el propio deudor cuando es una persona física y que puede tomar por sí mismo y sobre la marcha las decisiones que afectan el pago de su deuda, que con el empleado de una sociedad que deberá consultar con varios niveles de responsabilidad antes de dar alguna respuesta. Por lo tanto existen muchos factores relativos a las peculiaridades de cada deudor que hay que tener en cuenta antes de iniciar el proceso de reclamación. http://www.solocontabilidad.com/ejercicios ile:///C:/Users/Angelica/Desktop/Creditos%20Y%20Cobranzas_%20La%20Cobranza%20Importanci a%20Y%20Principios%20Generales.h https://es.slideshare.net/jignruiz/ejemplo-poltica-de-crditos-de-una-empresa CONTROL DE CUENTAS POR PAGAR QUE SON LOS PASIVOS Pasivo es toda obligación que adquiere y debe cubrir la empresa. ¿Por qué una empresa está dispuesta a asumir obligaciones más allá de aquellas que adquiere con sus inversionistas (socios o accionistas)?. Al iniciar el negocio los socios o accionistas aportan un capital para adquirir los activos necesarios para su operación. Así que la primera obligación de la empresa es poner a trabajar el capital para retribuir o remunerar adecuadamente a los socios por las aportaciones que realizaron. Sin embargo, puede resultar que el capital aportado no sea suficiente para la adquisición de todos los activos que requiere la empresa para su operación normal. Es entonces cuando la empresa acude a adquirir más recursos en forma de créditos ya sea con los proveedores, con instituciones financieras etc. Que estarán dispuestas a proporcionar estos recursos a cambio de un rendimiento para ellas y un costo para la empresa. A este rendimiento se le llama Costo de Capital y está representado por la tasa de interés que cobra el

- 4. banco por dicho préstamo. De esta manera es como la empresa adquiere pasivos para comprar más activos o solventar gastos a fin de ejercer la función para la cual fue establecida. CUANDO CONVIENE FINANCIAR NUEVOS RECURSOS ADQUIRIENDO NUEVOS PASIVOS Por lo regular se cree que los pasivos son peligrosos para la empresa, pero manejados de forma adecuada, en realidad es una ventaja para la empresa que los adquiere. Entonces, ¿Cuándo conviene financiar nuevas compras de activos adquiriendo nuevos pasivos? Y ¿Cuándo conviene pagarlas con nuevas aportaciones de capital por los socios? Para poder comparar estas dos fuentes de financiamiento necesitamos definir sus ventajas y desventajas. La ventaja consiste en el costo que representa una fuente de financiamiento comparada con la otra para elegir la de menor costo y mayor beneficio para la empresa. El costo del Capital aportado o retenido está representado por el rendimiento o los Dividendos, es decir, el porcentaje de las utilidades que corresponde a los socios por su inversión en la empresa y que fue acordado al momento de su aportación. Este rendimiento que esperan recibir los socios o accionista al final del periodo contable será, por lo general, mayor a la que paguen las instituciones financieras en instrumentos de inversión. De otra manera los socios preferirían depositar su dinero en la institución bancaria que invertirlo en la empresa. Cuando los socios son invitados a invertir en un negocio se les ofrece cierto rendimiento por su inversión, los socios lo comparan con otras alternativas de inversión y el riesgo que representa esta inversión, a esto se le llama Tasa de rendimiento mínimo aceptable, cada persona o institución tiene su propia expectativa de rendimiento sobre su capital con base en el riesgo que esté dispuesto a afrontar. La tasa de rendimiento mínima la fijan los inversionistas a partir de la tasa libre de riesgo que paga el gobierno federal sobre los bonos que emite para financiar diferentes proyectos. En nuestro país se conocen como Certificados de la Tesorería de la Federación (CETES) y son bonos que los inversionistas compran en las casas de bolsa y de los cuales recibirá una cierta tasa de rendimiento por haber prestado su dinero. Esta tasa varía con el tiempo, y la establece el Banco de México dependiendo de las condiciones económicas que imperen en el país. A esta tasa de CETES el inversionista le agregara algunos puntos porcentuales por el riesgo que representa el negocio en el cual desea invertir, y este resultado se convierte en su tasa de rendimiento mínimo aceptable. Es decir, estarán dispuesto a invertir en un determinado negocio siempre y cuando les paguen el rendimiento que esperan. En la actualidad una tasa de rendimiento mínimo aceptable esta entre 30% y 40%, este será el costo de capital aportado por socios, los pagos realizados al capital, que se llaman dividendos, provienen de las utilidades que obtenga la empresa. El Costo del Pasivo está representado por la tasa de interés que cobran las instituciones financieras o cualquiera que sea la fuente de financiamiento que proporciona el crédito, así como la forma de su pago sus intereses y otras condiciones que solicitaran los bancos o quien proporcione el crédito. Los pagos de intereses sobre los préstamos adquiridos se consideran un gasto financiero y se deducen de los ingresos por ventas al momento de calcular la utilidad del periodo contable. El cálculo de los intereses se realiza sobre el monto del préstamo adquirido. Los intereses pagados a instituciones bancarias son deducibles para el cálculo de ISR. Por tanto, el costo real del préstamo resulta de multiplicar la tasa nominal que establece el banco por el factor 1 la tasa de impuesto que paga la empresa. Suponiendo que el préstamo tuviera una tasa del 24% en el banco y que la empresa tuviera una tasa de impuestos del 30%, el costo real del préstamo seria de 24% x (1 30%), es decir 16.8%. Para seleccionar cual de las dos opciones conviene más, comparamos los costos de cada una y la de menor costo financiero es la más conveniente. EFECTIVO Y CUENTAS POR PAGAR Para una empresa es importante llevar a cabo un buen control de efectivo ya que de esto depende que se lleven a cabo las operaciones con las que cuenta la empresa y así afrontar sus obligaciones y gastos correspondientes. El manejo de efectivo tiene como uno de sus objetivos, pagar los compromisos que adquiere la empresa como consecuencia de los ciclos operativos, compra de materiales o mercancías etc. Después de cumplir con los pagos se debe fijar la cantidad adecuada de efectivo que debe permanecer en la empresa. La cantidad que debe permanecer se calcula conociendo cuantas operaciones de compraventa realiza, pago de gastos y de otros servicios y agregando un colchón más para pagos imprevistos, la empresa por experiencia sabe qué porcentaje debe agregar. Otro de los objetivos de control de efectivo es salvaguardar los recursos financieros de la empresa contra fraudes e ineficiencias, para esto se debe establecer un buen sistema de control interno para prevenir robos y evitar que los empleados utilicen el dinero de la empresa para uso personal. Y el objetivo de Cuentas por Pagar es elevar al corriente todos los pagos de la empresa para aprovechar los descuentos y evitar pagar intereses por no realizar los pagos en tiempo y forma, también tener la mercancía que necesita la empresa para realizar sus operaciones sin contratiempos.

- 5. El efectivo de un negocio normalmente se clasifica en dos partidas: Caja chica y Bancos, la primera es un fondo limitado que se utiliza para afrontar gastos cuyo monto es pequeño y que se realizan en efectivo, no necesariamente se pagan con cheque. La segunda se refiere al efectivo que se encuentra en instituciones bancarias, algunas de ellas generan intereses como las inversiones, otras no los generan como las cuentas de cheques. Los Pasivos son obligaciones o deudas que adquiere la empresa para llevar a cabo sus operaciones, como compra de mercancía o materiales, gastos incurridos, obtención de préstamos entre otras. La mayoría de las empresas realizan sus compras a crédito. Al efectuarse la compra, la empresa adquiere la obligación de pagar su importe a una fecha establecida, esta partida se convierte en Pasivo que debe pagarse con dinero, mercancía o servicios. Los principales problemas que tiene la empresa al no establecer control en su efectivo son: robos y uso indebido del mismo. Por parte de Cuentas por pagar son: que los pagos no se realicen en tiempo y forma generando intereses y retraso en la recepción de mercancía. Esto ocasiona un gran costo a la empresa ya que la mercancía se necesita para vender o producir y aunque no haya producción o venta, se requiere pagar a los empleados. Los beneficios de estos controles son que la empresa tenga la seguridad de que su efectivo está siendo manejado por personal autorizado y confiable sin darle un mal uso al dinero y en cuentas por pagar trae como beneficio su credibilidad como cliente, esto le ayuda a seguir obteniendo más crédito para llevar a cabo la operación de su empresa. CONTROL DE CUENTA BANCOS Cuando una empresa abre una cuenta de cheques se le entrega una chequera donde aparece el nombre de la empresa, número de cheque y número de cuenta. Cada mes la empresa recibe un estado de su cuenta enviado por el banco donde muestra los saldos de efectivo inicial y final, los depósitos, los cobros efectuados por el banco a nombre de la empresa, los cheques pagados, las deducciones por servicio y otros cargos así como los cheques de los clientes que fueron depositados pero no pudo cobrar el banco. Tan pronto se recibe el Estado del banco se hace una conciliación con el objeto de determinar la diferencia entre el saldo del estado del banco y el saldo en libros de la empresa. Por lo general el saldo del estado del banco no concuerda con el que aparece en los registros contables de la empresa, esto se atribuye a la siguientes tres razones: Depósitos en tránsito: son los depósitos que realiza la empresa fuera del tiempo del estado del banco, se incluyen en los registros de la compañía pero no en el estado del banco. Cheques pendientes de cobro: durante el mes se extienden cheques a distintas personas e instituciones, no todos los cheques extendidos se presentan al banco durante el periodo que cubre el estado bancario, los cheques que no se han presentado para su cobro son cheques pendientes. La empresa deduce estos cheques de su saldo pero, mientras no sean presentados para su cobro en el banco este no lo deduce. Errores del banco: El banco puede cometer algún error, el más frecuente es descontar un cheque que pertenece a otra compañía. Razones por las que el saldo de la empresa no concuerda con el del estado bancario: Cargos por servicios bancarios: el banco cobra sus honorarios por el manejo de cuenta, estos cargos no se conocen hasta que el banco envía el estado de cuenta bancaria. Depósitos de cheques sin fondos: cuando una empresa deposita un cheque de un cliente en su cuenta, el banco lo considera en su saldo, una vez que el banco comprueba que no tiene fondos dicho cheque lo retira de su saldo. Cobro de documentos: el banco puede operar como cobrador de la empresa recibiendo pagos de sus clientes y los ingresa a su saldo, descontando sus honorarios por este servicio. Pago de documentos: la empresa puede pedir al banco que pague un documento a la fecha de vencimiento como recibo de luz o teléfono, el banco descuenta la cantidad de su saldo. Error en libros: La empresa puede cometer un error al registrar un depósito o un pago, este no se detectara hasta que llegue el estado de cuenta del banco. PASIVOS A CORTO PLAZO Y A LARGO PLAZO Los pasivos a corto plazo se utilizan para financiar los activos a corto plazo, que generan flujos de efectivo en un plazo menor de un año como compra de mercancía, pago de nóminas, de servicios etc. Los pasivos a largo se utilizan para financiar activos que producirán flujos de efectivo a plazos mayores de un año, como, compra de maquinaria, equipos, instalaciones etc. Es muy importante lograr esta sincronización entre los flujos de entrada por financiamiento y los flujos de salida que ayudaran a cubrir el pago de estos pasivos. Por ejemplo: suponga que compramos una

- 6. computadora (Activo a largo plazo) utilizando una tarjeta de crédito (financiamiento a corto plazo) ¿Qué sucedería en este caso? Que el activo aun no empieza a generar flujos de efectivo (en forma de ahorro de tiempo del proceso de información) cuando hay que realizar el pago de la tarjeta de crédito, ocasionando que la empresa que conseguir recursos adicionales para pagar la compra PASIVOS A CORTO PLAZO SIN COSTO Y CON COSTO Los pasivos sin costo son los que otorgan los proveedores al otorgar un plazo razonable para realizar el pago, es importante aprovechar al máximo todo el crédito de los proveedores pues no implican ningún interés. Antes de decidir cómo pagar a los proveedores, se debe realizar un análisis costo beneficio. Supongamos que el proveedor proporciona la mercancía con condiciones 2/10; n/30. Significa que nos ofrece un descuento del 2% sobre el total de la compra si pagamos en 10 días o menos, o que de lo contrario debemos cubrir la deuda en 30 días, ¿Qué decisión tomamos? La decisión estará sujeta a la posibilidad de que, en vez de pagarle al proveedor, usáramos el dinero en operaciones de la empresa que proporcionen un mejor rendimiento que el que ofrece el proveedor, si no existe posibilidad de usar este dinero en algunaoperación que proporcioneunmejor rendimientodel que reditúa el descuentoentonces es conveniente pagarcon el descuento. Otroejemplo similar está en cuentaspor cobrar, supongamosque nuestra empresa tiene un ciclo de ventas de 10 días. Es decir vendemos la mercancía en promedio de 10 días. Entonces la mercancía que nos vende el proveedor la venderemos 3 veces durante el mes, que es el plazo quenos esta otorgando el proveedor. Supongamos también que nuestras ventas tienen un 10% de margen de utilidad calculado sobre el costo, es decir, si la mercancía costo $ 100, la vendemos en 110. Si la vendemos tres veces en el mes estamos ganando 30% durante 30 días que nos concede de plazo el proveedorpara pagarle. Si nosofrece 2% de descuento por pagar en los 10 primeros días, en este caso no conviene saldar la cuenta en los 10 primeros días y aprovechar los recursos que proporciona tener la mercancía, venderla tres veces en el mes y pagarla a los 30 días, cada empresa deberá realizar su análisis para determinar que le conviene. ¿Qué hacer si el plazo de pago se acerca y no se ha vendido la mercancía? Aquí es donde entran las ofertas, su objetivo es recuperar el costo del inventario para realizar el pago a tiempo. En las ofertas se ofrece un descuento que permita pagar el costo de la mercancía. En ocasiones el descuento puede ser mayor con la finalidad de recuperar parte del costo de la mercancía. Es claro que no se volverá a comprar de esa mercancía. Pasivos a corto plazo con costo: estos se utilizan cuando no se tiene proveedores que proporcionen crédito o para pagosde impuestoso nominaetc., también en el usode estos pasivos es considerar en que se utilizaran y buscar obtener alternativas que nos den mejores rendimientos EL CONTROL DE CUENTAS POR PAGAR El controlde cuentapor pagar se llevara a cabo a través de las comprasa crédito dondese negociarán con los proveedores días de créditos. Para esto la empresa deberá establecer días de pagos, así como conseguir los créditos a determinados días. Las facturas se entregan en el día establecido para pasar a revisión. Donde se revisarán si cuentan con todos los requisitos fiscales, los importes, las cantidades y si es el producto deseado y se considera en buen estado. Ya que pasaron a revisión se capturan en una hoja de Excel donde vienen los vencimientos. Cada semana se realizarán pagos de las facturas que están por vencerse, donde se le hará el cheque correspondiente, para pasar a firmas y posteriormente a la entrega del cheque. Para tener un control acerca de los pagos a proveedores se determina como regla general que se expidan cheques nominativos con firmas mancomunadas, con lo que la responsabilidad recaerá cuando menos en dos personas de preferencia ajenos a contabilidad y cajas. Es de hacer mención que quien firma el cheque, deberá tener una jerarquía superior a quien revisa ya prueba comprobantes y pagos. Así mismo los comprobantes de desembolso deberán sellarse con la palabra PAGADO

- 7. para que no sean aprovechados y se paguen nuevamente.