13.05.2014.el principio de independencia en el dictamen de auditoria gubernamental

•Descargar como DOCX, PDF•

0 recomendaciones•642 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 13.05.2014.el principio de independencia en el dictamen de auditoria gubernamental

Similar a 13.05.2014.el principio de independencia en el dictamen de auditoria gubernamental (20)

Más de Juan José Sandoval Zapata

Más de Juan José Sandoval Zapata (20)

13.05.2014.el principio de independencia en el dictamen de auditoria gubernamental

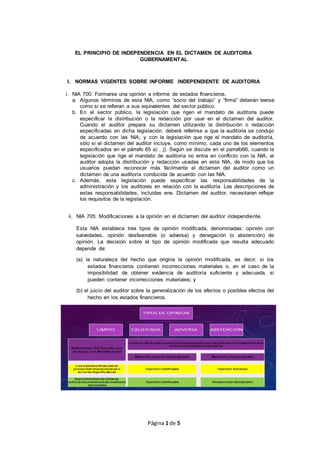

- 1. Página 1 de 5 EL PRINCIPIO DE INDEPENDENCIA EN EL DICTAMEN DE AUDITORIA GUBERNAMENTAL I. NORMAS VIGENTES SOBRE INFORME INDEPENDIENTE DE AUDITORIA i. NIA 700: Formarse una opinión e informe de estados financieros. a. Algunos términos de esta NIA, como “socio del trabajo” y “firma” deberán leerse como si se refieran a sus equivalentes del sector público. b. En el sector público, la legislación que rigen el mandato de auditoria puede especificar la distribución o la redacción por usar en el dictamen del auditor. Cuando el auditor prepara su dictamen utilizando la distribución o redacción especificadas en dicha legislación, deberá referirse a que la auditoria se condujo de acuerdo con las NIA, y con la legislación que rige el mandato de auditoría, sólo si el dictamen del auditor incluye, como mínimo, cada uno de los elementos especificados en el párrafo 65 a) . j). Según se discute en el parrafo66, cuando la legislación que rige el mandato de auditoría no entra en conflicto con la NIA, el auditor adopta la distribución y redacción usadas en esta NIA, de modo que los usuarios puedan reconocer más fácilmente el dictamen del auditor como un dictamen de una auditoría conducida de acuerdo con las NIA. c. Además, esta legislación puede especificar las responsabilidades de la administración y los auditores en relación con la auditoría. Las descripciones de estas responsabilidades, incluidas ene. Dictamen del auditor, necesitaran reflejar los requisitos de la legislación. ii. NIA 705: Modificaciones a la opinión en el dictamen del auditor independiente. Esta NIA establece tres tipos de opinión modificada, denominadas: opinión con salvedades, opinión desfavorable (o adversa) y denegación (o abstención) de opinión. La decisión sobre el tipo de opinión modificada que resulta adecuado depende de: (a) la naturaleza del hecho que origina la opinión modificada, es decir, si los estados financieros contienen incorrecciones materiales o, en el caso de la imposibilidad de obtener evidencia de auditoría suficiente y adecuada, si pueden contener incorrecciones materiales; y (b) el juicio del auditor sobre la generalización de los efectos o posibles efectos del hecho en los estados financieros.

- 2. Página 2 de 5 iii. NIA 706: Párrafos de énfasis y párrafos de otros asuntos en el dictamen del auditor independiente. iv. NIA 710: Información comparativa, cifras correspondientes y estados financieros comparativos Los comparativos se presentan en cumplimiento con el marco de referencia relevante para información financiera. Las diferencias esenciales en diferencias de dictámenes e auditoria son que: (a) Para cifras correspondientes, el dictamen del auditor solo se refiere a los estados financieros del periodo actual; mientras que; (b) Para estados financieros comparativos, el dictamen del auditor se refiere a cada periodo en que se presenten los Estados Financieros Esta NIA proporciona lineamientos sobre las responsabilidades del auditor para los comparativos y para dictaminar sobre ellos bajo los dos marcos de referencia en secciones por separado. v. NIA 720: Responsabilidad del auditor en relación a otra información en documentos que contienen estados financieros auditados. Esta NIA es aplicable en el contexto de la auditoría de estados financieros. En el sector público, el auditor puede a menudo tener una obligación legal o contractual de dictaminar específicamente sobre otra información. Como indica el párrafo 8 de esta NIA, los procedimientos expuestos en esta NIA no serian adecuados para satisfacer los requerimientos legislativos o de otro tipo relacionados con, por ejemplo, la expresión de una opinión sobre la confiabilidad de indicadores de desempeño y de otra información contenida en el informe anual. Sería inapropiado aplicar esta NIA en circunstancias donde el auditor si tiene una obligación de expresar una opinión sobre dicha información. En ausencia de reglamentos de auditoría específicos en relación con ¨ otra información ¨, son aplicables los principios amplios contenidos en esta NIA. II. EL PRINCIPIO DE INDEPENDENCIA EN EL DICTAMEN DE AUDITORIA GUBERNAMENTAL En la nueva redacción del texto que modifica la Ley de Auditoría, se produce un giro de nuestra legislación hacia el sistema predominante en la normativa europea en el que se expone un principio general de independencia, obligando al auditor a abstenerse de actuar cuando pudiera verse comprometida su objetividad, y enumera un conjunto de circunstancias en las que la única salvaguarda posible sería la no realización del trabajo de auditoría. PRINCIPIO ÉTICO DE INDEPENDENCIA El Contador debe tener y demostrar absoluta independencia mental de criterio con respecto a cualquier interés que pudiera considerarse incompatible con los principios de integridad y objetividad; si es miembro de una empresa de la cual es socio o accionista, no expresará ninguna opinión sobre estados financieros de una forma a menos que ésta y él sean independientes a dicha empresa, es decir que no exista la posibilidad de un conflicto de intereses que pueda limitar su independencia.

- 3. Página 3 de 5 Se entiende que una persona goza de independencia menta l cuando sus juicios se formulan a partir de los hechos objetivos que examina. No existe independencia mental cuando la opinión o juicio son influidos por consideraciones de orden subjetivo, independiente de los elementos objetivos del caso. La independencia mental es evidentemente una cuestión relativa de fuero interno. La independencia mental es a la vez un derecho y un deber. Derecho: Porque el auditor puede reclamar, cuando ve que su juicio ha sido intervenido por los actos de la gerencia así como por terceros. Deber: Porque, si llega a permitir, consciente y voluntariamente en tal intervención, se convierte en responsable por los daños que a los terceros pueda causar con ellos. El auditor debe evitar ejercer la auditoría en los casos en que ciertas circunstancias influyan sobre su juicio objetivo y que, por consiguiente, reduzcan su independencia mental como en los casos en los que las circunstancias puedan hacer surgir en la mente del público una duda razonable sobre la propia independencia y objetividad del auditor. El auditor está obligado a sujetarse a la decisión de carácter general que den, ya sea los reglamentos, las decisiones de observación generadas de sus respectivos organismos y profesiones y las instituciones públicas que gobiernan su actividad profesional. En todo caso el Contador Público no sólo debe ser independiente, sino que debe parecer poseer esta independencia para poder gozar de la credibilidad de la sociedad. “Cuando los contadores profesionales en práctica publica emprenden un trabajo de presentación de información, deben ser y parecer libres de cualquier interés que se pueda observar, cualquiera que sea su efecto, si éste está siendo incompatible con integridad, objetividad e independencia. Los parágrafos siguientes indican algunas de esas situaciones que, a causa de la carencia de independencia actual o aparente, puede conducir a un observador razonable a dudar de la independencia de un contador profesional en práctica pública. Vínculos financieros Con, o en el Negocio de, los Clientes La vinculación financiera con un cliente afecta la independencia y puede conducir a un observador razonable a concluir que ha sido menoscabada. Tales vínculos pueden producirse de diversas formas como: (a) Por interés financiero directo en un cliente. (b) Por interés financiero material indirecto en un cliente, e.g. siendo un fiduciario o cualquier fideicomisario o ejecutor o administrador de cualquier estado si tal fideicomisario o estado tiene un interés financiero en una compañía cliente. (c) Mediante préstamos a o del cliente o cualquier ejecutivo, director o accionista principal de una compañía cliente. (d) Por participación con un interés financiero en una operación conjunta con un cliente o empleado(s) de un cliente.

- 4. Página 4 de 5 (e) Teniendo un interés financiero en un no-cliente que tiene una relación de inversión o inversionista con el cliente. Nombramientos En Compañías Cuando los contadores profesionales en práctica pública, dentro del período anterior a la revisión actual o el inmediatamente precedente, sean o vayan a ser nombrados como: (a) miembro del consejo, ejecutivo o empleado de una compañía; o (b) socio, o empleado, de un miembro del consejo o un ejecutivo o empleado de una compañía; debería ser considerado como teniendo un interés que puede limitar la independencia cuando informe sobre esa compañía. Prestación de Otros Servicios a los Clientes de Auditoría Cuando un contador profesional en práctica pública, además de llevar a cabo una auditoría u otra función de presentación de información, presta otros servicios a un cliente, debe tener cuidado de no desempeñar funciones administrativas o tomar decisiones gerenciales, responsabilidad por lo cual radica en el consejo de directores y en la administración. Relaciones Personales y Familiares Las relaciones personales y familiares pueden afectar la independencia. Existe una necesidad particular de asegurar que el ejercicio independiente de cualquier trabajo no es entorpecido como consecuencia de cualquier relación personal o familiar. Honorarios Cuando la recepción de honorarios periódicos por parte de un cliente o grupo de clientes conectados representa una proporción grande del total de los ingresos brutos totales de un contador profesional en práctica pública o de la práctica como un todo, la dependencia de ese cliente o grupo de clientes inevitablemente puede llamar la atención y suscitar dudas sobre la independencia. Propiedad del Capital Idealmente, el capital de una práctica debe ser propiedad solamente de contadores profesionales en práctica pública. Sin embargo, la propiedad del capital por parte de otros puede permitirse previendo que la mayoría tanto de la propiedad del capital como de los derechos de voto radica únicamente en contadores profesionales en práctica pública. Socios precedentes Un socio puede abandonar la práctica por renuncia, terminación, jubilación, o venta de la práctica. Tal socio puede aceptar un contrato con un cliente de la práctica, de la cual ha sido parte cuando en ella se está desempeñando una auditoría u otra función de presentación de información. En tales circunstancias, la independencia de la práctica no sería menoscabada.

- 5. Página 5 de 5 (a) Los pagos de las cantidades debidas a un socio precedente por su interés en la práctica y por beneficios no cubiertos o jubilaciones otorgadas, se hacen de acuerdo con un plan de pagos que se fija tanto para fechas como para cantidades de pago. Además, las cantidades debidas deben ser tales que no causen una deuda sustancial en la capacidad de la práctica para continuar en marcha. (b) El socio precedente no participa o parece participar en el negocio de la práctica o en las actividades profesionales ya sea que esté compensado o no. Los índices de participación incluyen la provisión de espacio de oficina y demás asuntos relacionados con el socio precedente en la práctica. Pleitos Actuales o Amenazantes Los litigios que involucran al contador profesional en práctica pública y a un cliente pueden originar negociaciones que afecten las relaciones normales con el cliente de manera tal que se menoscaben la independencia y la objetividad del contador profesional. Vinculación Prolongada del Personal Principal con los Clientes de Auditoría El uso del mismo personal principal en un contrato de auditoría durante un período de tiempo prolongado puede generar una amenaza a la independencia. El contador profesional en práctica pública debe dar los pasos para asegurar que la objetividad y la independencia se mantienen durante el contrato. III. RESOLUCIÓN DE CONTRALORIA N°137-2015-CG Del 20 de Marzo 2015 Aprueba la directiva N° 006-2015/PROCAL “GESTION DE SOCIEDADES DE AUDITORIA” Articulo 7.4 PROCESO DE SUPERVISION DE LA SOCIEDAD DE AUDITORIA . Inciso 7.4.3. Evaluación de los Informes de Auditoría. “ Los informes de auditoría constituyen actos de administración interna de la SOA por el cual no están sujetos a recursos impugnativos. Dichos son evaluados por el AFI … Si como resultado de la evaluación se determinara objeciones o deficiencias de carácter sustancial, el AFI, en uso de sus atribuciones y previa oportunidad de aclaración, dispone que las SOA efectué la reformulación o ampliación en un plazo máximo de ocho (8) días hábiles, en función de los aspectos a ser subsanados. En el caso de los informes con deficiencias insubsanables, estos serán declarados inválidos para el SNC. IV. CONCLUSION Evaluando la información obtenida y presentado en este trabajo; he podido determinar que mediante la presente Resolución de la Contraloría, se ve mermada nuestra Independencia en el Informe de Auditor Independiente. Como profesionales en base al principio de Independencia debemos resguardar y proteger nuestro criterio en base las evidencias y hechos encontrados; emitiéndose un informe sobre el desacuerdo a un cambio de opinión en nuestro dictamen, a pedido de la Contraloría General de la Republica.