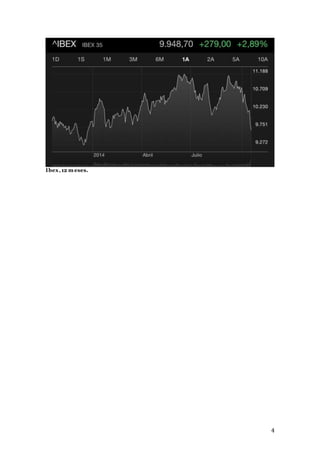

Este documento discute el impacto de las recientes caídas en los mercados bursátiles globales y el posible efecto en la economía real. Indica que las bajas sustanciales en las bolsas afectan el patrimonio de los ciudadanos comunes y pueden reducir el gasto en consumo, un importante componente del PIB. También sugiere que aunque las bolsas no son predictores perfectos de la actividad económica futura, pueden anticipar cambios en la producción industrial y el PIB. Finalmente, señala que aunque España no parece