Descargar como PDF, PPTX

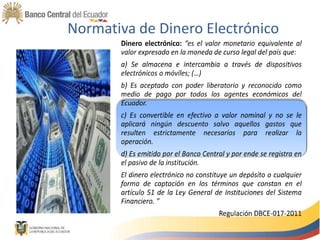

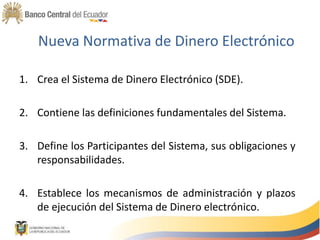

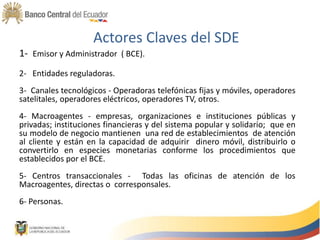

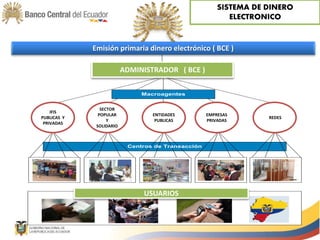

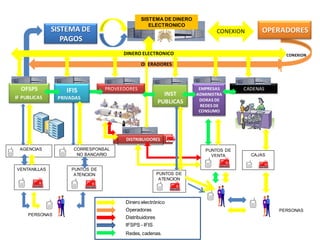

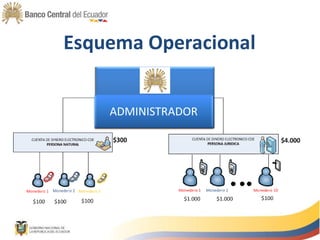

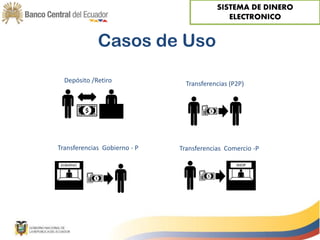

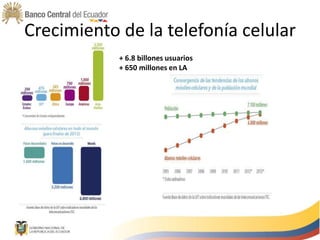

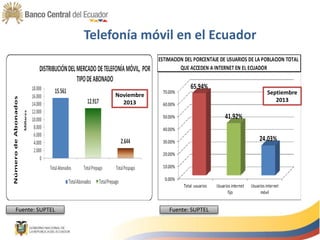

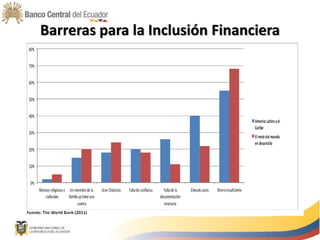

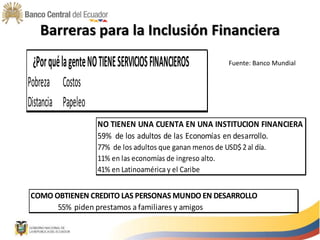

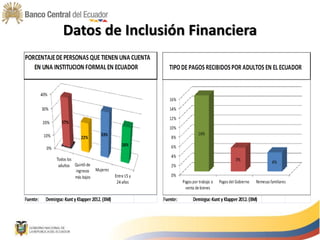

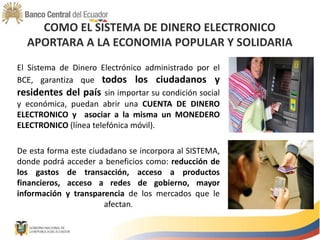

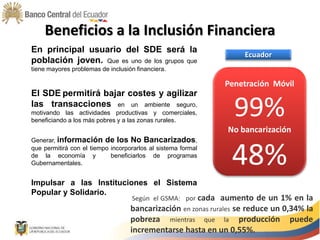

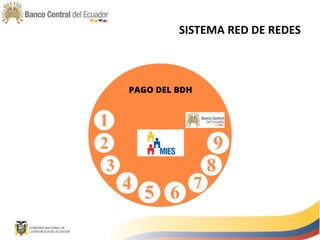

El documento describe el Sistema de Dinero Electrónico que implementará el Banco Central de Ecuador para mejorar la inclusión financiera. El sistema permitirá que todos los ciudadanos puedan abrir una cuenta de dinero electrónico asociada a su línea móvil, dándoles acceso a servicios financieros y beneficios como reducción de costos de transacciones. Esto especialmente beneficiará a los jóvenes y a la economía popular y solidaria, promoviendo la inclusión económica y el emprendimiento.

![Presentación chile atiende [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacinchileatiendemododecompatibilidad-130528084202-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)