Descargado 11 veces

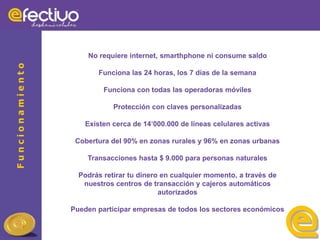

El documento describe las funciones y regulaciones del sistema de dinero electrónico administrado por el Banco Central del Ecuador. El BCE es la única entidad autorizada para proveer moneda electrónica en el país, la cual debe estar respaldada al 100% en dólares estadounidenses. El sistema busca promover la inclusión financiera permitiendo a todos los ciudadanos abrir una cuenta de manera voluntaria.

![Ana manzano[1]](https://cdn.slidesharecdn.com/ss_thumbnails/anamanzano1-100612235645-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)