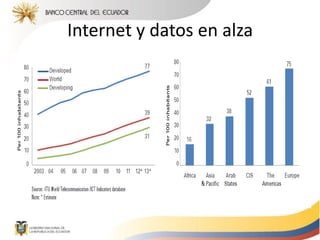

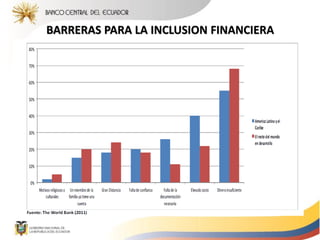

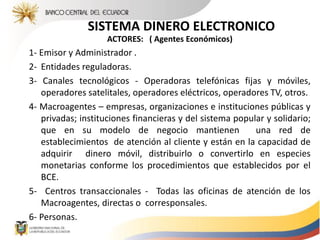

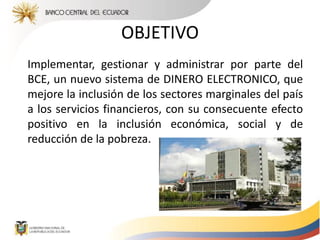

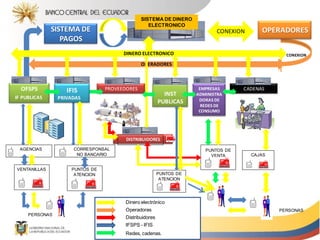

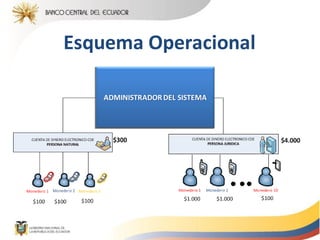

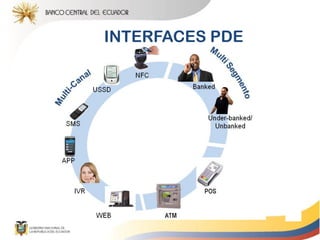

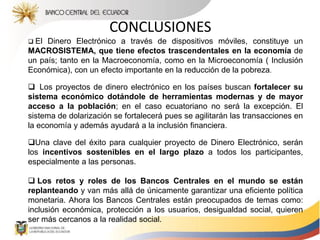

El documento describe los beneficios económicos de un sistema de dinero electrónico para la sociedad. Explica que este sistema puede mejorar la inclusión financiera y reducir las barreras para acceder a servicios financieros. También destaca cómo las comunicaciones móviles pueden impulsar la economía al facilitar decisiones más informadas y reducir costos de transacciones. El documento concluye resaltando el potencial de un sistema de dinero electrónico en Ecuador para promover la inclusión económica y reducir la pobreza.