Descargar para leer sin conexión

El documento describe los medios de impugnación ante el Instituto Mexicano del Seguro Social (IMSS). Explica que el IMSS ejerce funciones como prestador de servicios de seguridad social y como autoridad fiscal autónoma. Los medios de defensa incluyen actos administrativos como la cédula de determinación sin pago, recursos administrativos como la inconformidad, y juicios como el juicio de amparo indirecto o juicio de nulidad. El documento también proporciona detalles sobre cómo tramitar una determinación presentada sin pago.

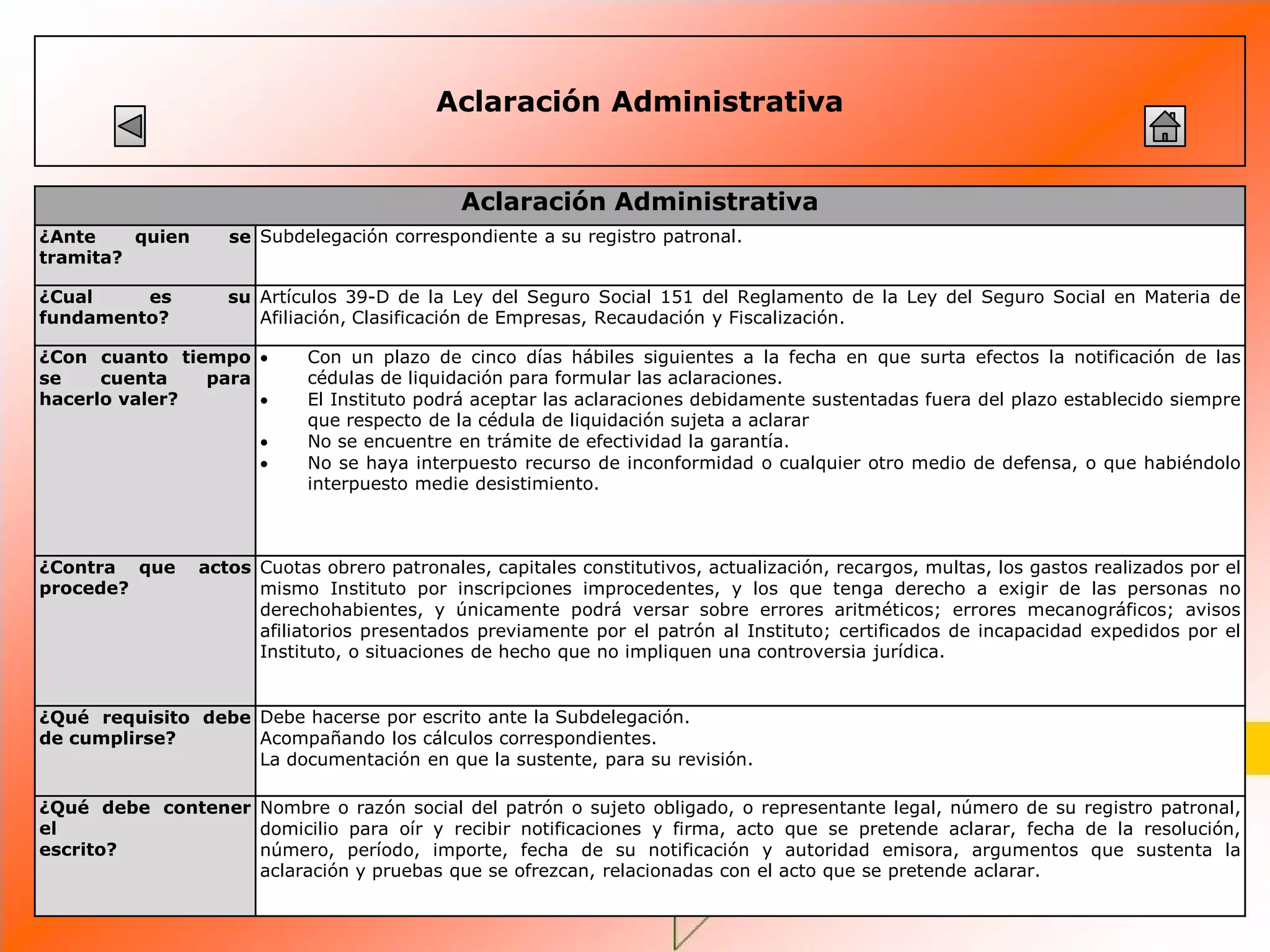

![Ii. obligaciones patronales ante el imss[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ii-obligacionespatronalesanteelimss1-100426145846-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)