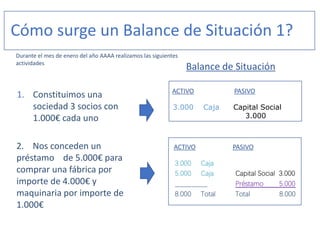

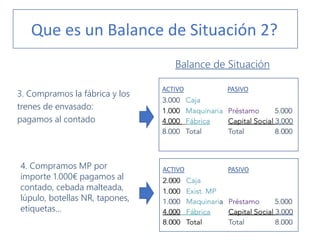

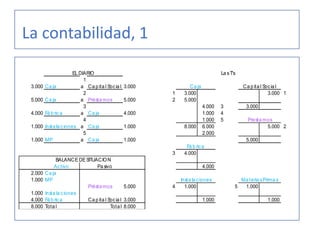

Este documento presenta apuntes económico-financieros para personas sin experiencia en finanzas. Explica conceptos clave como crear valor constantemente, balance de situación, cuenta de resultados, punto de equilibrio y análisis financiero. Muestra ejemplos numéricos de cómo calcular estas herramientas y analizar el rendimiento de una empresa recién creada.