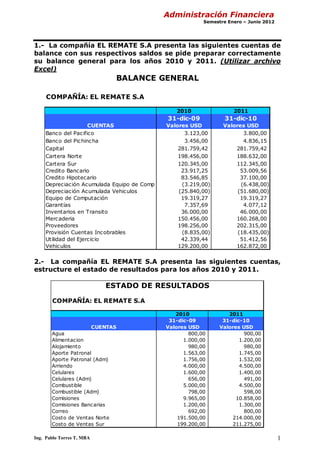

Este documento presenta 10 casos de estudio relacionados con conceptos de administración financiera como análisis vertical y horizontal de estados financieros, cálculo de razones financieras, determinación de capital de trabajo óptimo, costo de calidad de inventarios y cartera vencida, cambios en políticas de crédito, cantidad óptima de pedidos, impacto del factor K sobre inventario obsoleto y cálculo de punto de equilibrio. Los casos incluyen empresas como EL REMATE S.A. y solicitan realizar diversos cálculos y análisis financier